Los medicamentos oftalmológicos están indicados para el cuidado y el tratamiento de las diferentes afecciones de tipo ocular. Las gotas, ungüentos y otras presentaciones oftalmológicas existentes, son fármacos que tienen sus indicaciones precisas, dosificación, contraindicaciones y efectos adversos.

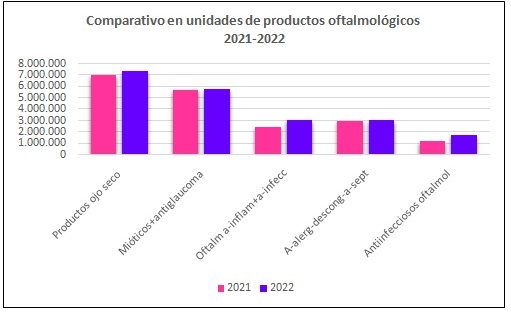

Se lleva a cabo una comparación de las dispensas en unidades de los productos oftalmológicos en todas sus formas farmacéuticas (colirios, suspensiones, ungüentos, geles, etc.) durante el año 2021 y 2022 (Gráfico Nº1).

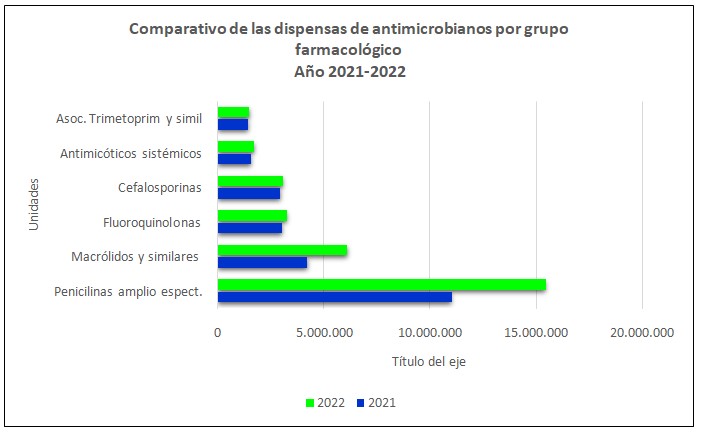

Gráfico Nº1.Datos IQVIA. Producción propia

El grupo de los fármacos oftalmológicos tuvieron una dispensa total de 20.636.328 unidades durante el año 2022, aumentando un 9,0% si lo comparamos con 2021. Se dispensaron 1,7 millones de unidades más.

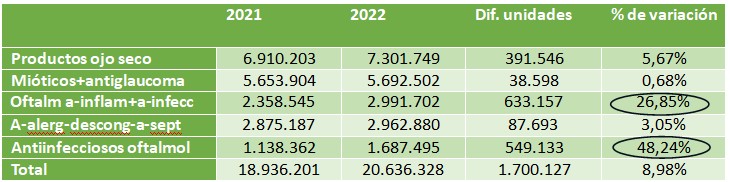

Para comprender mejor la evolución de este mercado, realizamos el cuadro Nº1.

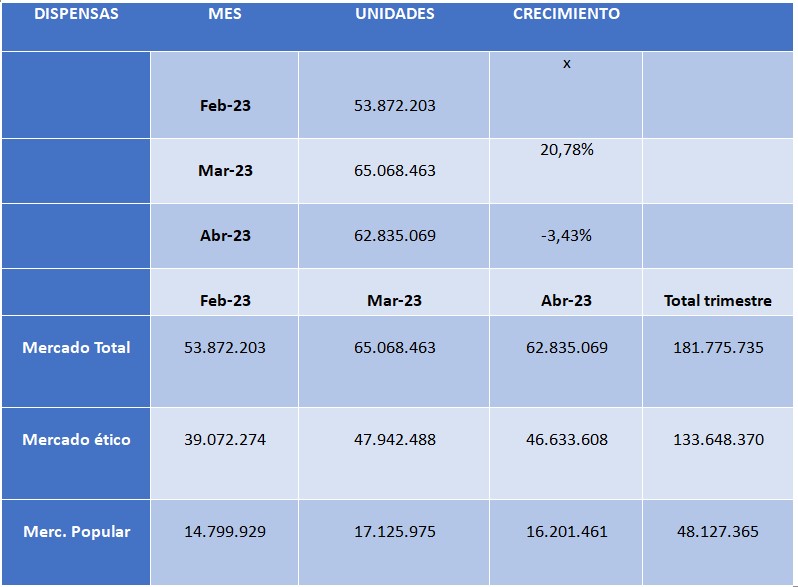

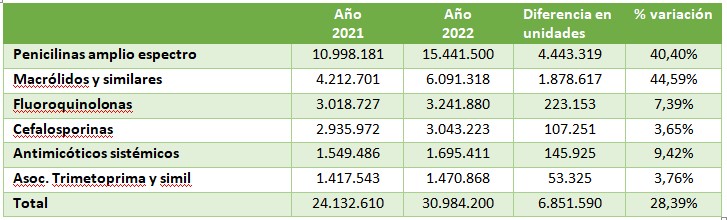

Cuadro Nº1

Cuadro Nº1

De la observación del gráfico y cuadro Nº1, surge que la combinación de antiinfecciosos con antiinflamatorios y los antiinfecciosos solos son los dos grupos que aumentaron las dispensas en importantes porcentajes.

A la cabeza de las ventas se encuentran los lubricantes, que tratan y alivian el síndrome del ojo seco, una problemática en aumento debido a la constante exposición a las pantallas de celulares, computadoras, tabletas y demás aparatos electrónicos. Durante 2022, las unidades dispensadas aumentaron un 5,67%, lo que representa algo más de 391 mil unidades.

El tratamiento de alergias y ojo rojo se ve reflejado con la dispensa de aproximadamente 2,9 millones de unidades durante 2022, con una diferencia con respecto al 2021 del 3,05%.

La asociación de antibióticos con antiinflamatorios se encuentra en tercer lugar según unidades dispensadas. En el período de estudio evidenciaron un alza importante, del 26,85%, representada por alrededor de 633 mil unidades. Se utilizan para el tratamiento de procesos agudos.

Los antiinfecciosos solos experimentaron un incremento del 48,24% en las unidades dispensadas.

¿Qué productos oftalmológicos se encuentran entre los 100 más dispensados del mercado total?

Cuadro Nº2

Cuadro Nº2

Encontramos dos anti-glaucoma y un lubricante, todos pertenecientes al laboratorio POEN. Son de venta bajo receta.

El mercado popular está representado por un descongestivo y lubricante ocular, con publicidad en distintos medios.

Los cuatro productos han evidenciado alzas en las dispensas con respecto a 2021. Los del mercado ético más marcadas.

Conclusiones:

Durante 2022, en comparación con el año anterior, los productos oftalmológicos incrementaron sus dispensas en un 9% aproximadamente.

Con la metodología del home office instalada, las horas de visión próxima frente a diferentes pantallas se incrementaron notablemente. El resultado es la ya comprobada reducción de la frecuencia del parpadeo a un tercio y el riesgo de aumentar la posibilidad de padecer sequedad ocular. Esta situación explicaría el aumento de las dispensas de lubricantes, incremento que llega al 5,67%.

Los antiinfecciosos solos o combinados con antiinflamatorios son los que mayor porcentaje de aumento evidenciaron, con un 48,24% y 26,85% respectivamente.

Los descongestivos y antialérgicos han aumentado la demanda en un porcentaje del 3,05% y los antis-glaucomas en un 0,68%.

*Por expreso pedido de la empresa que provee los datos no se consignan nombres comerciales

PO: Poen GML : Gramon Millet

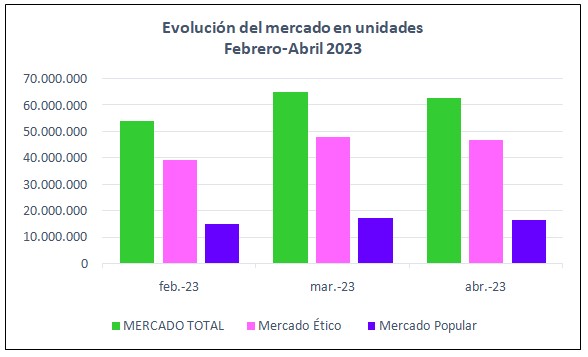

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Cuadro Nº1

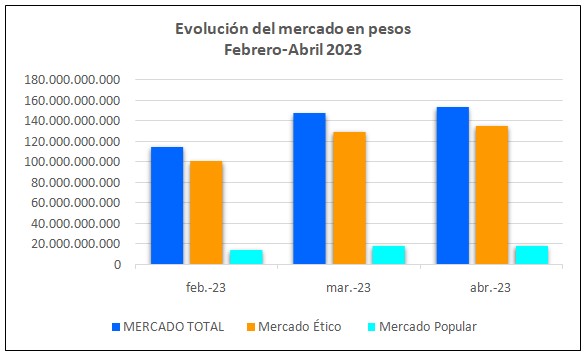

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

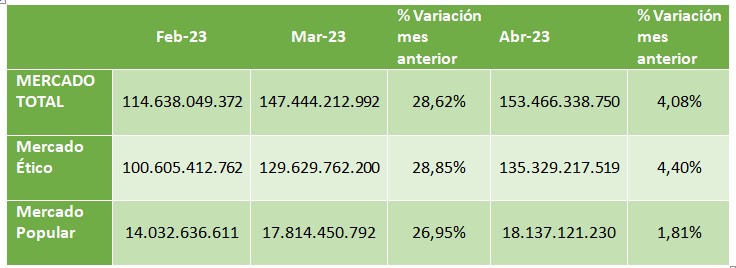

Cuadro Nº2

Cuadro Nº2

Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3

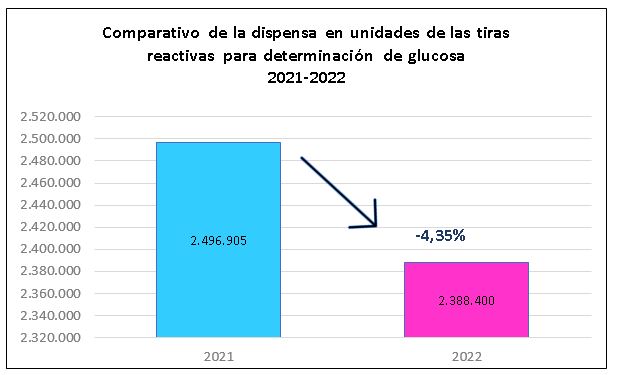

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

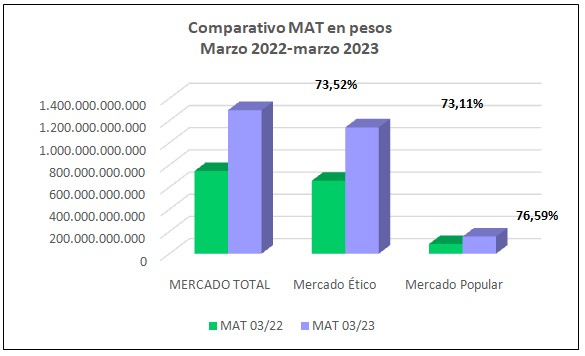

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

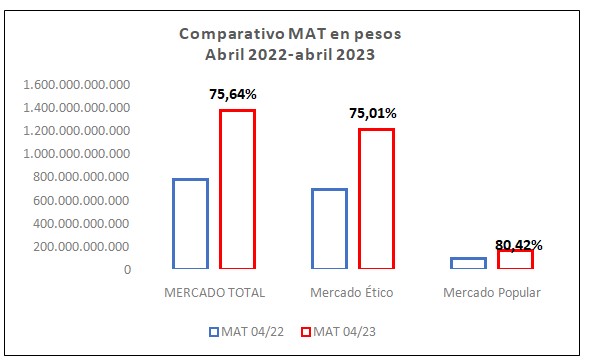

Gráfico Nº1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

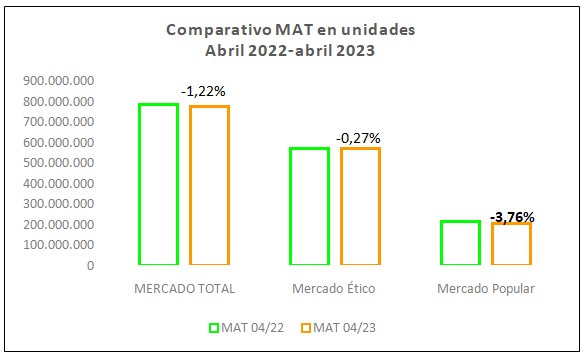

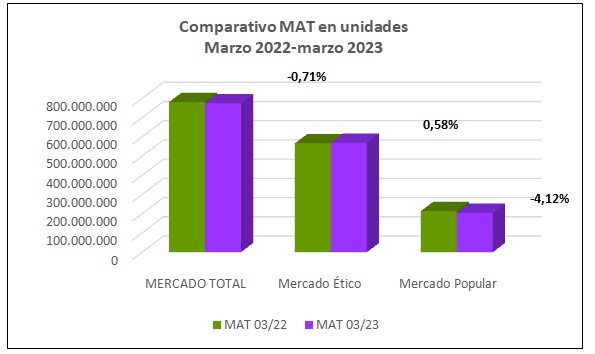

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia. Gráfico Nº1. Datos IQVIA. Producción propia.

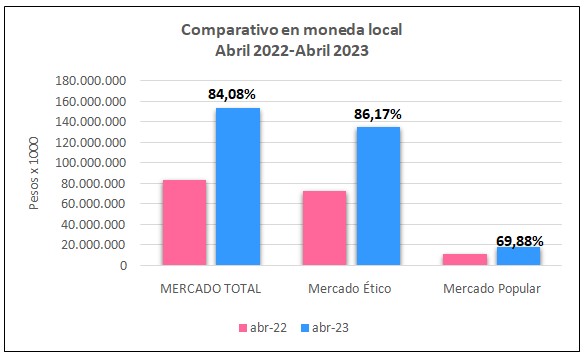

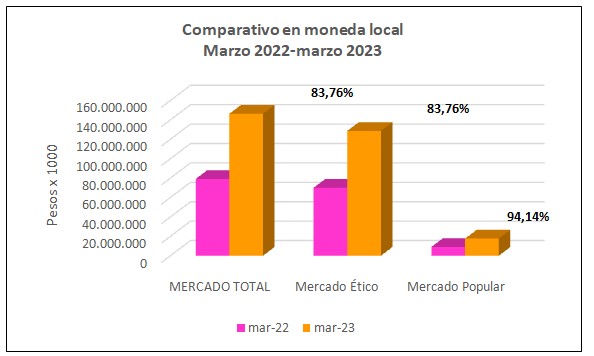

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

Cuadro Nº2

Cuadro Nº2

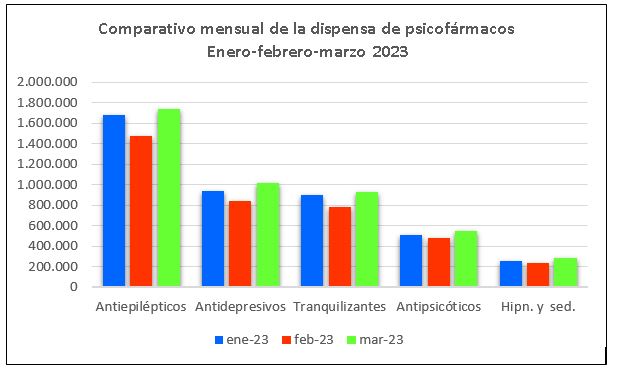

Gráfico Nº1.Datos IQVIA. Producción propia

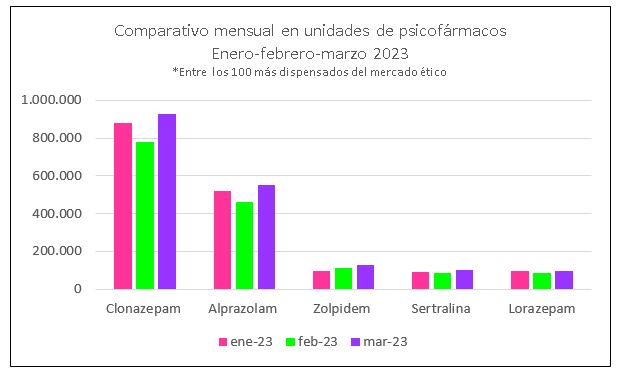

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

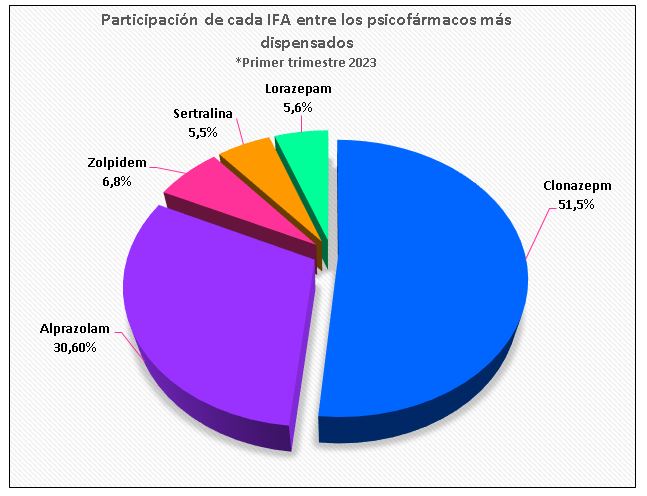

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2

Cuadro Nº3.

Cuadro Nº3. Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

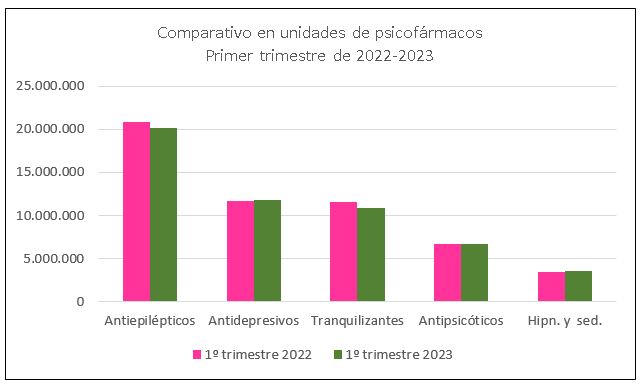

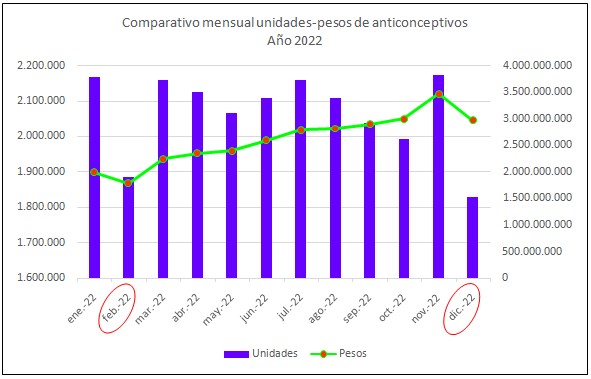

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia.