La situación actual en el país, desde que se instauró es Aislamiento Social, Preventivo y Obligatorio (ASPO), ha modificado todas las esferas de la vida de las personas, y entre ellas la de los controles médicos y la continuación de los tratamientos farmacológicos. Es importante recalcar que todo paciente debe mantener su tratamiento farmacológico durante el período de cuarentena (a menos que su médico tratante indique lo contrario). Esto aplica especialmente para adultos mayores, pacientes con patologías crónicas como diabetes, hipertensión arterial, enfermedades respiratorias, entre otras.

Qué sucedió en nuestro país. ¿Se siguieron dispensando los medicamentos en la medida de las necesidades de los pacientes?

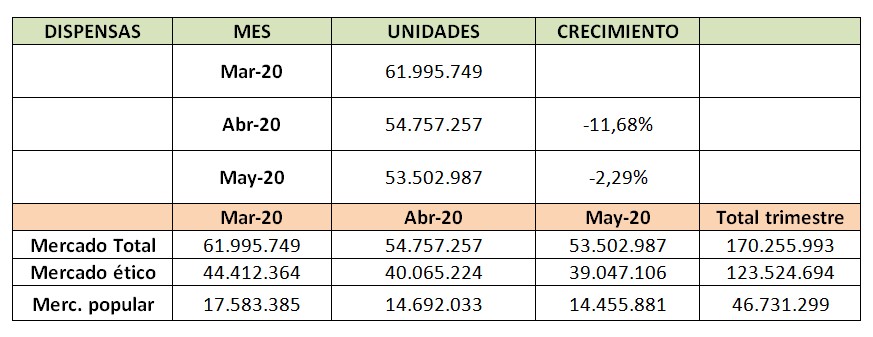

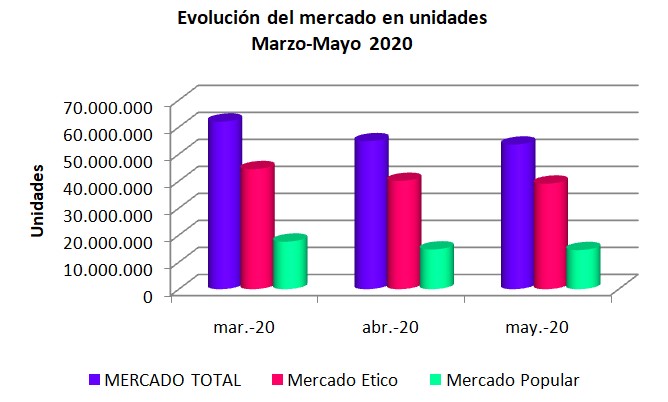

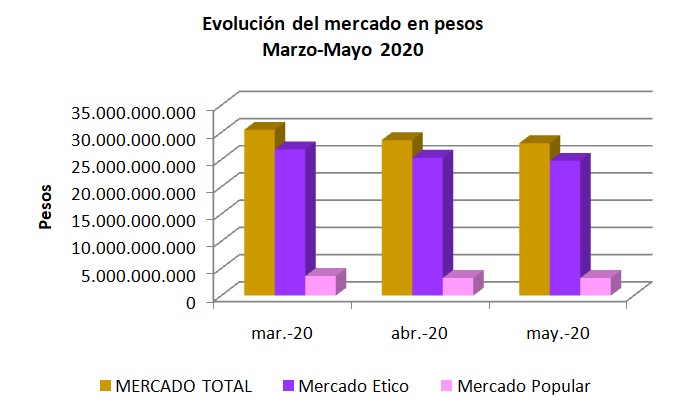

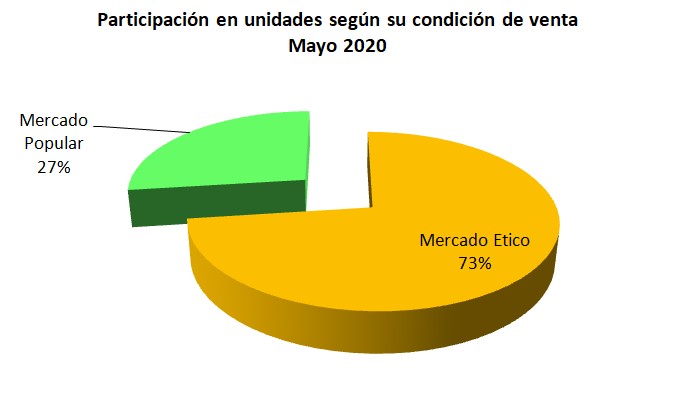

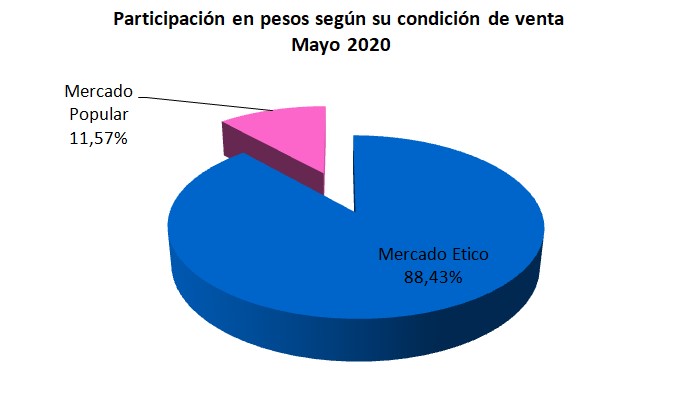

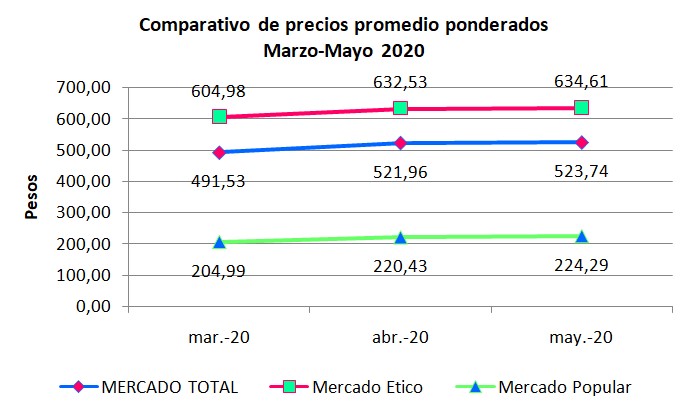

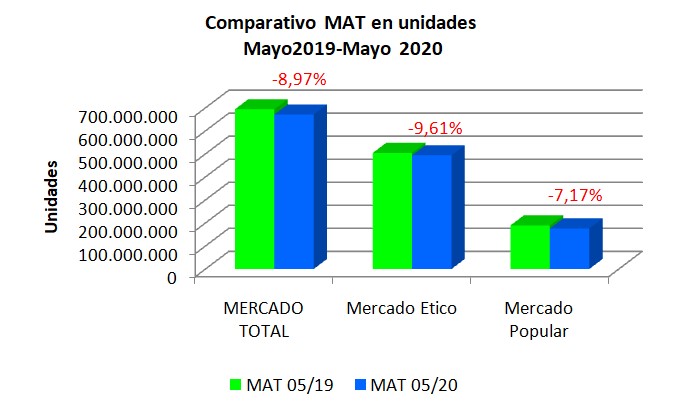

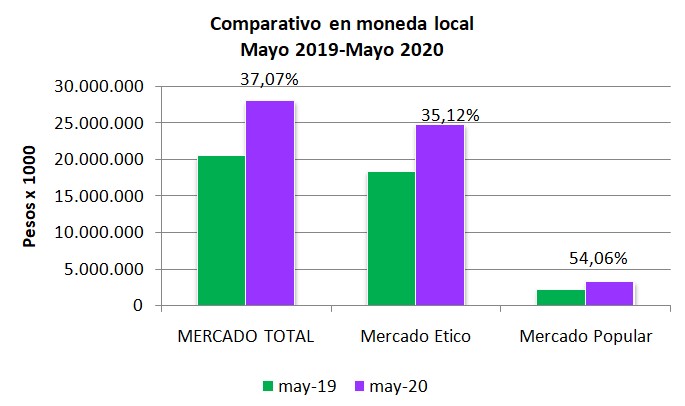

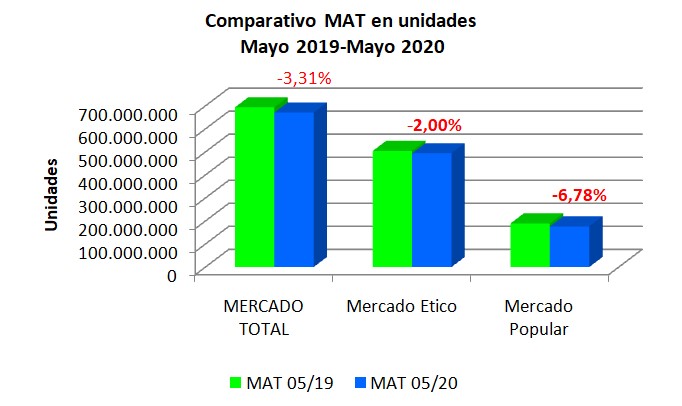

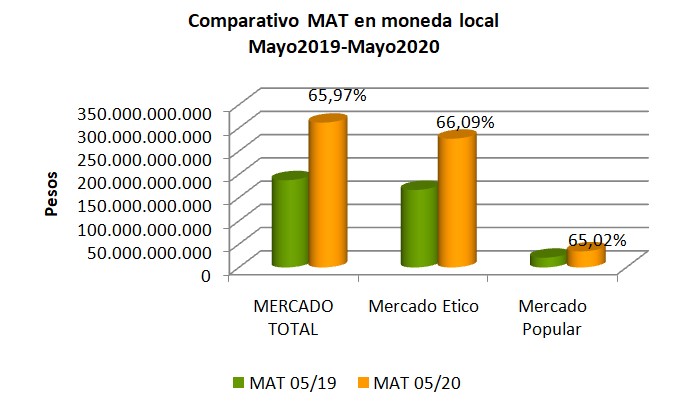

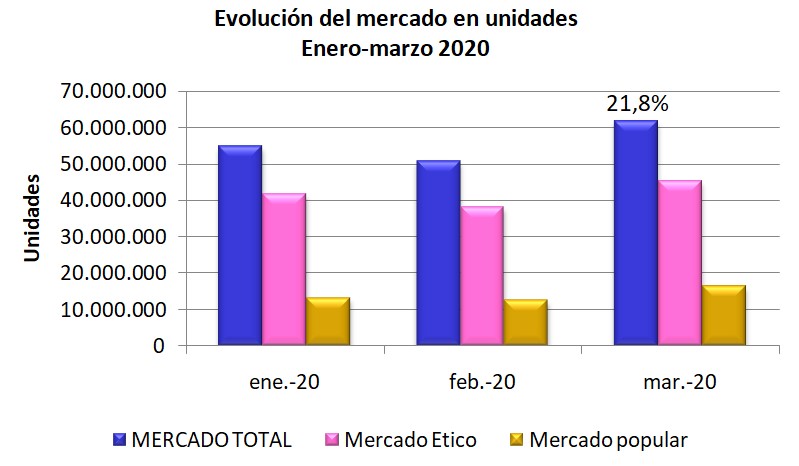

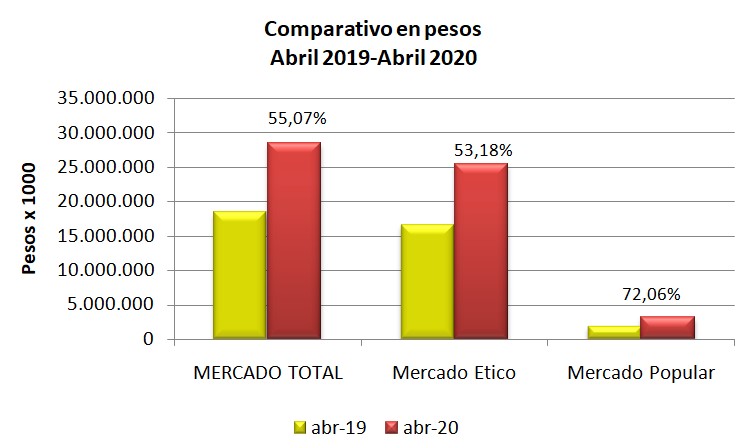

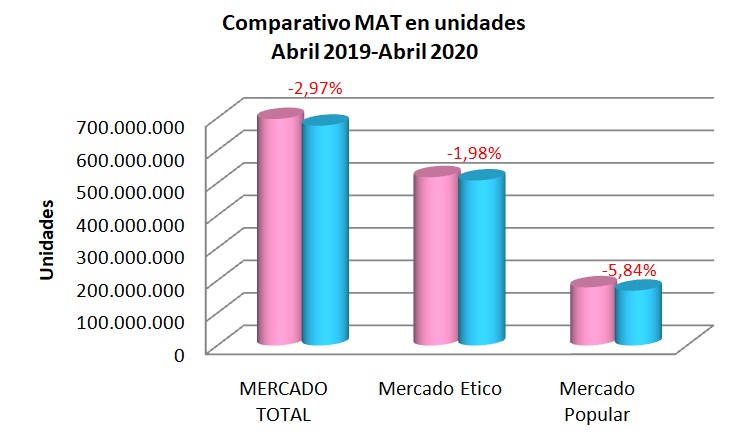

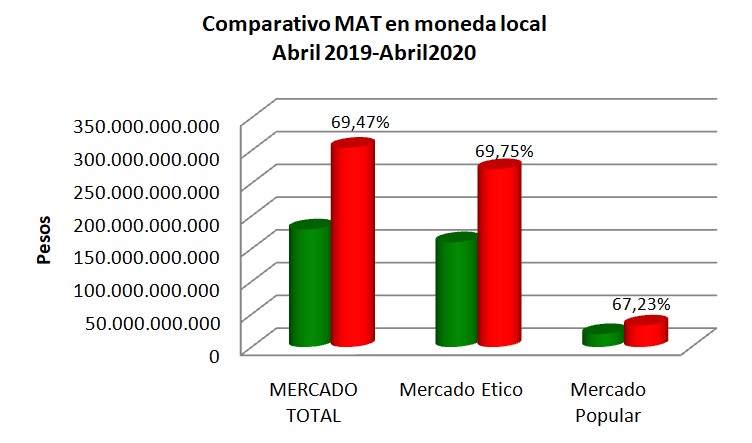

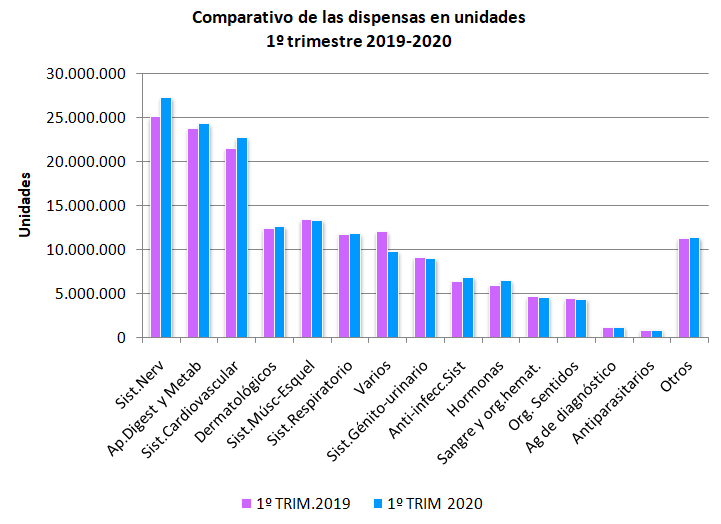

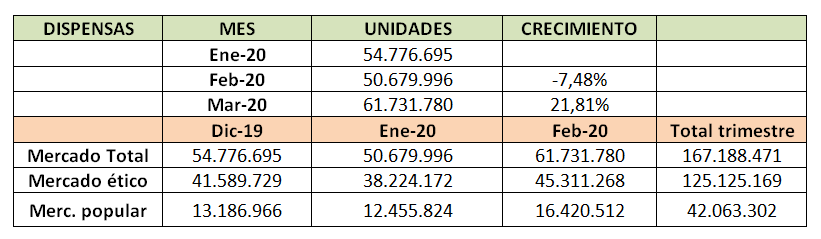

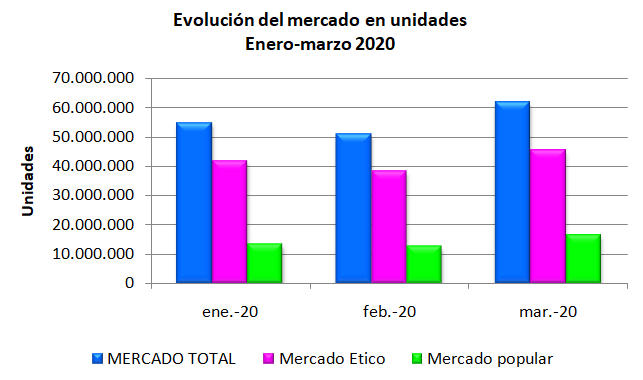

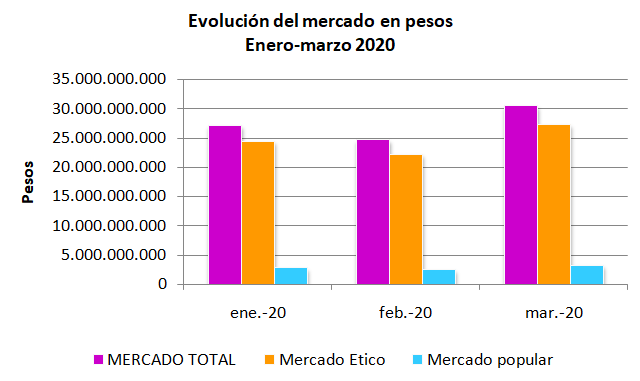

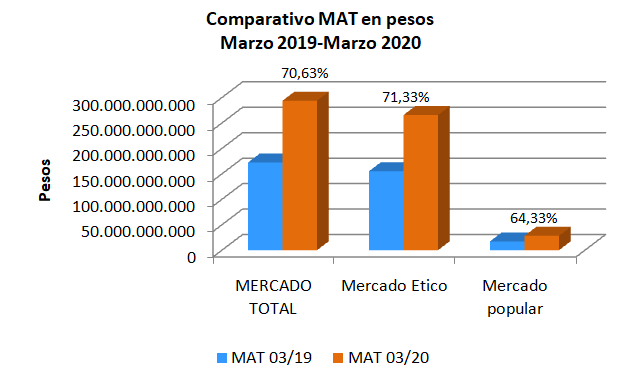

Hemos realizado un comparativo de los meses de marzo, abril y mayo de 2020, con iguales meses del 2019.

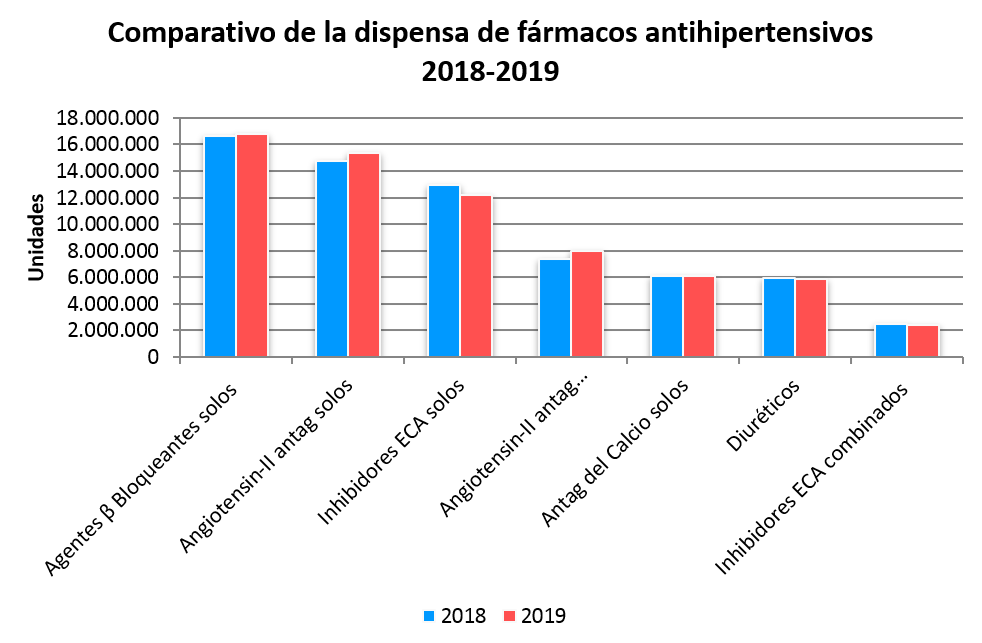

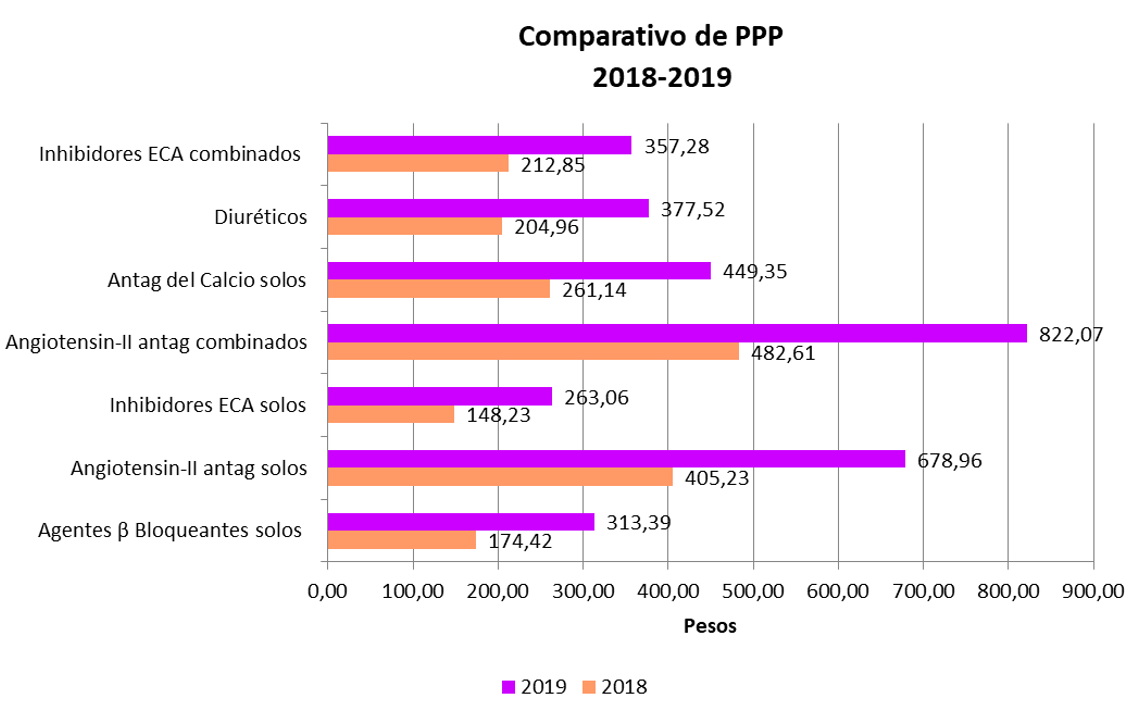

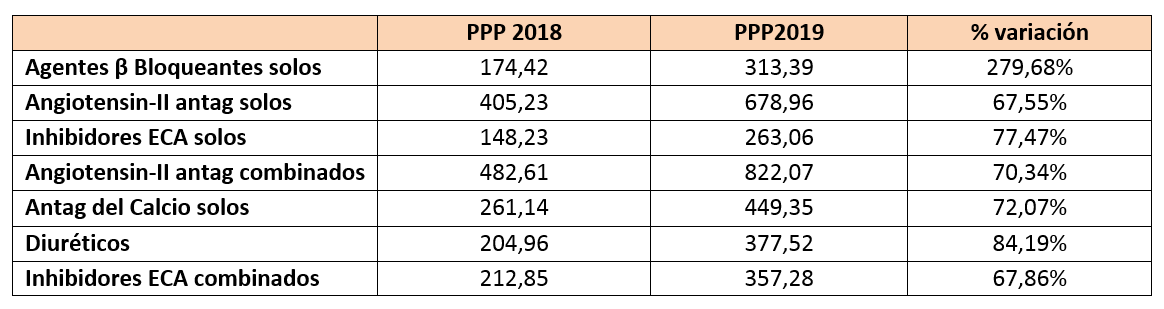

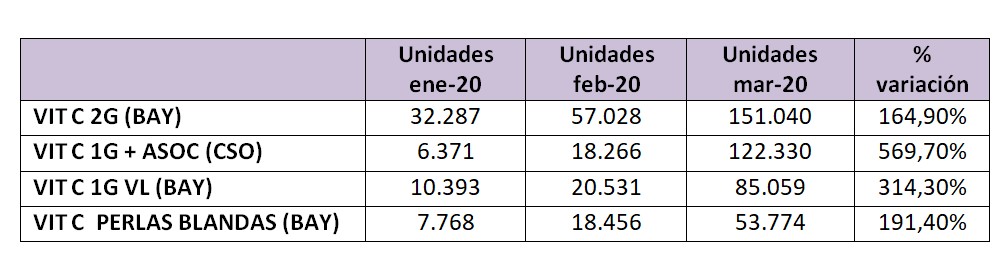

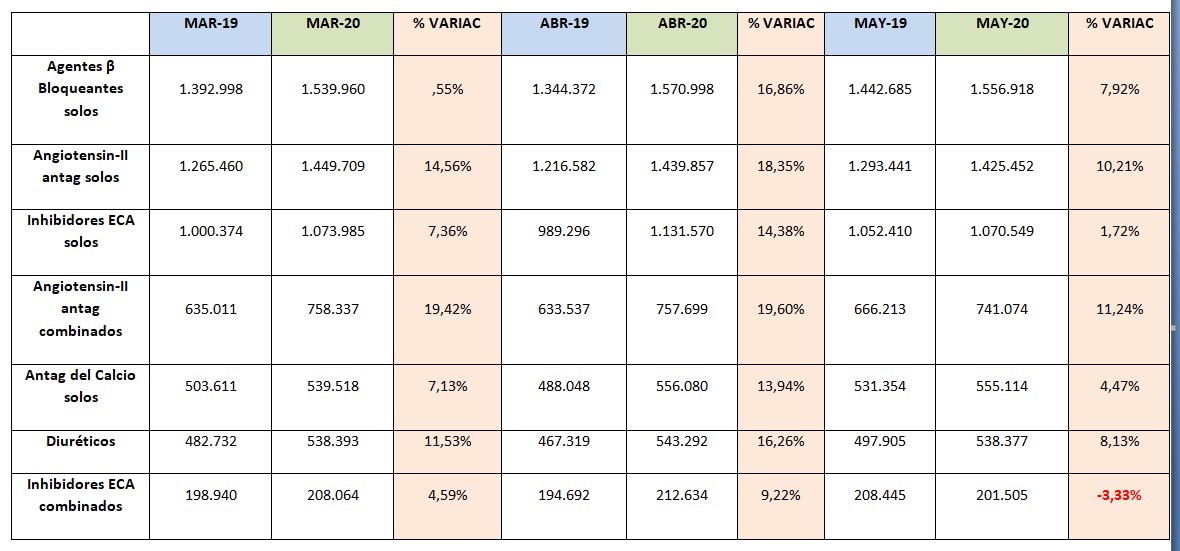

Evolución de las dispensas de antihipertensivos

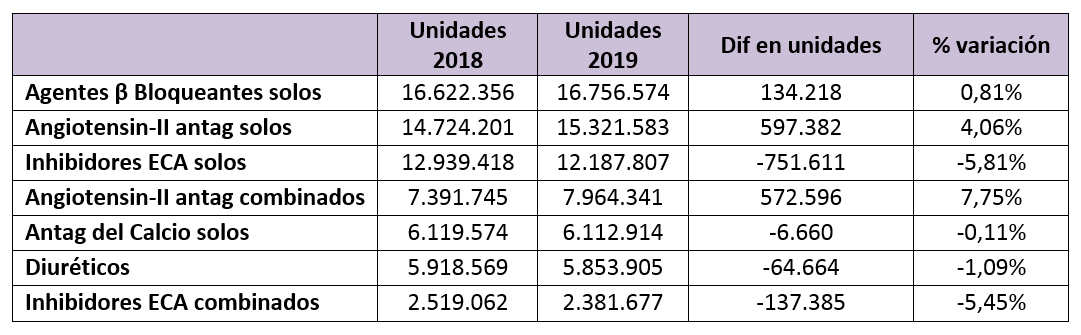

En el cuadro siguiente se encuentran las dispensas en unidades de los grupos farmacológicos utilizados en el tratamiento de la hipertensión arterial (HTA).

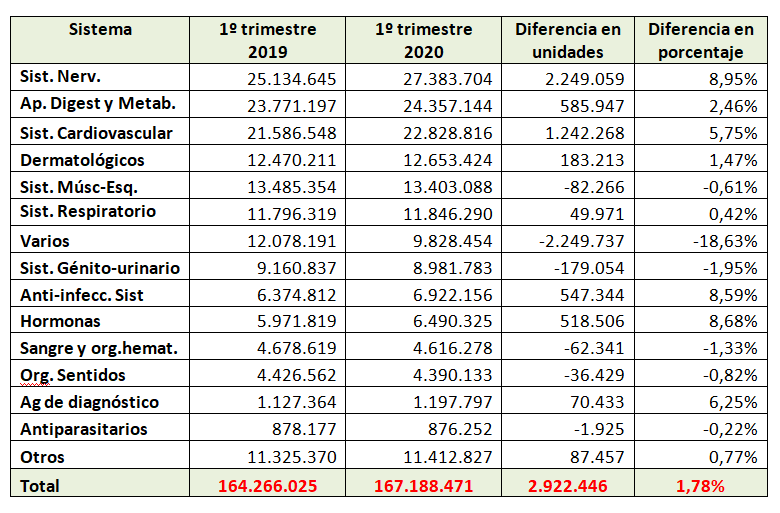

Cuadro Nº1. Datos IQVIA

Todos los grupos farmacológicos destinados al tratamiento de la HTA, han tenido aumentos en unidades comparando marzo, abril y mayo del 2020 con iguales meses de 2019, salvo los Inhibidores ECA combinados que en mayo de este año retroceden un -3,33%. También es necesario recordar que 2019 fue un año altamente recesivo, que también incidió sobre los medicamentos.

Es importante remarcar que los aumentos en las unidades dispensadas alcanzan niveles importantes en porcentaje tal como lo refleja el Cuadro Nº1.

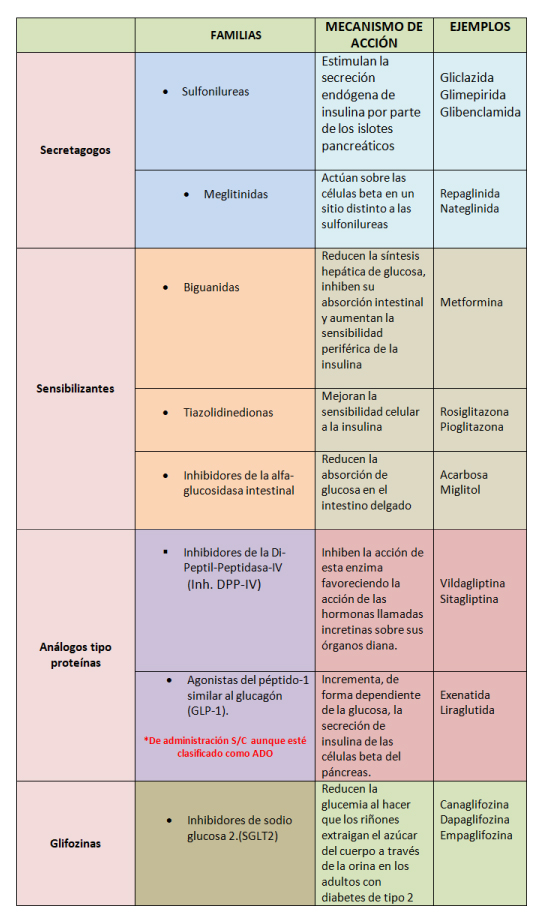

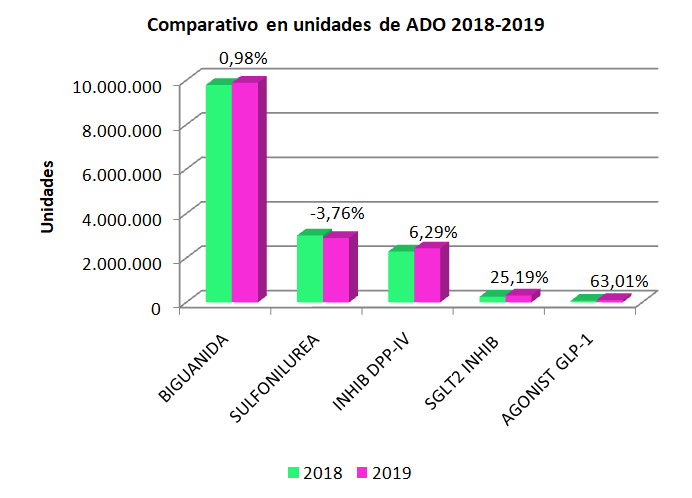

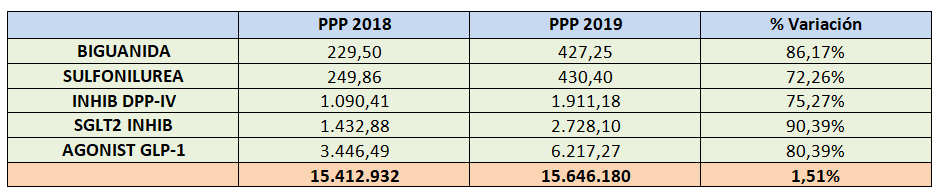

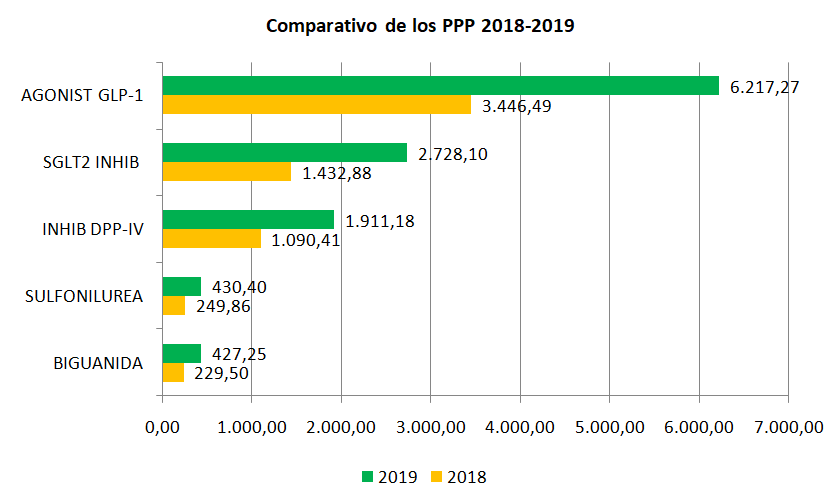

¿Qué pasó con los diabéticos tipo 1 y 2? ¿Accedieron a sus tratamientos?

En el cuadro a continuación se encuentran las unidades dispensadas, tanto de antidiabéticos orales como de insulinas y análogos y tiras reactivas.

Cuadro Nº2. Datos IQVIA.

En meses de ASPO, las unidades dispensadas han aumentado en todos los grupos considerados, salvo las sulfonilureas que en mayo de 2020, decrece un -0,93%.

Es llamativo el incremento en porcentaje de las tiras reactivas para la autodeterminación de glucosa, tal vez porque se hacía complicada la asistencia a los análisis de control en los laboratorios.

También las insulinas y análogos el consumo aumentó en forma considerable, en porcentajes importantes.

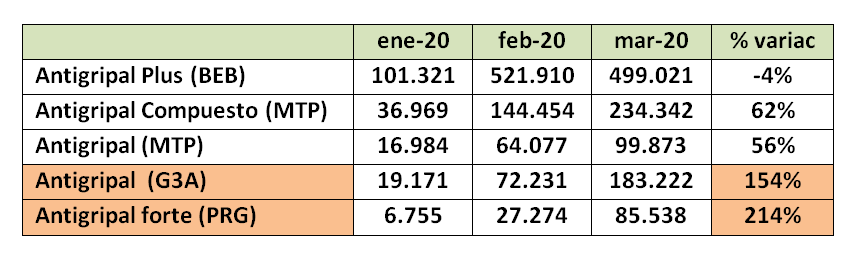

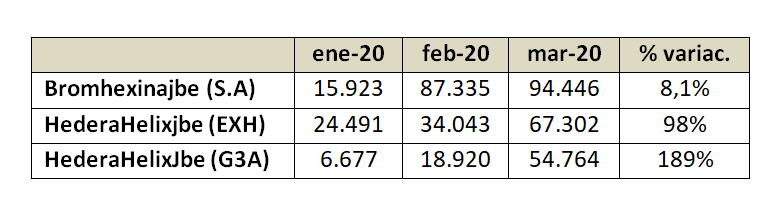

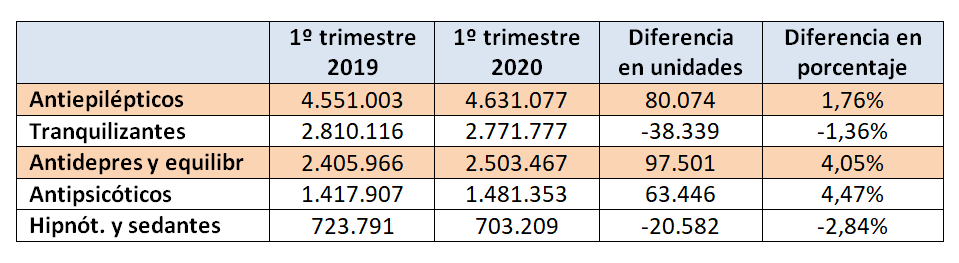

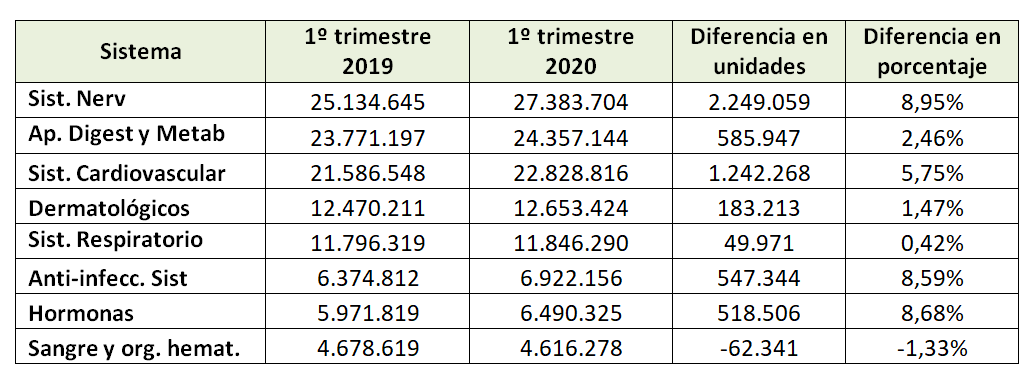

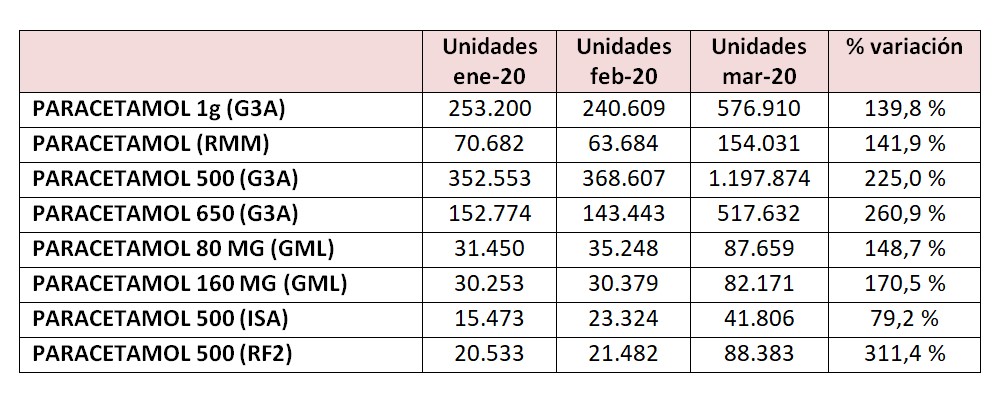

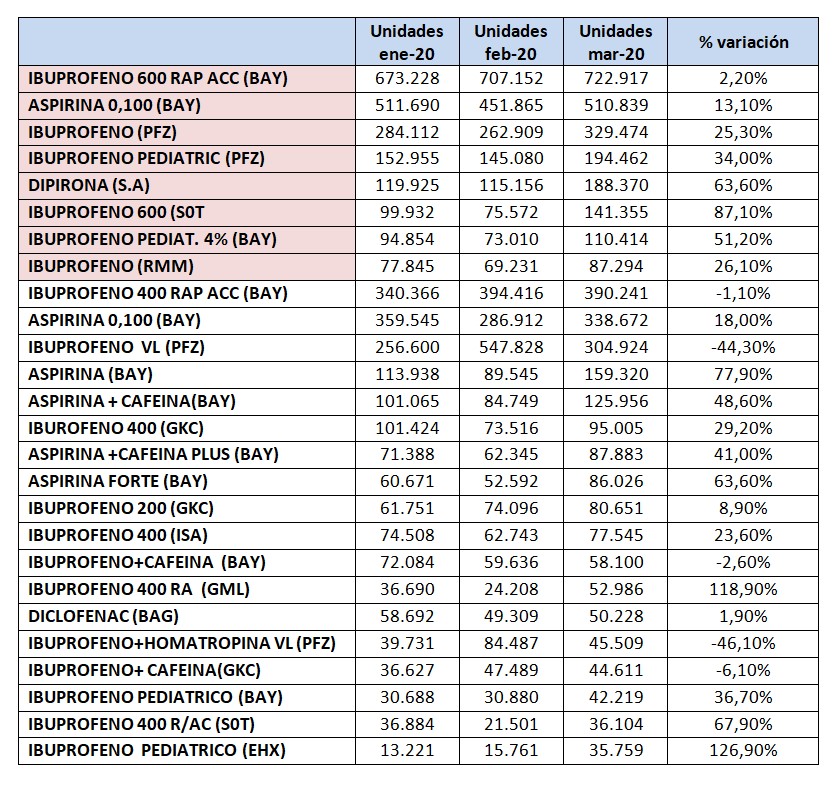

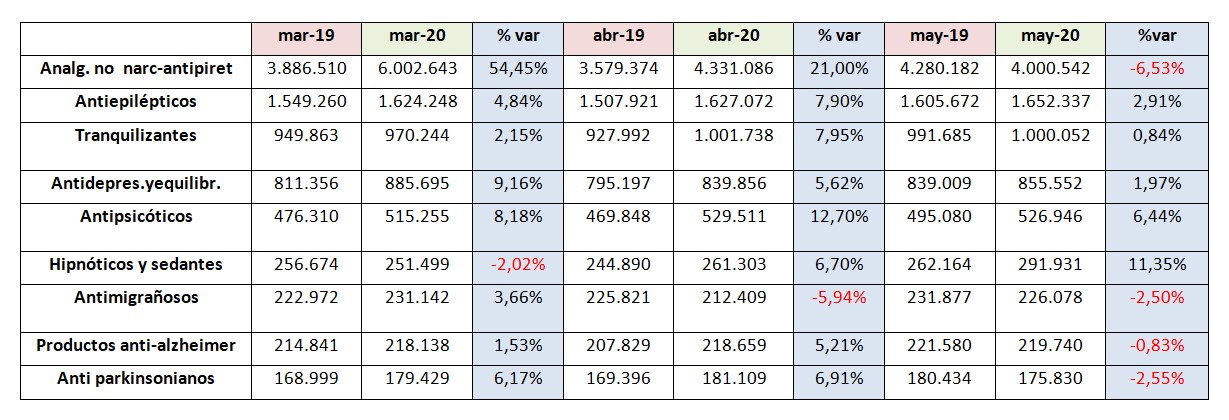

Continuamos con los medicamentos que actúan a nivel del Sistema Nervioso Central, muchos de los cuales se utilizan en forma continua, ya que los tratamientos de las patologías así lo requieren.

Cuadro Nº3. Datos IQVIA.

El paracetamol es un analgésico que actúa a nivel central, lo cual explica el gran aumento del grupo de los analgésicos no narcóticos en los meses de marzo y abril de 2020.Este principio activo se encuentra tanto en productos de venta bajo receta como sin prescripción.

El aumento de los antiepilépticos puede ser a expensas del clonazepam, única benzodiacepina incluida en este grupo y utilizada como coadyuvante en las crisis convulsivas.

El grupo de los tranquilizantes, y de los antidepresivos y equilibrantes presentan un aumento sostenido. Según especialistas el miedo y la incertidumbre aumentan y se acentúan en situaciones como las que estamos viviendo.

Los hipnóticos y sedantes, entre los cuales encontramos los inductores del sueño, también aumentan considerablemente en abril y más aún en mayo. El ASPO ha modificado rutinas y ha traído problemas de conciliación del sueño.El descanso nocturno sólido fortalece las defensas de nuestro cuerpo, aumenta la función cerebral y mejora el estado de ánimo, imprescindibles para transitar esta época inédita que nos toca vivir.

Conclusiones:

La consultora IQVIA realizó una encuesta online en el AMBA a 453 pacientes, y el 23 % de los mismos encontró nuevas alternativas para la atención médica en tiempos de ASPO. (Consulta telefónicas, por whatsapp y por zoom), pero el 60% postergó las visitas. A pesar de ello, con medidas de emergencia que facilitaron la obtención de recetas, los pacientes pudieron continuar con sus tratamientos.