El abanico de tratamientos farmacológicos de la diabetes por vía oral es amplio y diverso. La diabetes mellitus es una enfermedad crónica, caracterizada por un aumento en los valores de glucosa en sangre. Los principales síntomas de la diabetes son un aumento de la necesidad de comer y beber, volumen urinario excesivo, fatiga y pérdida de peso sin razón aparente, puesto que la ingesta de alimentos aumenta.

El objetivo del tratamiento consiste en restaurar los valores glucémicos normales, con el fin de evitar a corto plazo cualquier complicación aguda, como la cetoacidosis diabética (CAD), y a largo plazo, las graves complicaciones generales que esta enfermedad produce.

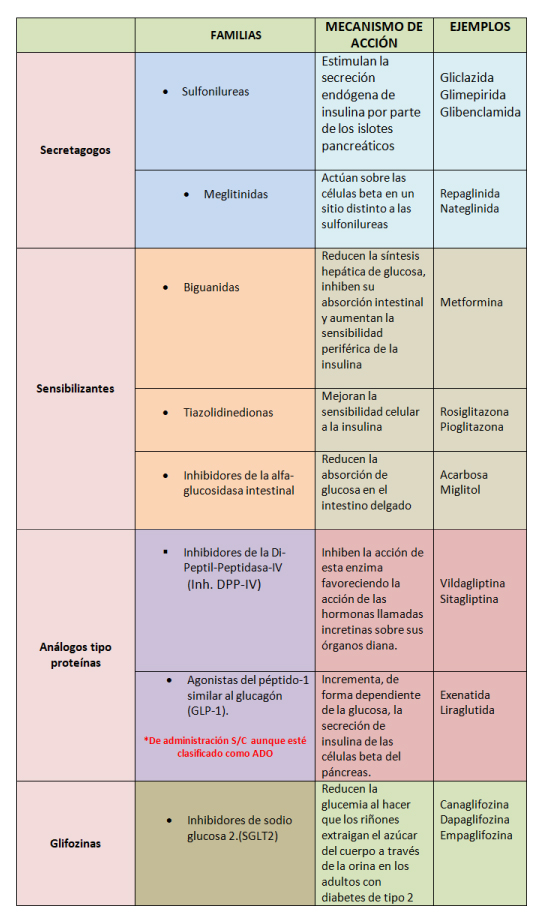

Existen varias familias de antidiabéticos orales, que se distinguen por su estructura química y/o por su mecanismo de acción. Las más importantes se observan en el cuadro a continuación:

Cuadro Nº1

La guía práctica clínica nacional sobre Diabetes tipo 2 (DMT2) recomienda:

Considerar a la metformina como la primera línea de tratamiento farmacológico en personas con DMT2, particularmente si tienen sobrepeso. (IMC>25).

Considerar a los secretagogos de insulina como terapias de primera línea cuando

- La metformina no es tolerada.

- La metformina está contraindicada.

- Se trata de pacientes sin sobrepeso que no toleran la metformina.

Considerar el agregado de secretagogos de insulina en pacientes con DMT2 con sobrepeso tratados con metformina y control glucémico no satisfactorio.

Mercado de los antidiabéticos orales (ADO) en Argentina

Algo más de 15,6 millones de unidades de antidiabéticos orales se dispensaron en las farmacias argentinas durante el período comprendido entre enero y diciembre de 2019. Esta cifra supuso una facturación de más de 11.670 millones de pesos.

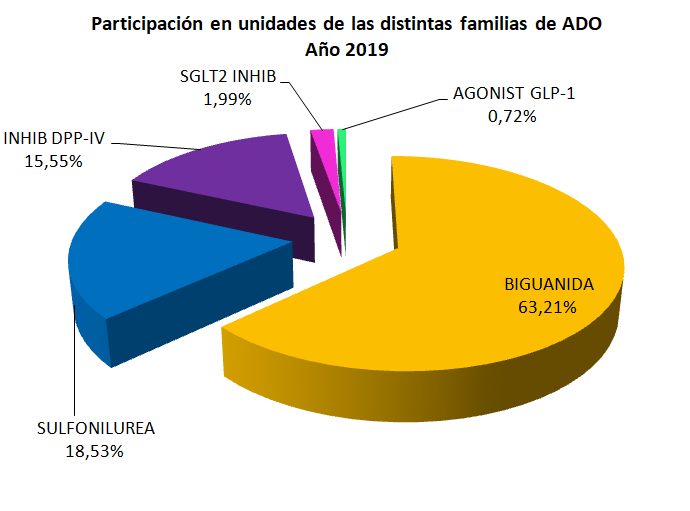

En el gráfico Nº1 puede observarse la participación de las familias en el mercado de los ADO

Gráfico Nº1. Datos IQVIA Producción propia.

Los antidiabéticos más vendidos en unidades durante el año 2019 fueron las biguanidas, familia a la que pertenece la metformina, con una participación en el mercado 63,21% .

Esto está en concordancia con la guía nacional de práctica clínica, que considera a la metformina como la droga de primera elección en el tratamiento de la Diabetes Mellitus tipo 2 (DMT2)

Las sulfonilureas, familia a la cual pertenece la glibenclamida, un secretagogo que se utiliza combinado con la metformina cuando con esta sola no se logra el control de la glucemia, se ubicaron en segundo lugar, con aproximadamente 2,9 millones de unidades y una participación del 18,53% en el mercado de los ADO.

En tercer lugar los Inhibidores DPP-IV, con el 15,55%, representadas por 2, 5 millones de unidades dispensadas aproximadamente.

Los inhibidores de sodio glucosa 2 (SGLT2), y los agonistas del péptido-1 similar al glucagón (GLP-1) participan con uny 1,99% y 0,72% en el mercado.

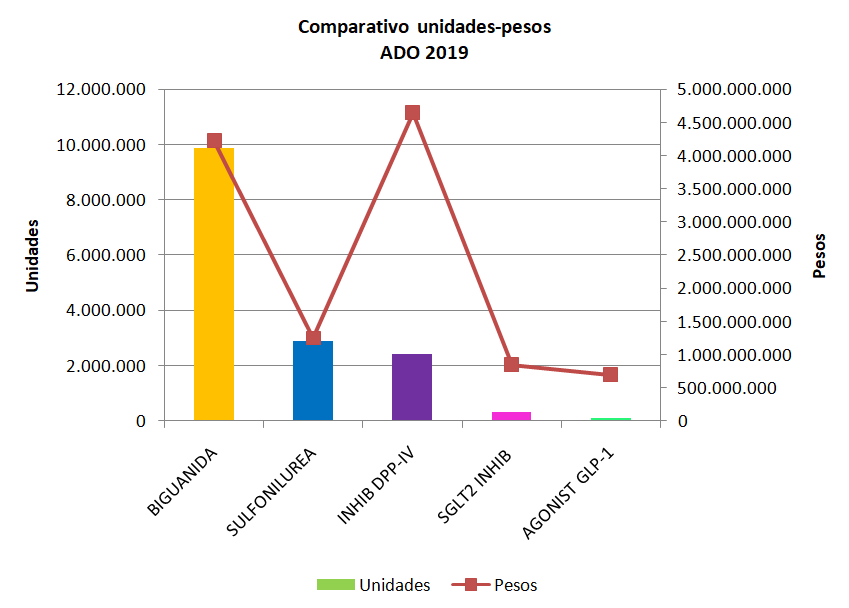

En el Gráfico Nº2 se realiza un comparativo unidades-pesos de las dispensas de ADO durante el año 2019.

Gráfico Nº2. Datos IQVIA. Producción propia.

Las dispensas de los inhibidores DPP-4 alcanzaron a 2,4 millones de unidades, (el 15,55% del mercado) aunque debido a su alto precio unitario son las que consiguieron una mayor participación en valores (4.650 millones de pesos), tal como se observa en el gráfico Nº2.

Los inhibidores de sodio glucosa 2 (SGLT2) y los agonistas del péptido-1 similar al glucagón (GLP-1) tienen muy baja participación en el mercado en unidades, sin embargo debido a su alto precio han alcanzado 850 y 700 millones de pesos respectivamente.

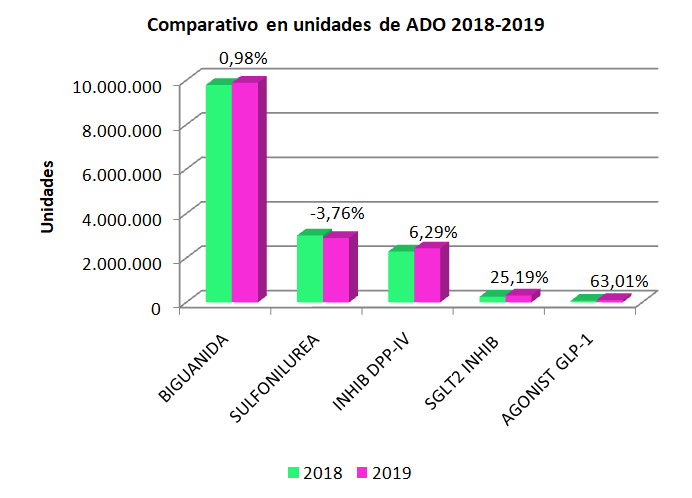

A fin de determinar la evolución de las dispensas en unidades, se realiza una comparación de las mismas en los años 2018 y 2019.

Gráfico Nº3. Datos IQVIA. Producción propia.

Se observa un alza del 6,29% en unidades de los productos de la familia de Inhibidores de la Di-Peptil-Peptidasa –IV. Las drogas de esta familia son reservadas para pacientes mayores de 65 años, ya que no se requiere ajuste de dosis en función de la edad. Su uso no está recomendado en niños ni adolescentes debido a la ausencia de datos sobre su seguridad y eficacia.

Las sulfonilureas manifiestan una baja del -3,76% de las dispensas, quizás explicado por el aumento del consumo de Inhibidores de la Di-Peptil-Peptidasa –IV.

Los agonistas del péptido-1 similar al glucagón (GLP-1) y los inhibidores de sodio glucosa 2 (SGLT2), son los grupos terapéuticos que evidencian mayor porcentaje de aumento en unidades. Los prescriptores confían en el beneficio que pueden aportar.

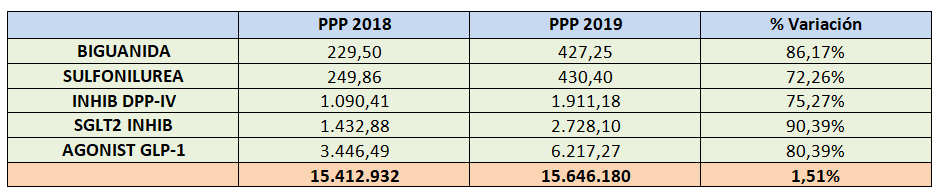

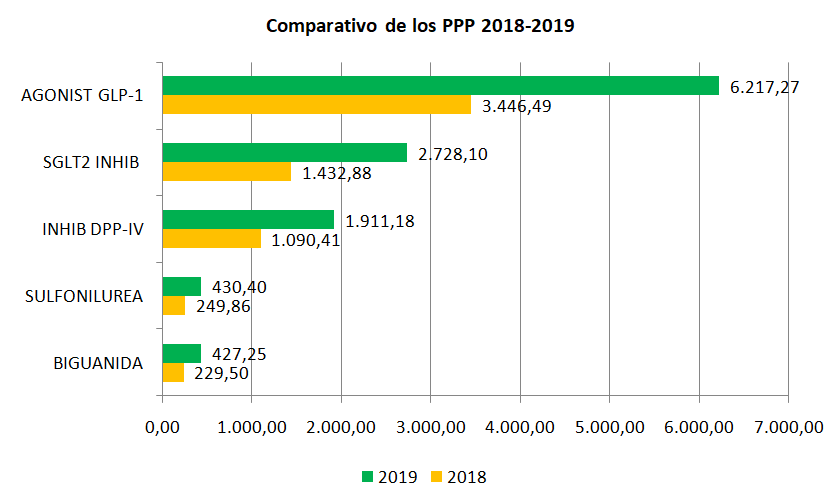

Para finalizar, se incluye el comparativo de los precios promedios ponderados anuales 2018-2019. (Cuadro Nº2 y Gráfico Nº4)

Recordemos que el precio promedio ponderado (PPP) es la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas.

Cuadro Nº2

Todas las familias terapéuticas de ADO han incrementado sus PPP por encima de la inflación interanual que llegó al 53,8% en 2019.

Gráfico Nº4. Datos IQVIA. Producción propia.

Conclusiones

El mercado de los ADO ha movido 11.670 millones de pesos en 2019 y más de 15,6 millones de unidades.

Las biguanidas son las más utilizadas, representando el 63,21% del mercado de ADO. Son además las de menor precio promedio, lo cual facilita su accesibilidad.

Las sulfonilureas retrocedieron un -3,76% en cantidad de unidades, y el incremento anual de su precio promedio alcanzó al 73%aproximadamente.

Los Inh.DPP-IV, a pesar de ser de precio más elevado e incrementarlo durante el año 2019 más del 75%, evidencian un aumento en unidades del 6,3%.

Los agonistas del péptido-1 similar al glucagón (GLP-1) y los inhibidores de sodio glucosa 2 (SGLT2), son los grupos terapéuticos que evidencian mayor aumento en unidades vendidas, como así también un incremento mayor en sus precios.