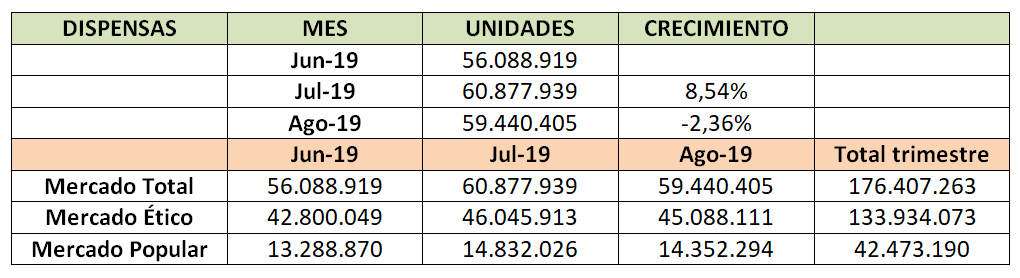

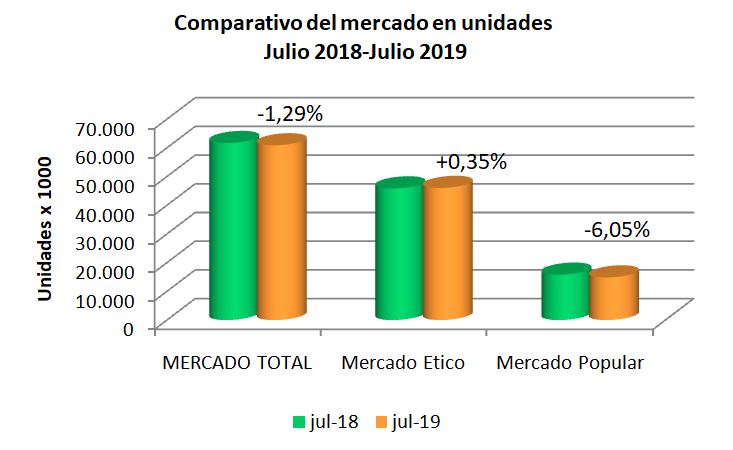

Las dispensas de productos del grupo farmacológico que actúa en el Sistema Nervioso Central (77.429.637 unidades) representaron en los primeros 9 meses de 2019 el 11,42% del mercado total del medicamento, que alcanzó a 678.221.455 unidades.

Si consideramos solamente los psicofármacos, representan el 47,17% de los fármacos que actúan en el SNC, con 36.519.165 unidades. Y representan el 5,38% del mercado total, siempre en el período mencionado.

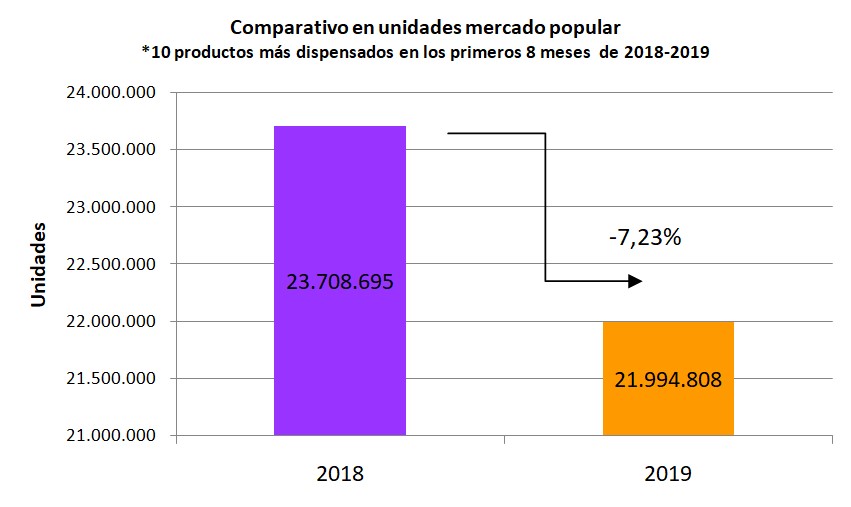

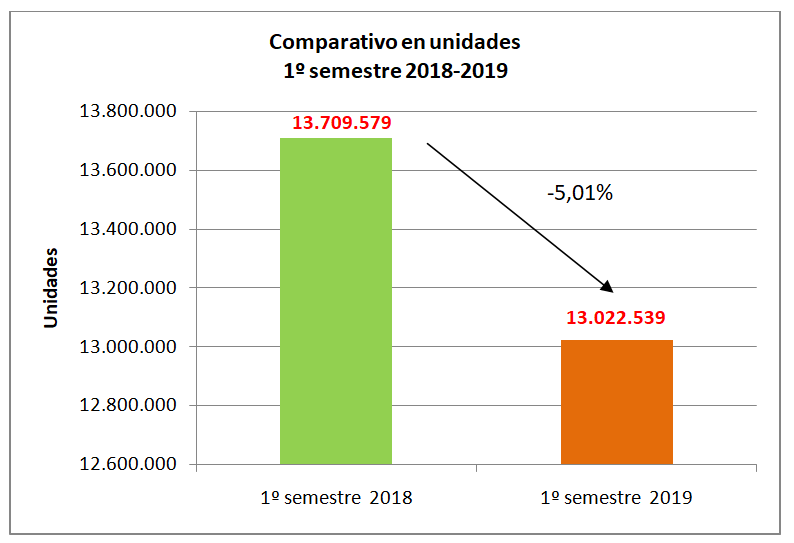

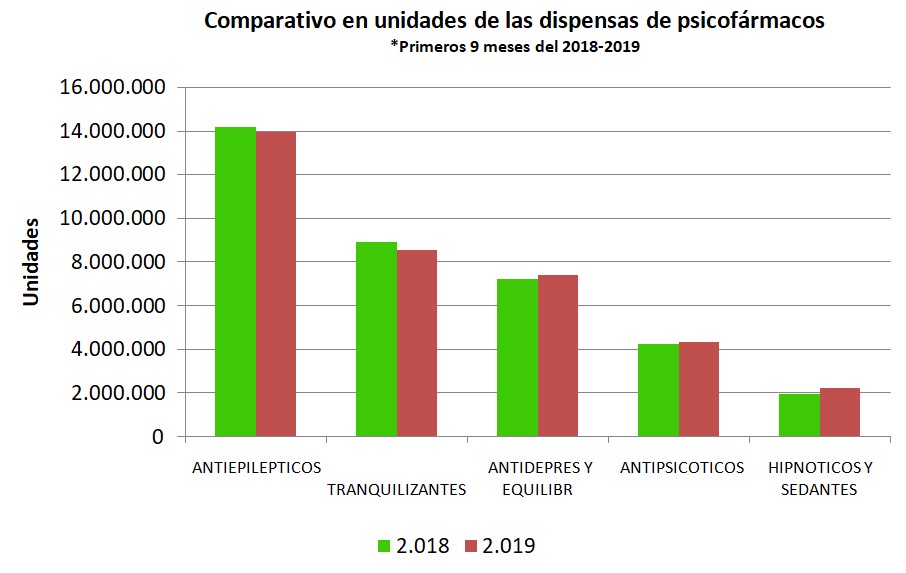

Se realiza un comparativo de las dispensas de estos medicamentos desde enero a septiembre inclusive durante el 2018 y 2019. (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia.

Se puede observar que el grupo más dispensado corresponde a los antiepilépticos; la única benzodiacepina incluida en este grupo es el clonazepam, que está indicado solo o como adyuvante en el tratamiento de las crisis convulsivas. Le siguen los tranquilizantes, antidepresivos, antipsicóticos y por último, los hipnóticos y sedantes.

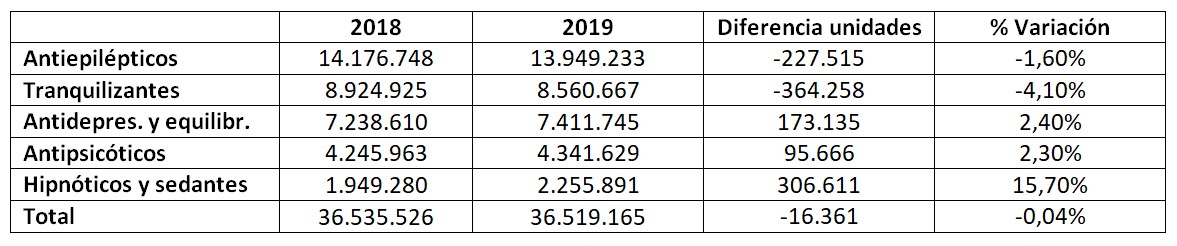

Cuadro Nº1

El cuadro Nº1 pone en evidencia que el grupo de los antiepilépticos y tranquilizantes demostró una baja en 2019, en los siguientes porcentajes: -1,60% y -4,10% respectivamente. Los demás tuvieron un aumento. El grupo de los hipnóticos y sedantes es el que presentó un crecimiento mayor, con un 15,70%, equivalente a 306.611 unidades.

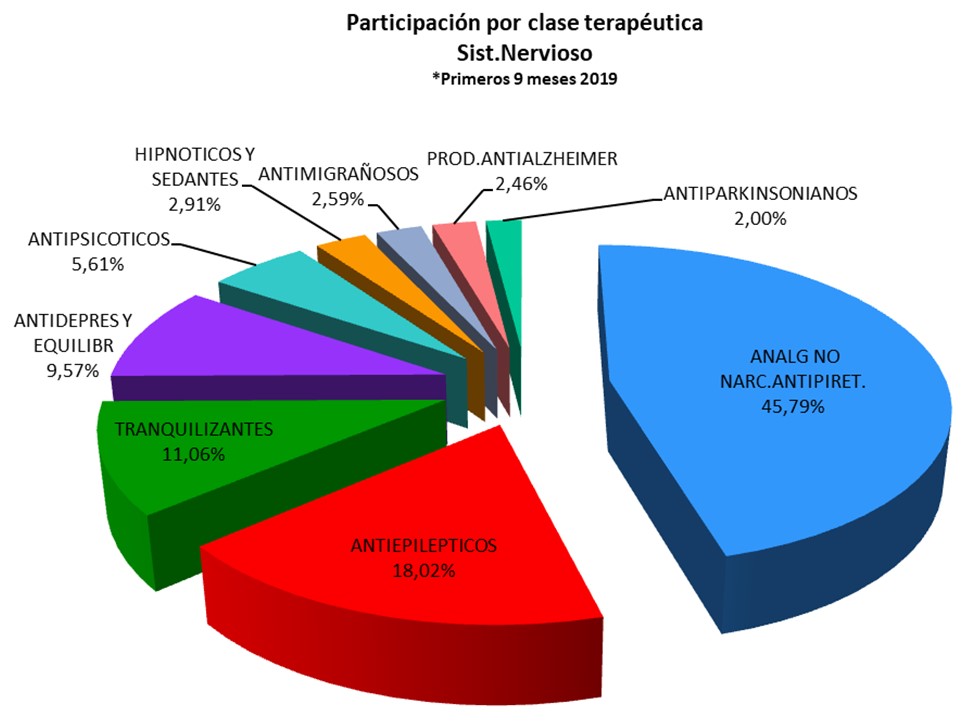

El Gráfico Nº2 representa la participación de cada clase terapéutica dentro del grupo de fármacos que actúan en el SNC.

Gráfico Nº2. Datos IQVIA. Producción propia.

Los psicofármacos representan el 47,17%. Del resto, el 45,79% se corresponde con los analgésicos no narcóticos de acción central entre los que se encuentra el paracetamol.

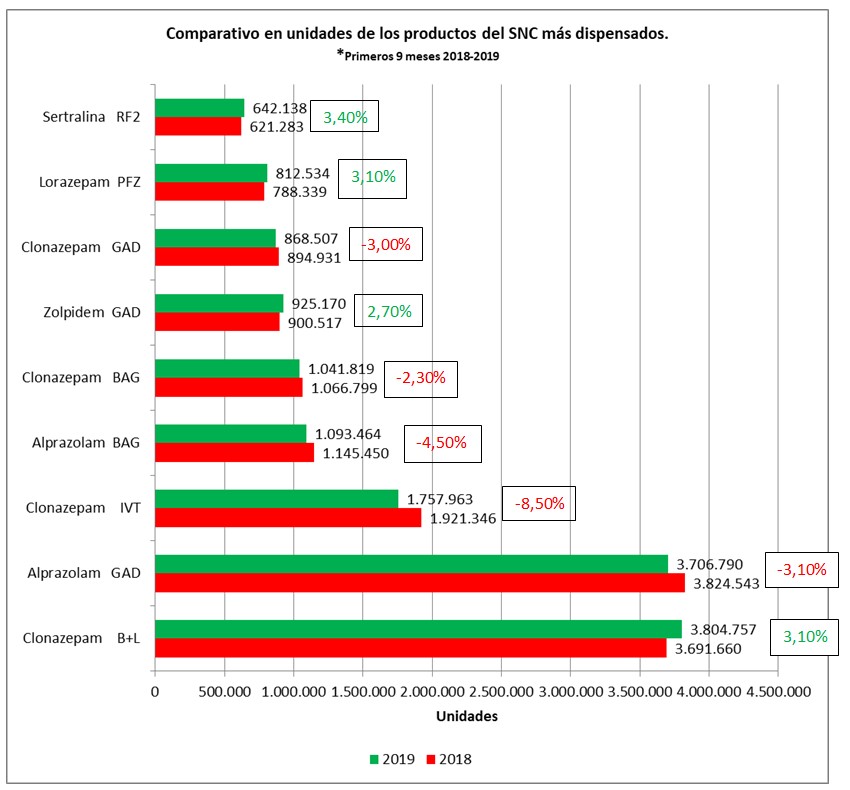

Del listado de los 100 medicamentos éticos más dispensados, se extraen los psicofármacos presentes, según puede verse en el gráfico Nº3.

Gráfico Nº3. Datos IQVIA. Producción propia.

Entre los 100 más dispensados está presente el clonazepam, con 4 productos de distintos laboratorios, todos ellos argentinos. Hay variabilidad con respecto al año anterior, siendo el único que aumentó sus ventas en el período en estudio el correspondiente al laboratorio Baliarda. Es una benzodiazepina activa por vía oral y comparte muchas de sus acciones farmacológicas como las ansiolíticas, miorrelajantes, sedantes, hipnóticas y estabilizadoras del estado de ánimo. Se destaca por su eficacia como anticonvulsivante, por lo cual está incluida dentro del grupo farmacológico de los antiepilépticos.

Otro producto presente es el alprazolam, de 2 laboratorios distintos, ambos argentinos. El alprazolam es una benzodiazepina (BZD) oral para el tratamiento de los desórdenes de ansiedad, incluyendo el pánico con o sin agorafobia y la ansiedad en general. Los dos productos evidenciaron merma en sus dispensas.

Dentro del grupo de los hipnóticos, encontramos a zolpidem. Es un análogo de las benzodiazepinas pero no una benzodiazepina en sí, sino un fármaco hipnótico del grupo de los llamados fármacos Z, con una estructura imidazopiridínica que lo hace parecido a la de aquellas. Sus dispensas aumentaron un 2,70% en los nueve primeros meses de 2019, respecto al año anterior.

Lorazepam es una benzodiacepina de alta potencia que posee actividad hipnótica, anticonvulsivante, sedante, relajante muscular y amnésica. El más dispensado corresponde al laboratorio Pfizer, de origen estadounidense, evidenciando un aumento del 3,10% con respecto a 2018.

La Sertralina es un medicamento usado para el tratamiento de estados depresivos con o sin ansiedad, y con este producto completamos el listado de psicofármacos más dispensados. También pertenece a un laboratorio argentino y sus dispensas en el período en estudio aumentaron un 3,40%.

No se encuentra en el ranking de los 100 más dispensados ningún producto perteneciente al grupo de los antipsicóticos.

Nota: Por expreso pedido de la empresa que provee los datos, no se consignan nombres comerciales. Los laboratorios aparecen con las siguientes abreviaturas:

B+L: Baliarda

BAG: Bagó

GAD: Gador

IVT:Investi

PFZ:Pfizer

RF2: Raffo