Comparativo con los últimos 5 años

Los medicamentos de venta libre son aquellos que no necesitan una prescripción o receta para su compra. Son producidos, distribuidos y dispensados para que los consumidores los utilicen por su propia iniciativa.

Según datos estadísticos, el número de especialidades de venta libre se ha incrementado en los últimos años llegando aproximadamente a 6.000 productos.

Debido a su uso extendido en nuestro país, ANMAT emitió un documento informativo para los consumidores, que se puede consultar en:

http://www.anmat.gov.ar/consumidores/medicamentos_de_venta_libre.pdf

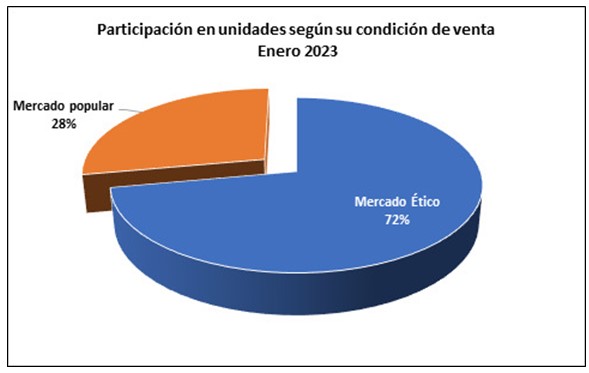

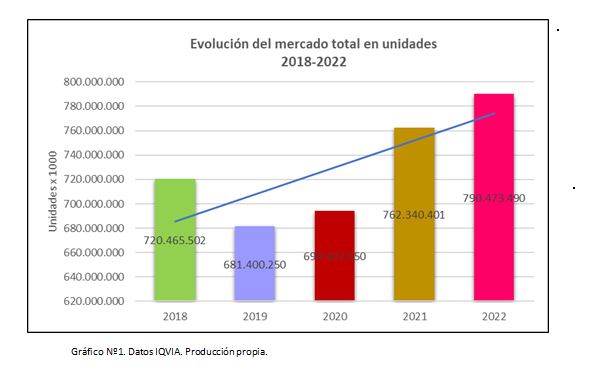

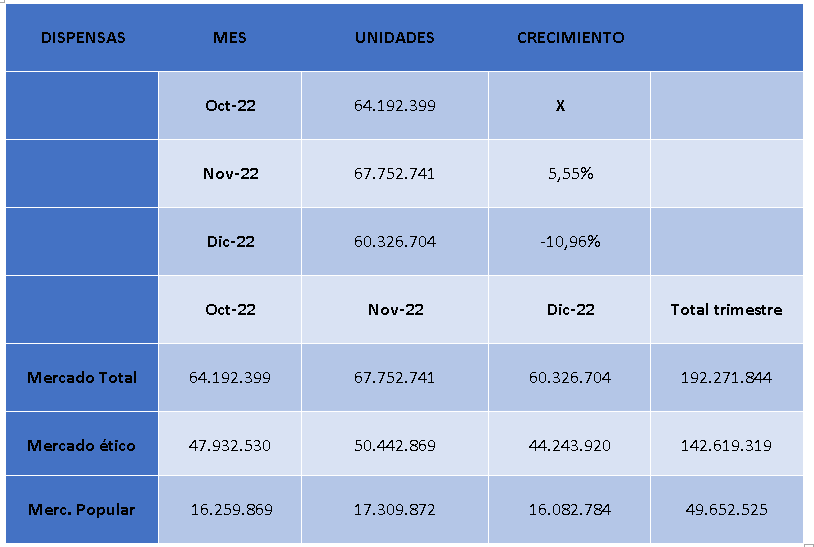

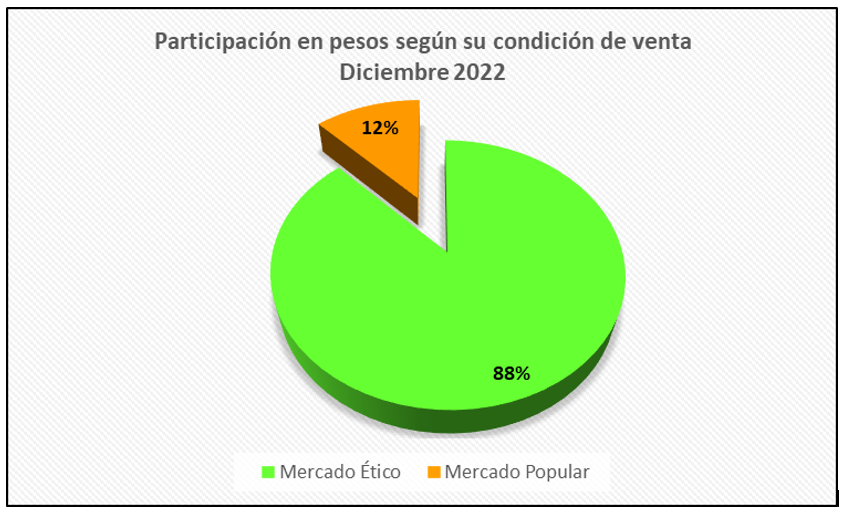

En Argentina, uno de cada cuatro medicamentos dispensados en las farmacias corresponde a un medicamento de venta libre. En general, la profusa publicidad en diversos medios, gráficos, radio y televisión impulsa la adquisición de estos productos (Gráficos Nº1).

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

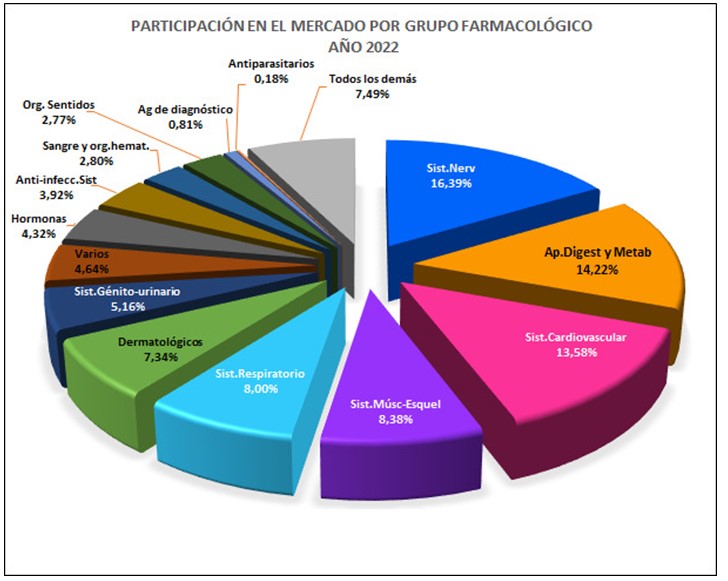

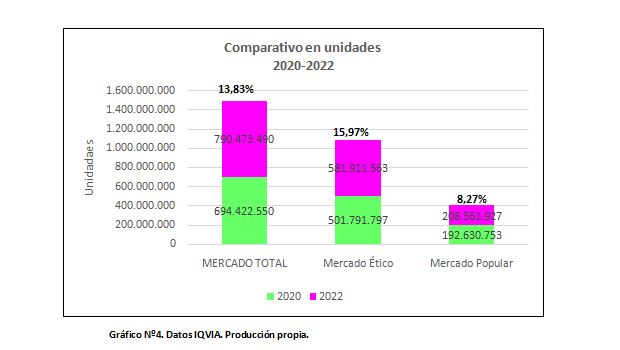

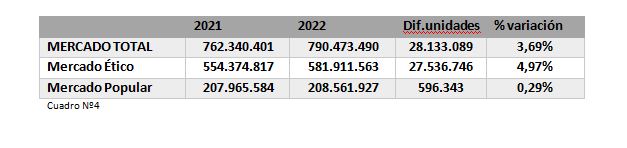

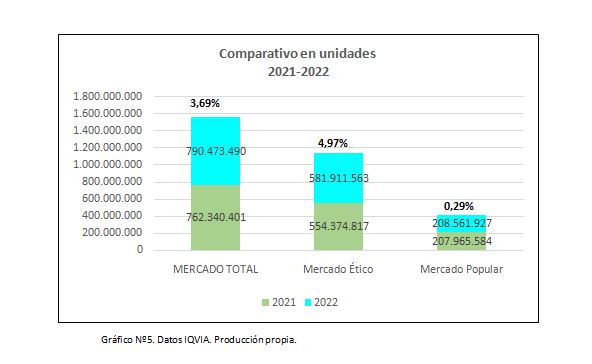

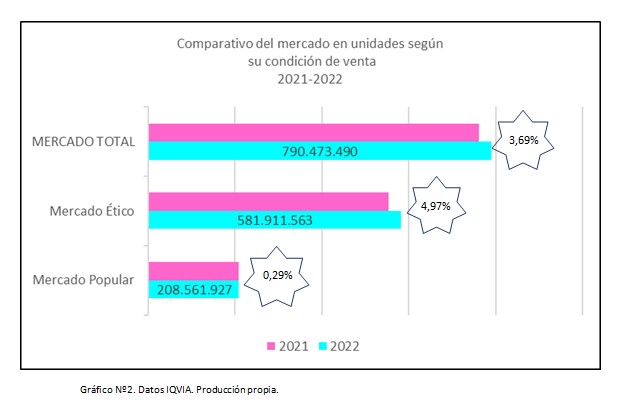

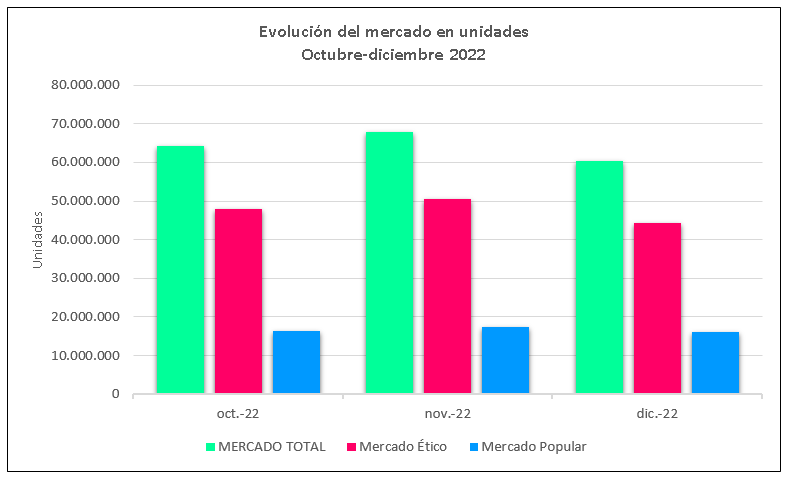

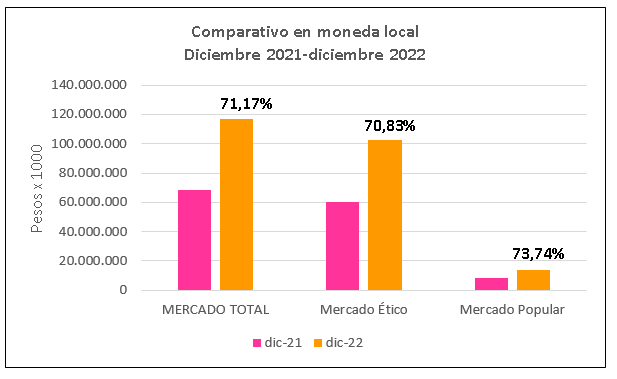

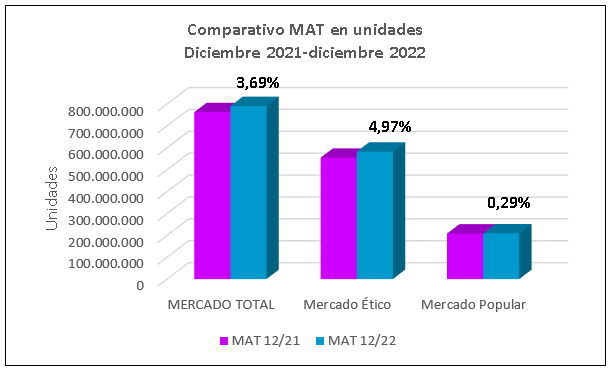

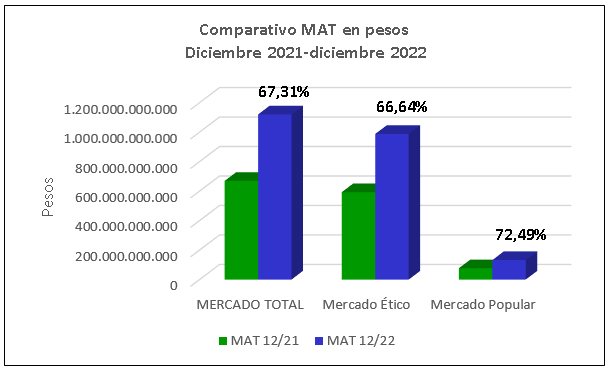

Durante 2022 se dispensaron aproximadamente 208,5 millones de medicamentos de venta sin prescripción, lo que representa un leve incremento del 0,29% comparado con 2021. También en el período considerado, se dispensaron 790.473.490 unidades del mercado total, es decir que la participación de los productos de venta libre alcanza al 26,4%, por encima del histórico estimado del 25% (Gráfico Nº2).

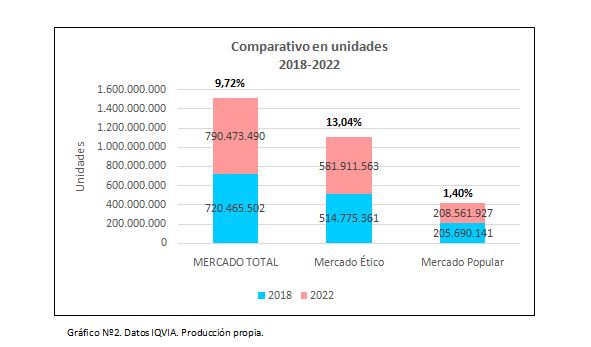

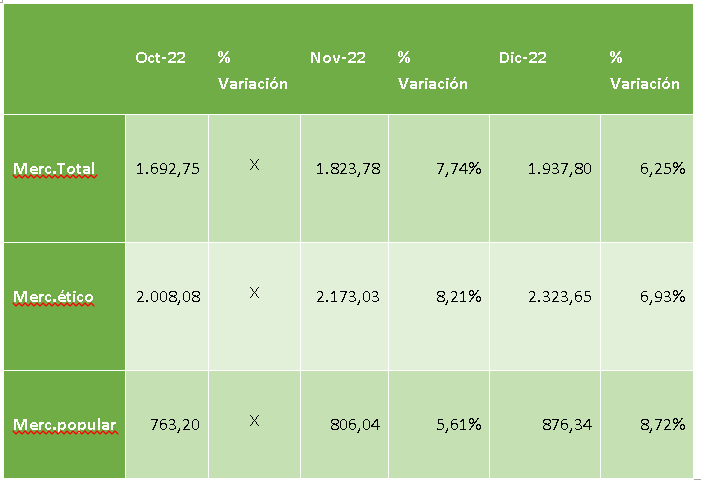

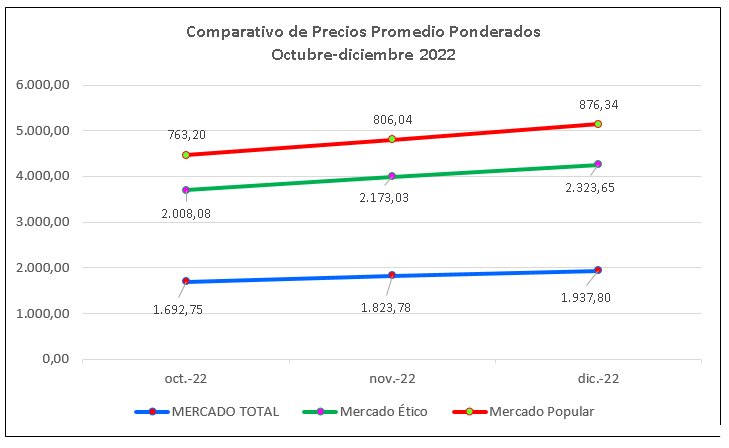

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Se observa una tendencia creciente en 2022, ya que en enero se reportaron 2,7 millones de casos de COVID-19, y en forma paralela aumentó la dispensa de medicamentos de venta sin prescripción, a expensas de analgésicos, antifebriles y productos para la prevención y para la higiene de manos.

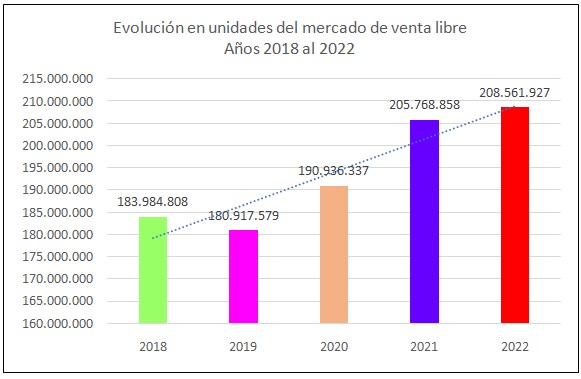

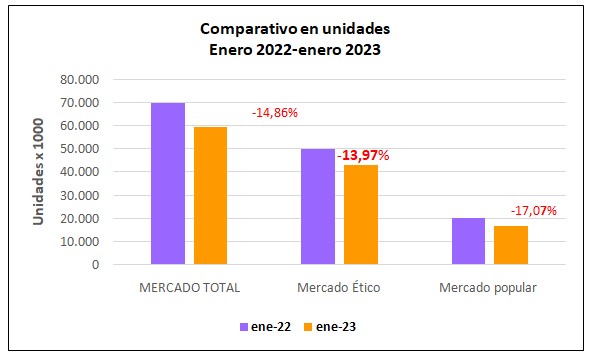

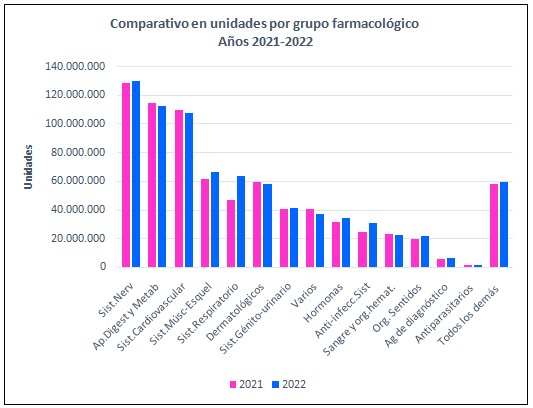

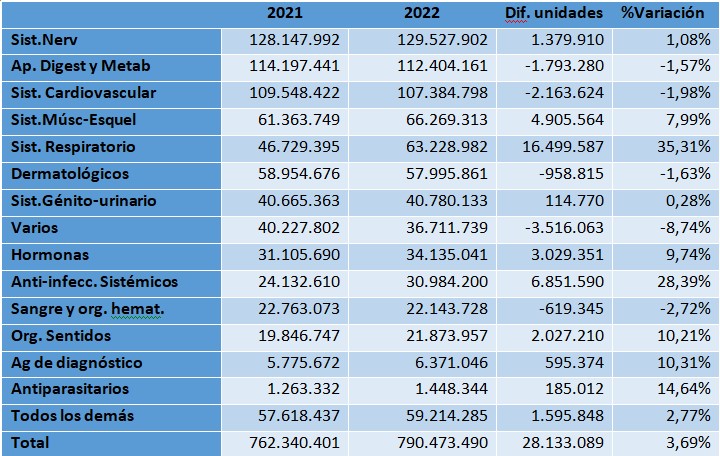

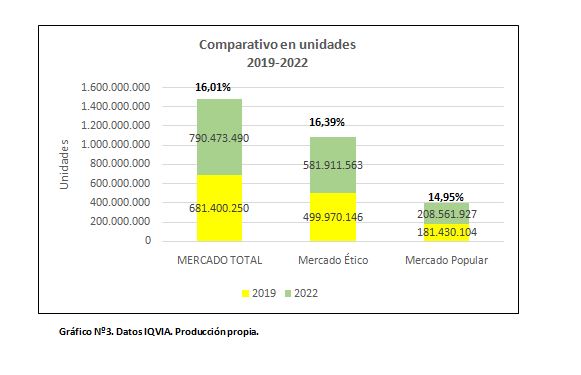

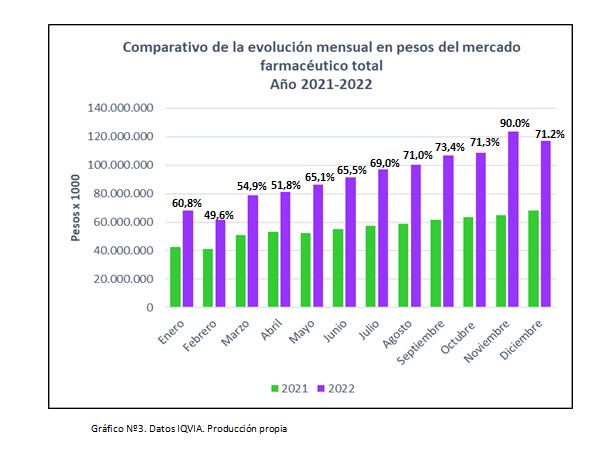

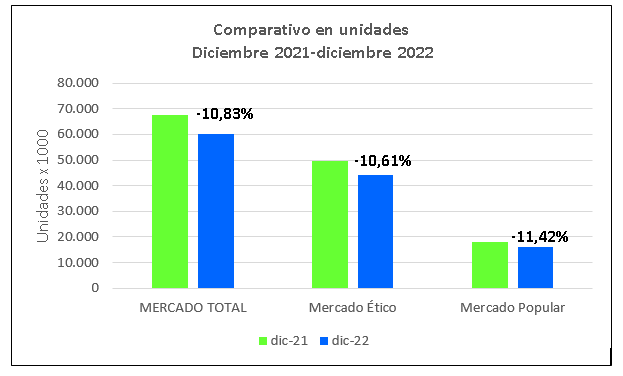

En el gráfico a continuación (Nº3), se realiza un comparativo de las dispensas en unidades anuales desde 2017 a 2022. El número de unidades va en alza y sigue con tendencia creciente.

Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia.

Tanto 2018 como 2019 fueron años recesivos, con una merma importante en el número de unidades dispensadas debido a las condiciones económicas del país. A partir de marzo de 2020 se implementaron las restricciones por la pandemia de COVID-19 y es allí cuando el consumo de medicamentos de venta libre comenzó a recuperarse con fuerza.

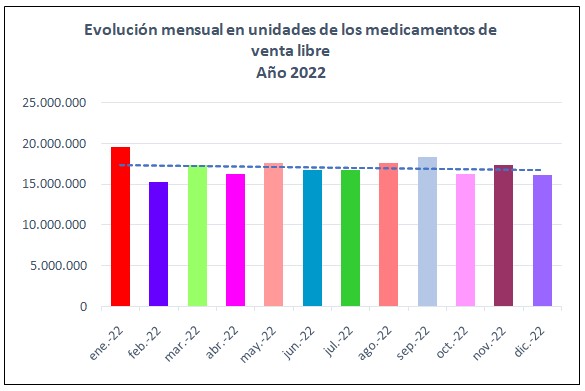

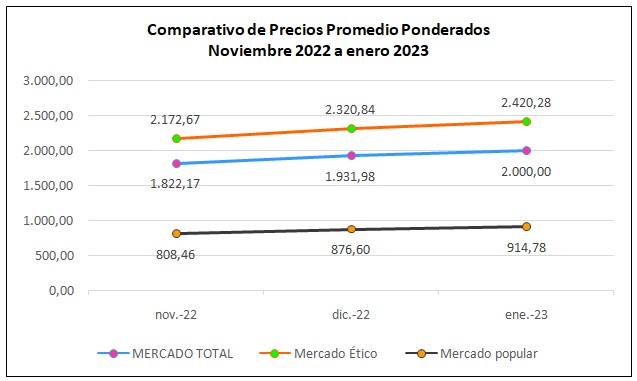

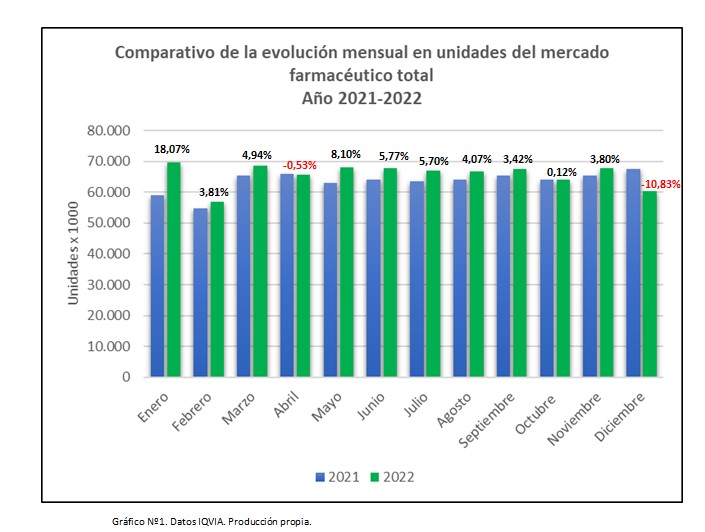

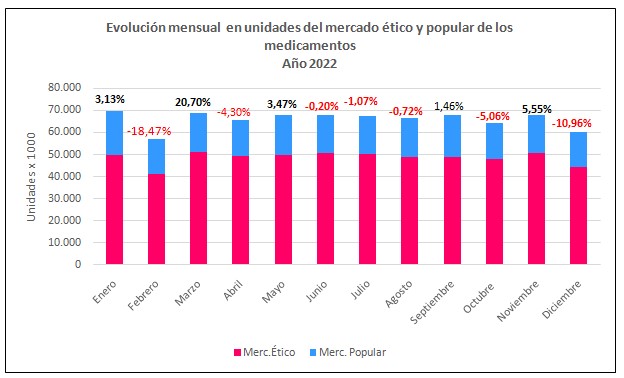

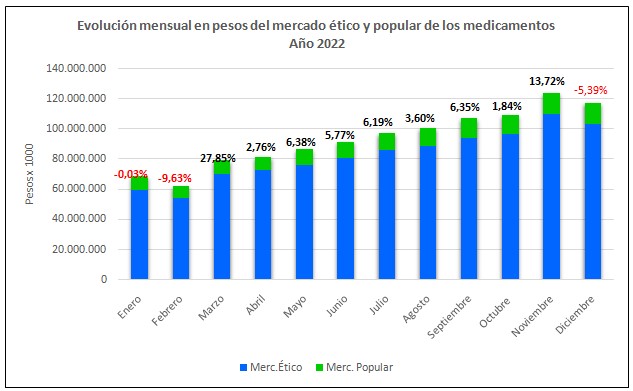

Si tomamos las dispensas mensuales en el período comprendido entre enero y diciembre de 2022, obtenemos el siguiente gráfico (Nº4).

Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

Excepto el pico de enero, justificado por el alza en los casos de COVID-19, y la baja de febrero por tener menos días, observamos que el número de las unidades se mantiene casi estable, tal como lo muestra la línea de tendencia.

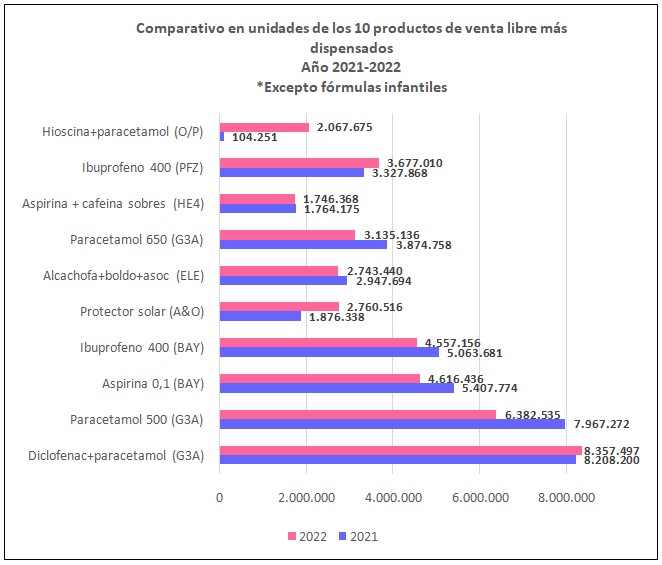

Se realiza a continuación un comparativo de las dispensas de los 10 primeros medicamentos de venta libre entre enero y diciembre de 2021 y 2022. Se excluyen las fórmulas infantiles y los adhesivos para prótesis (Gráfico Nº5).

Gráfico Nº5. Datos IQVIA. Producción propia.

Gráfico Nº5. Datos IQVIA. Producción propia.

Del gráfico podemos inferir la merma de la dispensa en unidades en seis de los diez productos durante 2022. Los cuatro productos en alza son la asociación de diclofenac+paracetamol del laboratorio Genomma, el ibuprofeno de laboratorio Pfizer, la asociación de hioscina+paracetamol que el laboratorio Opella Health Care lanzó al mercado a fines del 2021 y trepó hasta ocupar su lugar dentro de los más dispensados. El otro producto es un protector solar con alta incidencia estacional.

La mayoría de las especialidades incluidas en este top ten, tienen como ingrediente activo paracetamol, ibuprofeno y aspirina, solo o asociado. También está incluida la asociación de alcachofa+boldo+asoc (reconocido colagogo muy publicitado), y una crema con vitamina A.

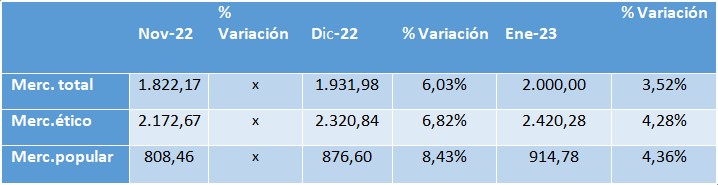

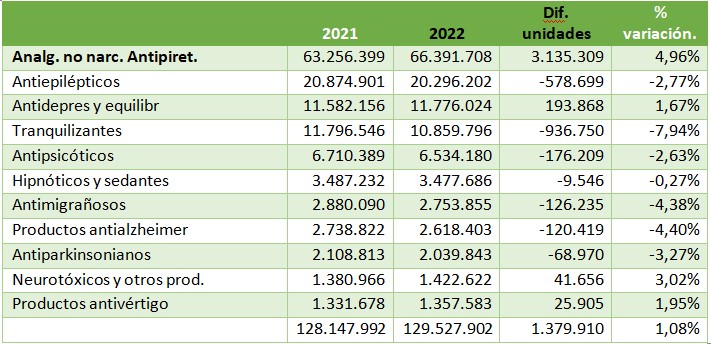

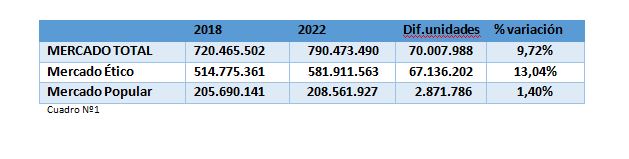

Para visualizar mejor la situación, en el Cuadro Nº1 se encuentran las unidades dispensadas en uno y otro año, la diferencia en unidades y los porcentajes de variación.

Cuadro Nº1

Cuadro Nº1

La retracción en el período de estudio de 2022, considerando los primeros 10 productos es de -1,23% representado por 500 mil unidades aproximadamente.

Conclusiones:

Los medicamentos de venta libre aumentaron sus ventas a partir de 2020 y escaparon a la realidad económica del país. Debe considerarse que sobre ellos no hay descuentos de la Seguridad Social ni de la medicina prepaga. La erogación es directa de bolsillo del consumidor.

De los 10 medicamentos primeros en venta, solo cuatro aumentaron las unidades dispensadas. En el período considerado, el ibuprofeno de Bayer ve resentidas sus ventas con una merma del 10%, es decir aproximadamente 500 mil unidades menos. A su vez, el del laboratorio Pfizer incrementa sus dispensas en un porcentaje similar (10,5%), representado por 349 mil unidades.

El laboratorio Genomma está presente con 3 productos: paracetamol 500, paracetamol 650 y la asociación de paracetamol con diclofenac, que se posiciona en el mercado en 2019.

La aspirina en baja dosis del laboratorio Bayer, pierde terreno en 2022 y decrece aproximadamente un 14,6%, con casi 800 mil unidades menos.

En 2 laboratorios, Genomma y Bayer, se concentra el mercado de 5 de los 10 productos más dispensados de Venta Libre.

*Por expreso pedido de la empresa que provee los datos, no se consignan nombres comerciales

Laboratorios

G3A: Genomma A&O: Andrómaco ELE: Elea BAG: Bago O/P: Opella Heathcare BAY: Bayer

PFZ: Pfizer GSK: Glaxo Smith Kline

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico N.º 1. Datos IQVIA. Producción propia.

Gráfico N.º 1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico N.º 2. Datos IQVIA. Producción propia.

Gráfico N.º 2. Datos IQVIA. Producción propia.

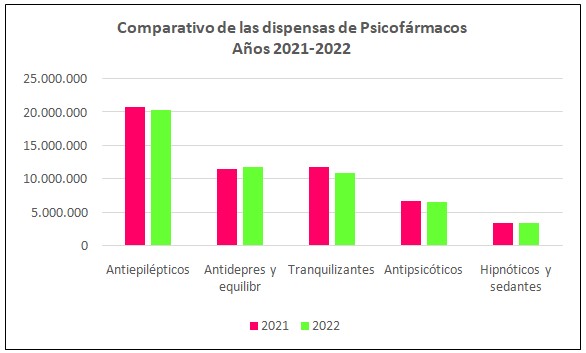

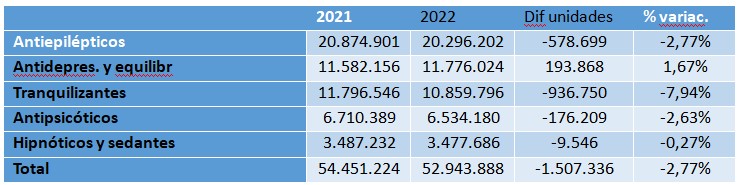

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1

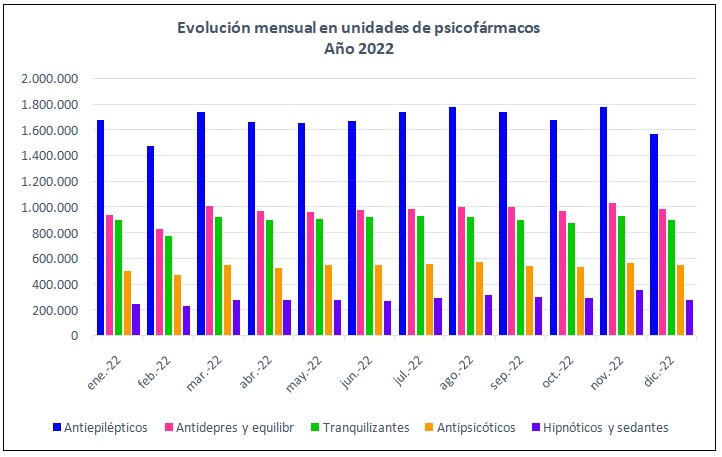

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

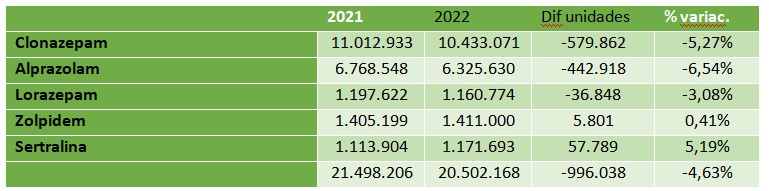

Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.