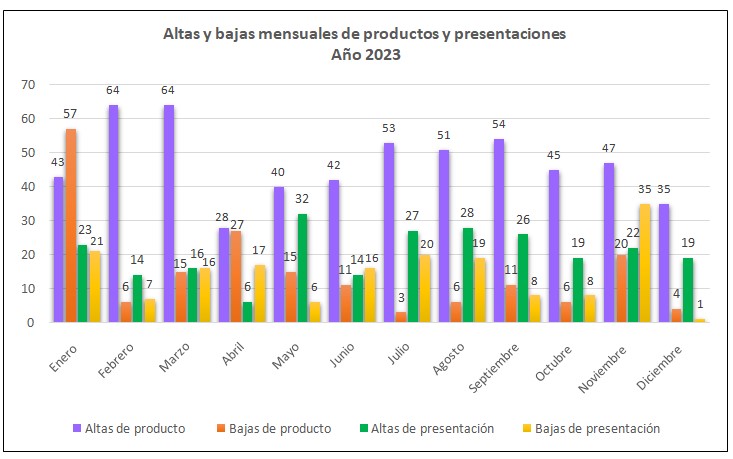

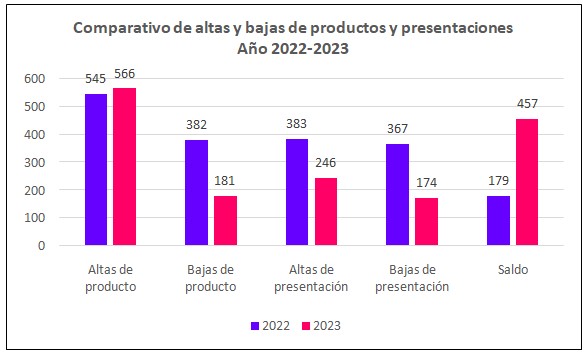

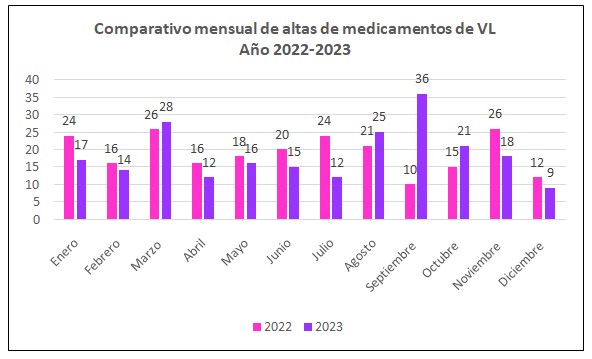

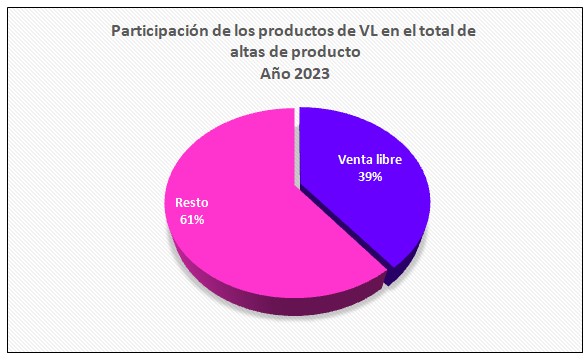

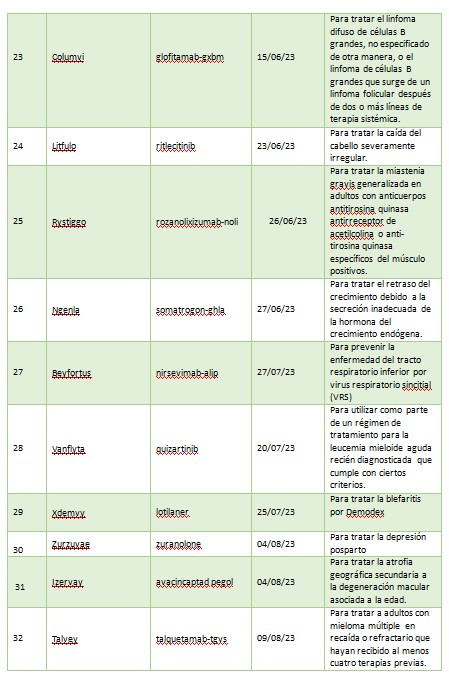

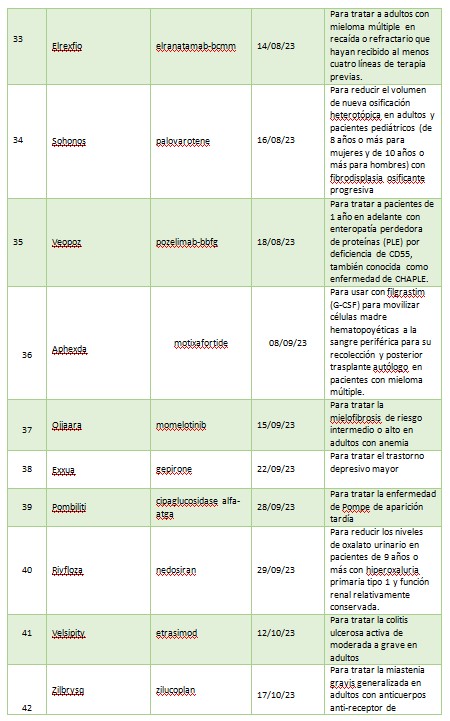

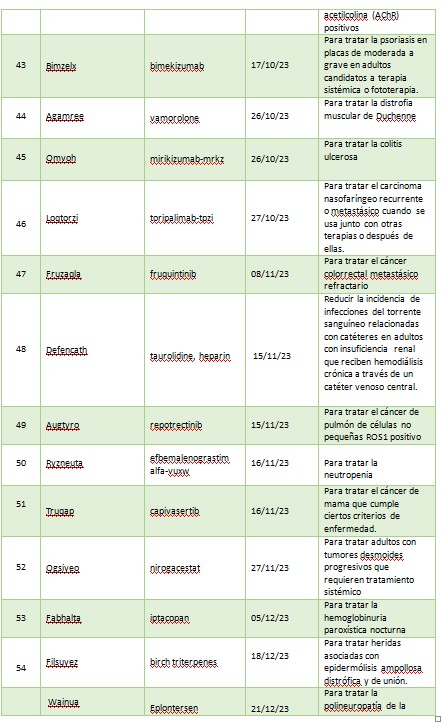

Análisis comparativo de unidades dispensadas por acción terapéutica 2022–2023

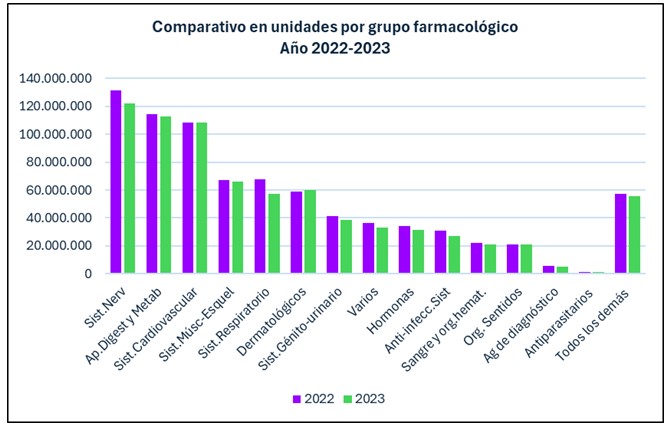

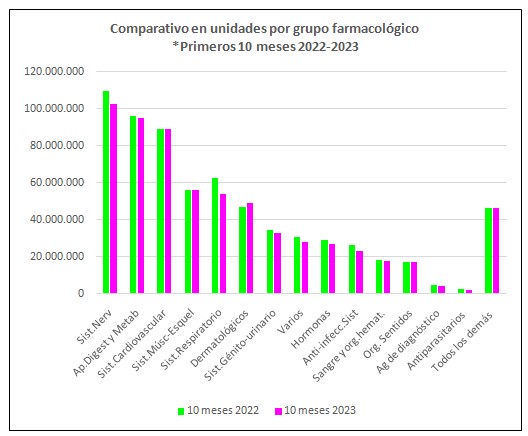

El gráfico a continuación (Gráfico Nº1) muestra la dispensación en unidades de los medicamentos agrupados por su acción terapéutica, durante 2022 y 2023.

Gráfico N.º 1. Datos IQVIA. Producción propia.

Gráfico N.º 1. Datos IQVIA. Producción propia.

Tanto el año 2020 como 2021 y 2022 presentaron una tendencia positiva en cuanto a la dispensa en unidades. Durante 2020 se evidenció un leve ascenso del volumen del 1,35%.

A su vez, 2021 cerró con un considerable aumento del 9,03% y 2022 hizo lo propio con un crecimiento del 3,69%, siempre comparando con el año anterior.

Durante 2023 se quiebra la tendencia alcista y culmina con una merma del -4,60%, representado por -36,7 millones menos de unidades dispensadas.

Tanto en 2022 como en 2023 los tres segmentos terapéuticos más dispensados corresponden a los medicamentos del Sistema Nervioso, Sistema Digestivo y Metabólico y Sistema Cardiovascular.

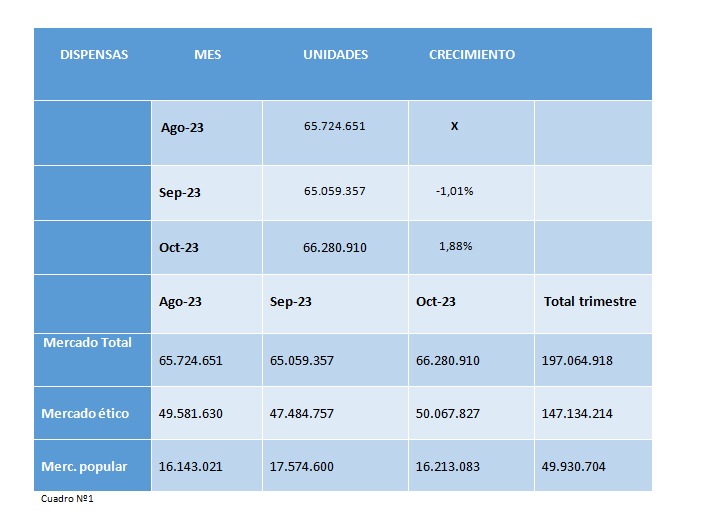

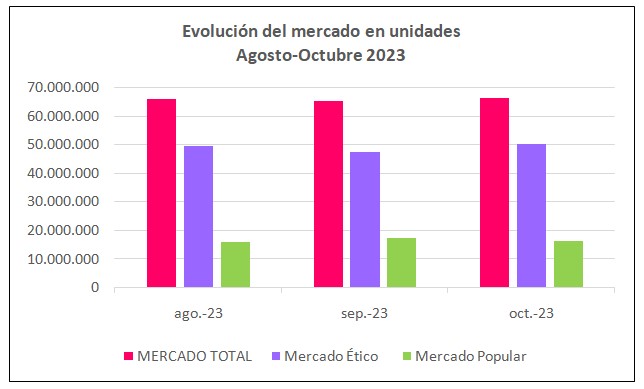

En el cuadro a continuación, (Nº1), se realiza la comparación de unidades dispensadas por grupo terapéutico en 2022 y 2023 y su porcentaje de variación, como así también el número de unidades que representa ese porcentaje.

Cuadro Nº1

Cuadro Nº1

El grupo Varios incluye: alimentos infantiles, otros productos no terapéuticos y otros alimentos, y presentó una merma del -8,98%, representado por aproximadamente 3,3 millones de unidades menos dispensadas.

Los productos del sistema respiratorio sufrieron el mayor impacto negativo en cuanto a unidades ya que la merma alcanzó al 14,9%, es decir aproximadamente -10 millones de unidades.

Nos detendremos en el grupo de los antiinfecciosos sistémicos. Durante2020 redujeron sus unidades de producto dispensadas en un -24,03%. Durante 2021 se evidencia un aumento de las mismas del 17,32%, y durante 2022, comparado con 2021, muestra un incremento del 28,39%. En 2023 reducen sus dispensas en un 12,84%.En nuestro país, el 24 de agosto de 2022, se promulgó la Ley de Prevención y Control de la Resistencia a los Antimicrobianos, (Ley 27.680) a través de la cual se busca promover la prevención y el control de la resistencia. En julio de 2023 se reglamentó esta ley; la reciente reglamentación establece que la condición de expendio de todas las especialidades medicinales cuyo ingrediente farmacéutico activo (IFA) tenga actividad antimicrobiana sistémica deber ser la de venta bajo receta archivada (lo cual no implica la presentación de receta duplicada).

La disminución en unidades de los fármacos del Sistema nervioso llega al -7,21%. En este grupo se encuentran el paracetamol y la dipirona. En nuestro mercado paracetamol es de Venta Libre (VL) o Venta Bajo Receta (VBR) según la dosis de principio activo que contenga.

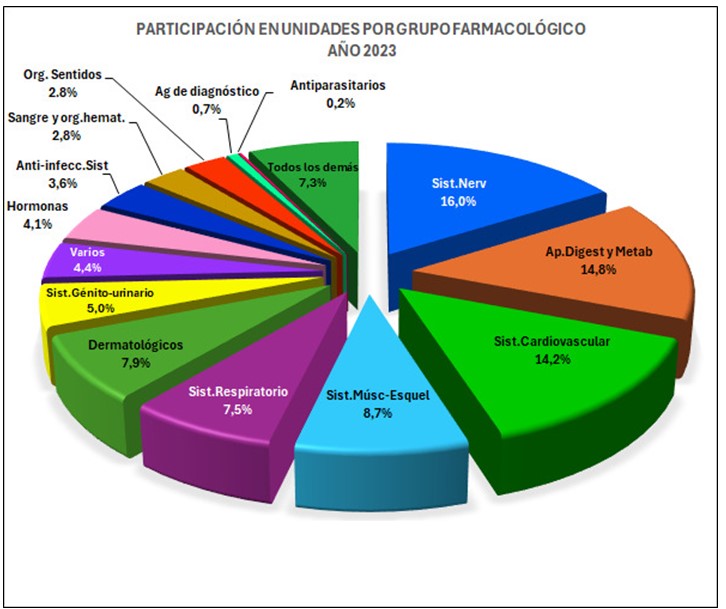

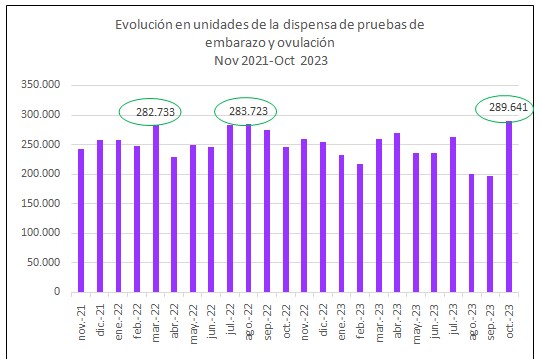

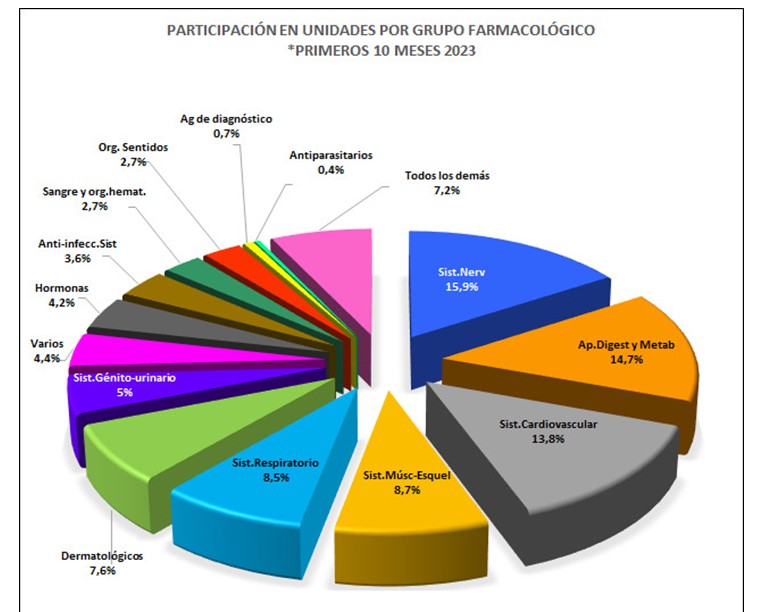

El Gráfico Nº2 expresa la participación porcentual de cada grupo farmacológico en el mercado total de medicamentos en el año 2023.

Durante 2023 los fármacos correspondientes al Sistema Nervioso, al Sistema Digestivo y Metabólico, al Sistema Cardiovascular y al Sistema Músculo-Esquelético van al tope de las dispensaciones. Estos cuatro grupos representan el 53,7% del mercado total aproximadamente y los medicamentos incluidos en estos grupos se corresponden a patologías prevalentes y muchas de ellas crónicas.

Gráfico N.º 2. Datos IQVIA. Producción propia.

Gráfico N.º 2. Datos IQVIA. Producción propia.

Conclusiones

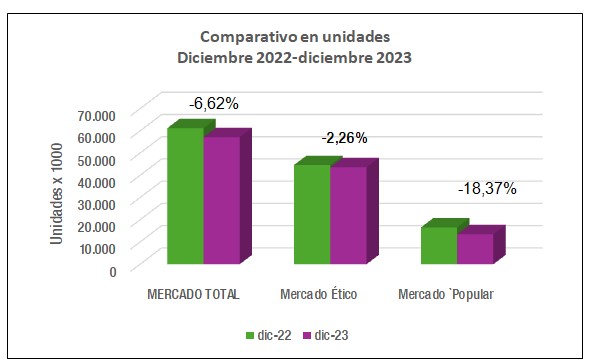

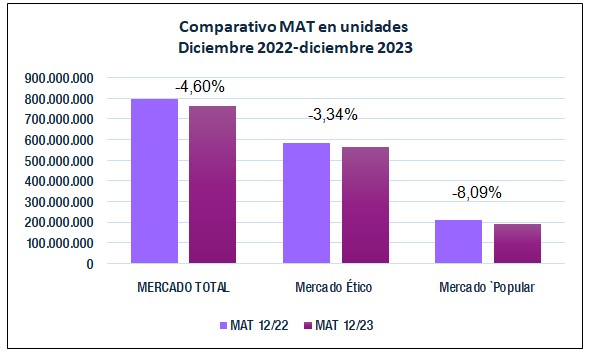

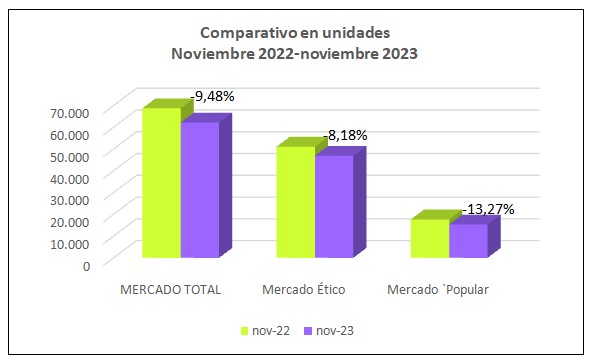

En 2023 han disminuido las dispensas en unidades del mercado total en un -4,60%.

Se dispensaron 36.703.699unidades menos que en 2022.

Es llamativa la situación de algunos grupos farmacológicos como los antiinfecciosos de uso sistémico y los del sistema respiratorio, que tuvieron bajas significativas (-12,84% y 14,90% respectivamente).

Los 4 primeros grupos por unidades dispensadas representan el 53,7% del mercado total de los medicamentos, con409,2 millones de unidades.

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

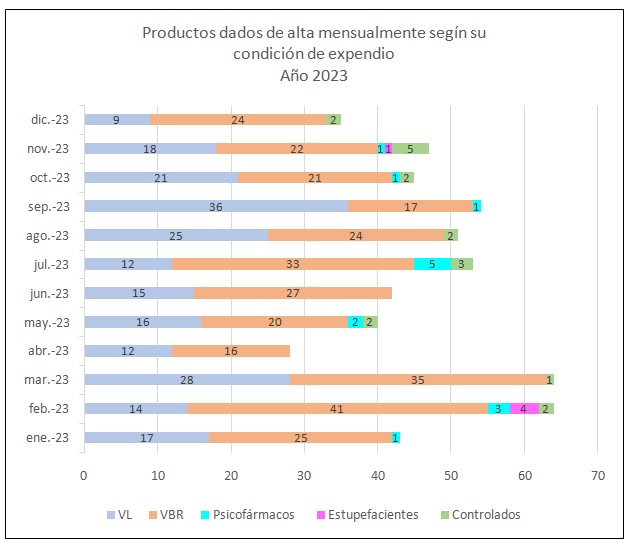

Gráfico Nº1. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº1. Datos Manual Farmacéutico. Producción propia. Gráfico Nº2. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº2. Datos Manual Farmacéutico. Producción propia. Gráfico Nº3. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº3. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia. Gráfico Nº5. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº5. Datos Manual Farmacéutico. Producción propia.

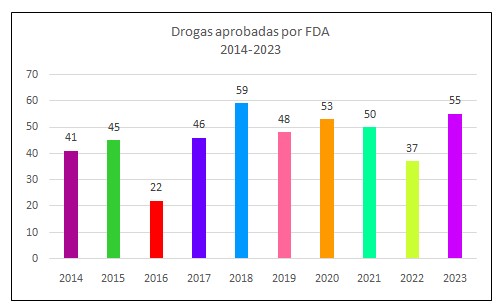

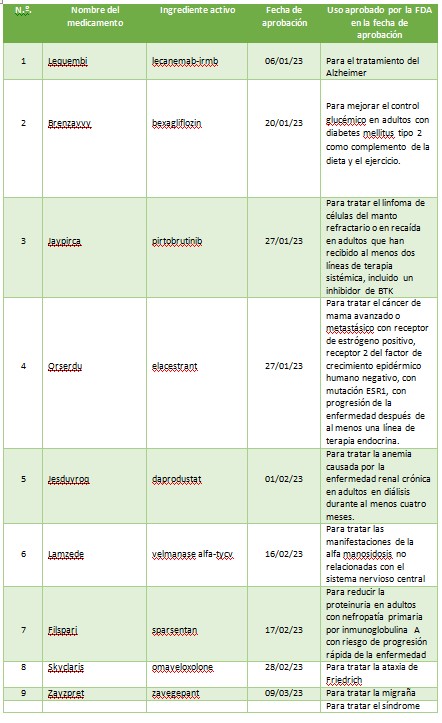

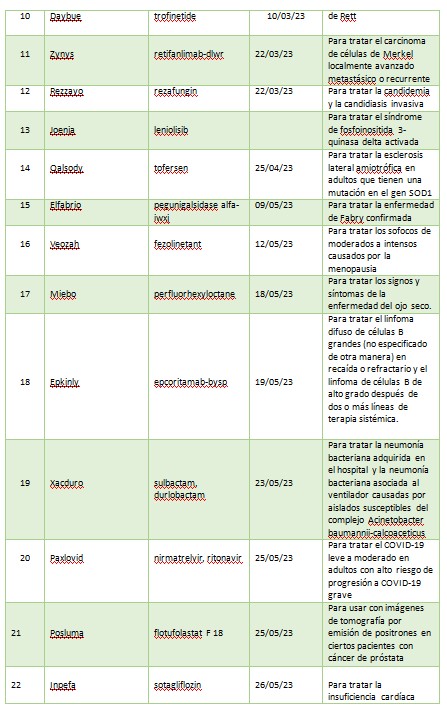

Gráfico Nº1. Fuente FDA. Producción propia

Gráfico Nº1. Fuente FDA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

Cuadro Nº1

Cuadro Nº1

Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia