La piel es el órgano más grande del cuerpo humano. Es un órgano vivo con capacidad de regenerarse, es impermeable, resistente y flexible, respira y se mantiene activo las 24 horas del día.

Sus funciones fundamentales son:

- Protección de los órganos internos del cuerpo.

- Albergar el sentido del tacto.

- Defendernos de las infecciones provocadas por microorganismos, de las temperaturas extremas y lesiones como golpes y quemaduras.

- Conservar la temperatura del cuerpo y reaccionar ante el frío y el calor externos.

- Preservar al organismo de la acción perjudicial de los rayos ultravioleta del sol.

- Secretar, es decir, producir diversas sustancias, como la grasa y el sudor y sintetizar Vit. D que no abunda en los alimentos.

La terapéutica en Dermatología puede ser sistémica o tópica; la sistémica tiene como fin tratar enfermedades que afectan otros órganos o sistemas (sistemas transdérmicos); la tópica tiene tres objetivos fundamentales: el tratamiento local de alteraciones de la piel, el mantenimiento de las condiciones fisiológicas o estéticas y la protección de agentes externos como las radiaciones solares, especialmente.

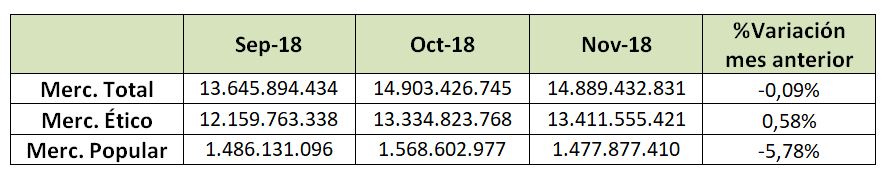

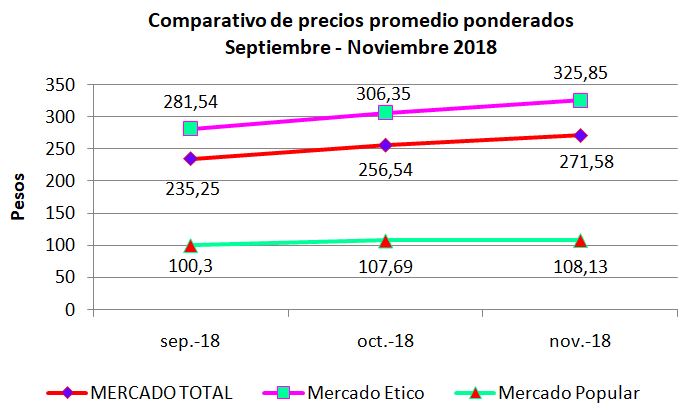

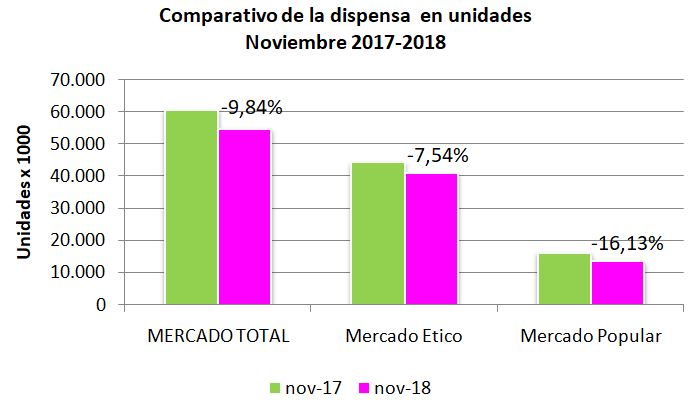

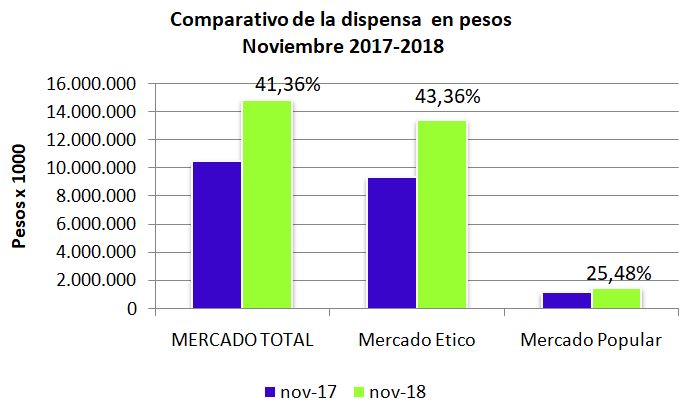

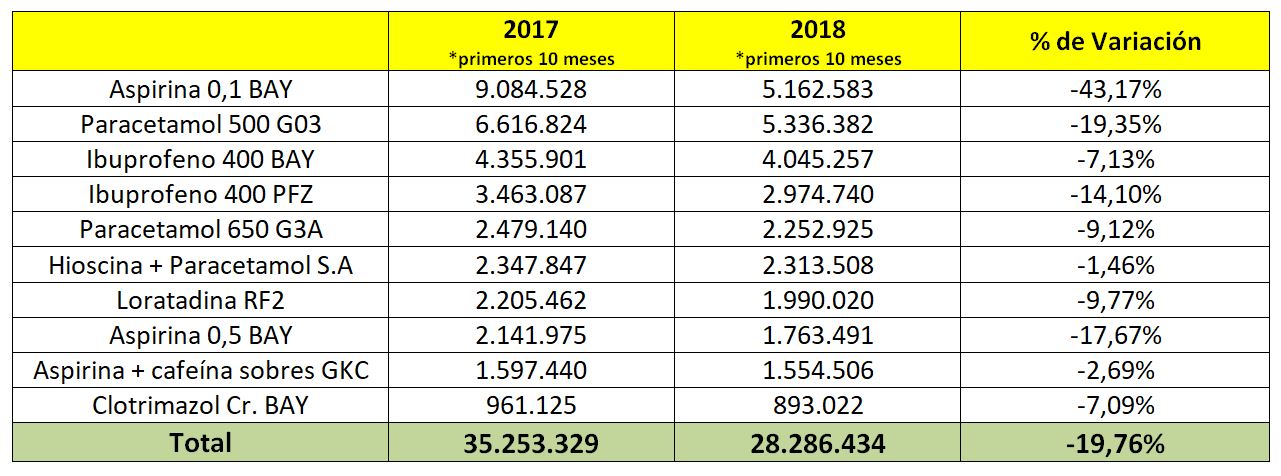

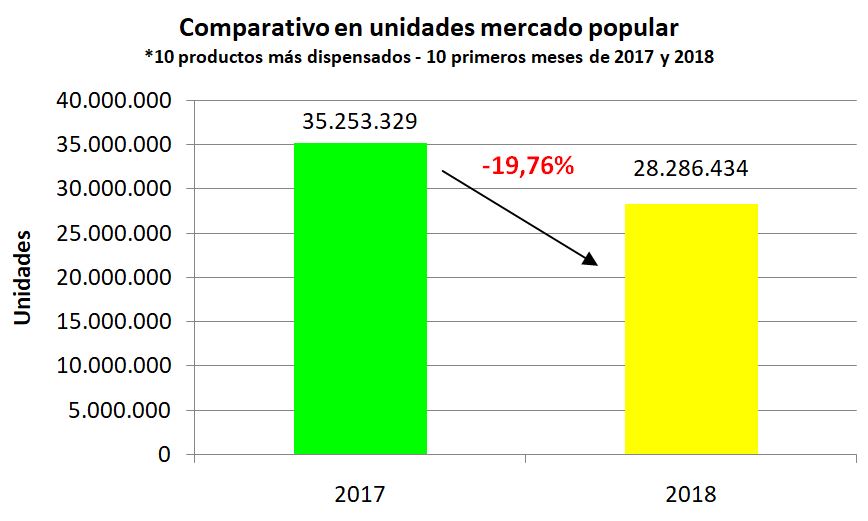

En el gráfico a continuación (Nº1), se expresan las dispensas en unidades de los medicamentos de uso dermatológico, clasificados por su grupo terapéutico, durante los primeros once meses de 2017 y 2018.

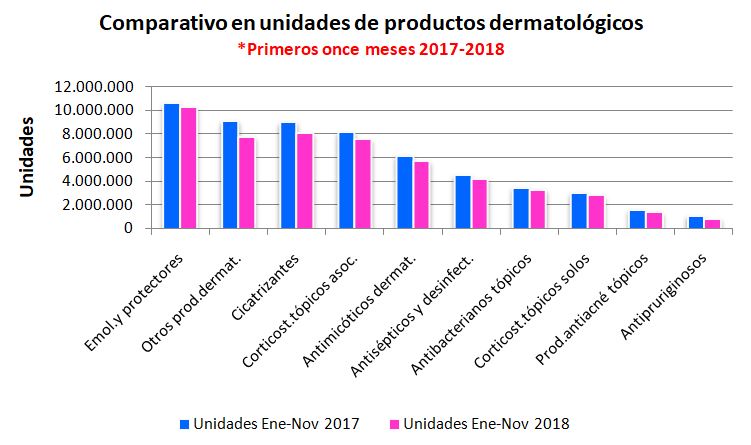

Gráfico Nº1. Datos IQVIA. Producción propia.

Tal como puede observarse, hubo merma de unidades dispensadas en todos los grupos durante el período considerado de 2018.Para hacerlo más visible se realiza el cuadro Nº 1.

Cuadro Nº1

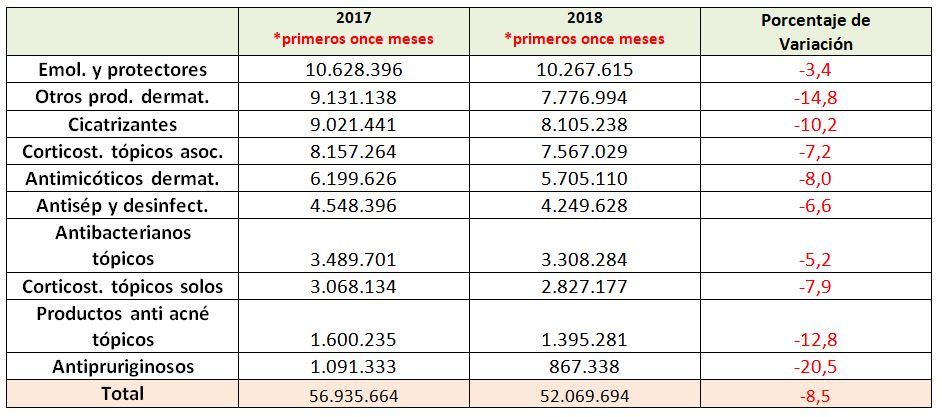

Se observa una caída en las unidades durante 2018, de todos los grupos terapéuticos de los fármacos dermatológicos. La merma total es de 4.866.000 unidades aproximadamente, es decir un -8,5%.

Los emolientes y protectores, cuya función es hidratar y resguardar a la piel, encabezan las dispensas con más de 10 millones de unidades tanto en 2017 como en 2018, pero la merma es del 3,4%.

Los grupos que más sufrieron baja de unidades son: antipruriginosos (-20,5%), otros productos dermatológicos, donde están incluidos , entre otros ,los shampúes medicinales, preparados anti verrugas y los productos anhidróticos (-14,8%), los antiacné tópicos (-12,8%) y los cicatrizantes con una caída del -10,2%.

A continuación, se grafican las unidades de los 3 productos que están dentro de los primeros 25 del mercado ético. Encontramos una crema emoliente, una pomada con acción cicatrizante y regeneradora de los tejidos y una crema indicada para eliminar hongos e infecciones complicadas por bacterias con propiedades antinflamatorias. Las tres son comercializadas por el laboratorio Andrómaco (Gráfico Nº2)

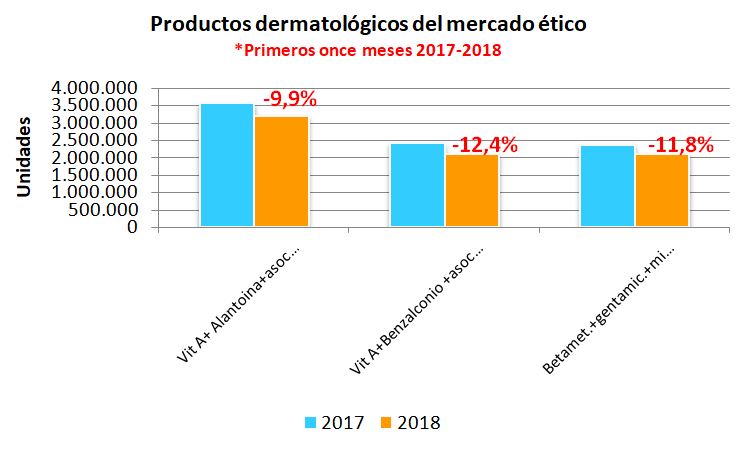

Gráfico Nº2. Datos IQVIA. Producción propia.

Si bien se trata de los productos más dispensados, puede observarse el porcentaje de disminución de unidades en los primeros once meses del 2018 con respecto a igual período del año anterior.

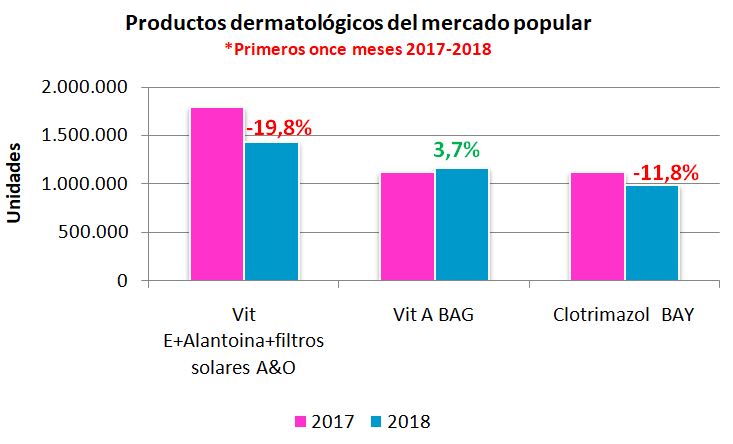

Se toman a continuación los tres productos que se encuentran entre los 25 más vendidos del mercado popular.

Encontramos la línea de solares del laboratorio Andrómaco, una crema nutritiva con Vitamina A del laboratorio Bago, y una crema antimicótica del Laboratorio Bayer (Gráfico Nº3).

Gráfico Nº3. Datos IQVIA. Producción propia.

Solo uno de los productos refleja un leve aumento de las ventas en unidades durante los primeros once meses del 2017 (3,7%).

Es llamativo el descenso de casi el 20 % en los protectores solares en 2018. La crema antimicótica también evidencia una caída de alrededor del 12 %.

Conclusiones

Los productos dermatológicos también reflejaron en la merma de las unidades vendidas ,la crisis económica que afecta la pérdida del poder adquisitivo de salarios y haberes jubilatorios.

Es preocupante la caída de casi el 20% de una reconocida marca de protectores solares ya que es sabido el impacto que tienen los rayos solares en la aparición de cáncer de piel. La gente se volcó a segundas marcas más económicas?

Shampúes medicinales, preparados anti verrugas y los productos anhidróticos, entre otros, manifestaron una caída del 15% aproximadamente.

En los productos antiacné, patología prevalente en adolescentes y jóvenes, la caída llegó al 12,8%.

Considerando todos los grupos la merma alcanzó a 4.866.000 unidades aproximadamente, es decir un -8,5%.

*Por expreso pedido de la empresa que provee los datos, no se mencionan marcas comerciales.