El mercado de medicamentos para el control de la hipertensión arterial (HTA) es amplio, diverso, muy atomizado en cuanto a marcas y laboratorios, y está en permanente evolución.

Comprende diferentes familias de fármacos con diversos mecanismos de acción.

Los resultados preliminares de la Encuesta Nacional de Factores de Riesgo 2018, publicados el 15 de abril pasado, muestran un panorama sanitario preocupante para la Argentina. Más del 60% de la población adulta presenta sobrepeso, más del 40% tiene presión elevada y más del 30% tiene niveles alterados de colesterol en la sangre. El único indicador alentador que mostró el cuestionario oficial es un descenso significativo en el tabaquismo.

En nuestro país, la prevalencia de la HTA alcanza al 38% de la población adulta. Al respecto Juan Carlos Pereira Redondo, director del Consejo de Hipertensión Arterial de la Sociedad Argentina de Cardiología afirmó: “De cada 10 personas que creen no tener presión arterial elevada, 3 son en realidad hipertensos. Pero de cada 10 personas que saben que son hipertensas, 6 no tienen su presión controlada”.

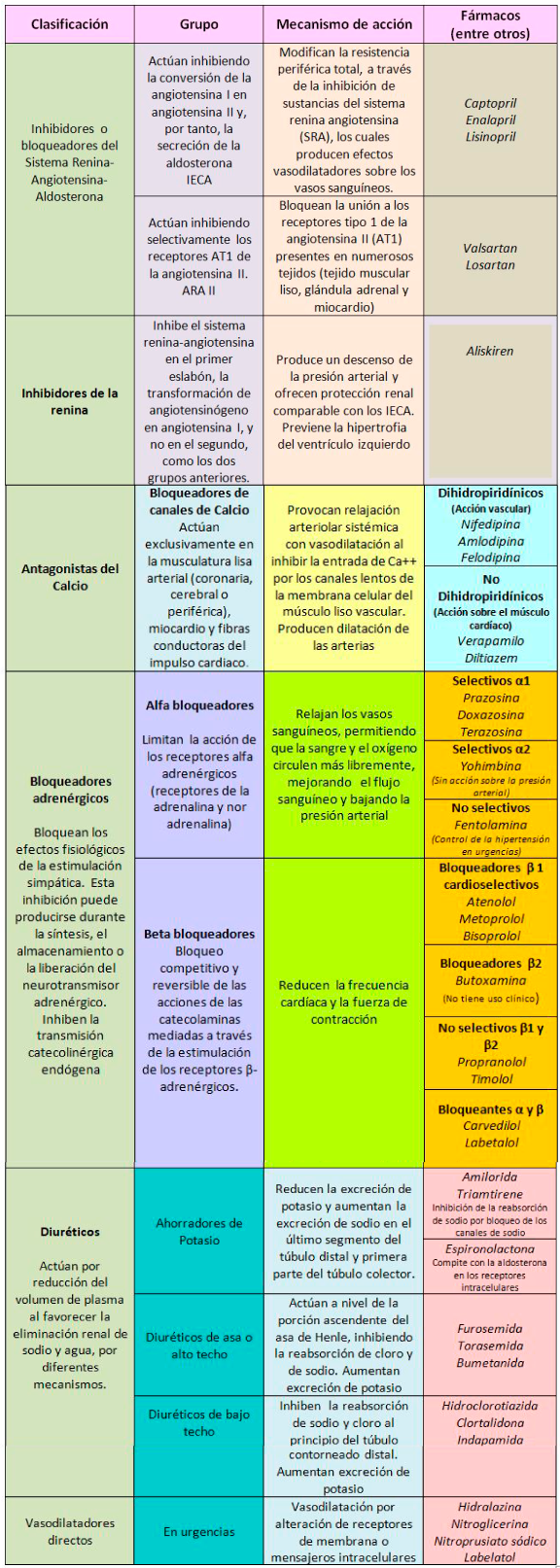

Además de los consejos para disminuir factores de riesgo, (dieta hipo-sódica, abandono del sedentarismo, el alcohol y el hábito tabáquico) el tratamiento farmacológico puede incluir los inhibidores de la enzima convertidora de angiotensina, bloqueantes de los receptores de angiotensina, Inhibidores de la renina, bloqueantes cálcicos, bloqueadores adrenérgicos y los diuréticos. (Cuadro Nº1)

Cuadro Nº1

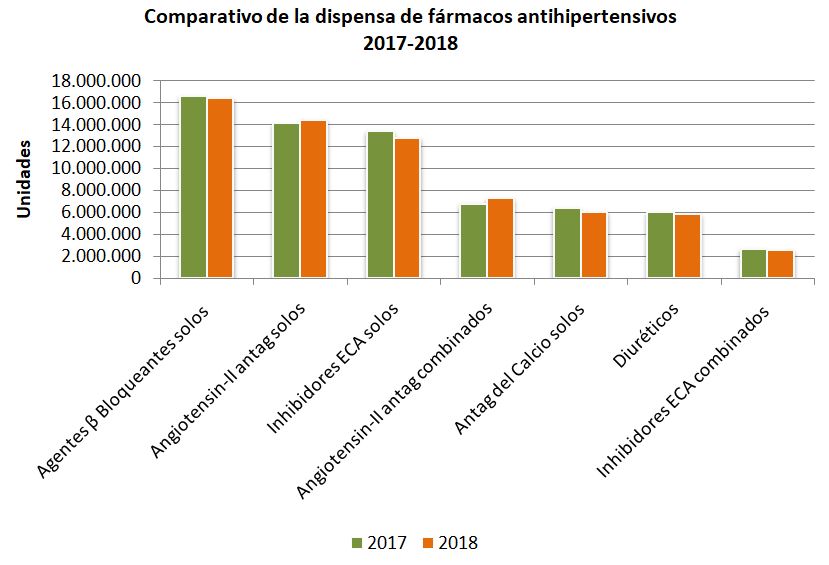

En el siguiente gráfico (Nº1) se muestra un comparativo 2017-2018 de las dispensas de las distintas familias de fármacos antihipertensivos.

Gráfico Nº1. Datos IQVIA. Producción propia.

Cuadro Nº2

Según se observa en el cuadro Nº2, los dos grupos que tuvieron variaciones positivas en cuanto al número de unidades dispensadas fueron los antagonistas de angiotensina II solos y combinados, entre los que se encuentra el losartán y su asociación con hidroclorotiazida.

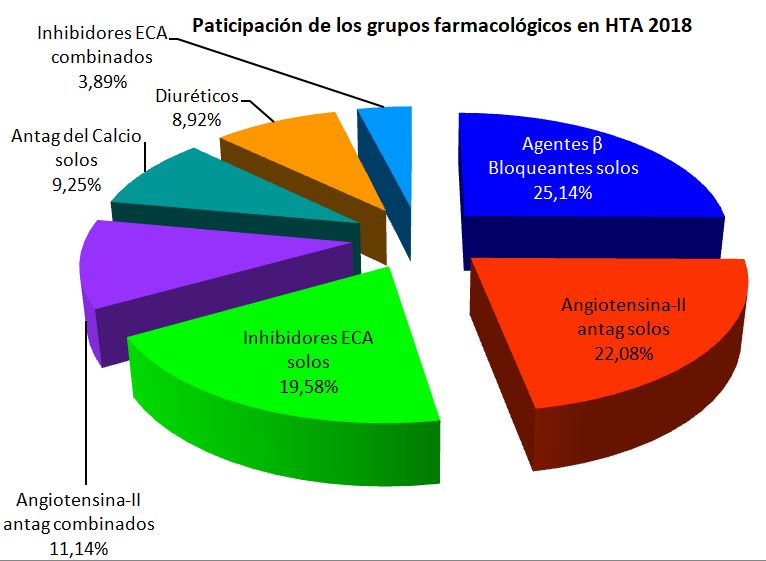

A continuación se grafica la participación en unidades de cada uno de los grupos. (Gráfico Nº2)

Gráfico Nº2. Datos IQVIA. Producción propia.

El grupo de mayor participación en unidades corresponde a los agentes β Bloqueantes solos, con un 25,14% del mercado, seguido por los antagonistas de la angiotensina II (ARAII) solos con un 22,08% y los Inhibidores de la enzima convertidora de angiotensina (IECA) solos con el 19,58%. Los diuréticos participan con un 8,92%.

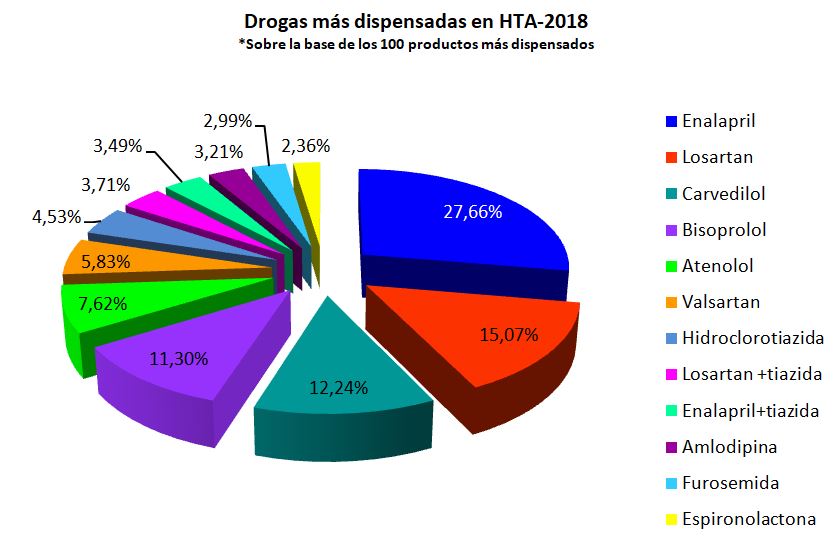

Se buscó qué drogas dentro de los grupos terapéuticos de HTA son las más dispensadas, para lo cual se extrajo la información del listado de los 100 productos más dispensados en 2018. (Gráfico Nº3)

Gráfico Nº3. Datos IQVIA. Producción propia

La droga más dispensada es el enalapril, un IECA. Los datos corresponden a productos de 2 laboratorios, ambos nacionales. Y participa con un 27,66%.

La segunda droga más dispensada es el losartan, un ARAII, con una participación del 15,07% en unidades, producidas por 2 diferentes laboratorios.

Los Bloqueantes β adrenérgicos están presentes con 3 drogas: carvedilol, bisoprolol y atenolol sumando una participación del 31,16%. Es el grupo farmacológico más dispensado.

Aparece también valsartan, un ARA II, con una participación del 5,83% y los datos corresponden a productos de 2 laboratorios.

El único bloqueador de canales de Calcio que aparece dentro de los 100 más dispensados es la amlodipina, con una participación del 3,21%.

IECA Y ARA II combinados con diuréticos alcanzan el 6,70% de las unidades.

En cuanto a los diuréticos están presentes la tiazidas, los de asa y los ahorradores de potasio (hidroclorotiazida, furosemida y espironolactona respectivamente), con una participación del 9,88% en el mercado de los fármacos antihipertensivos.

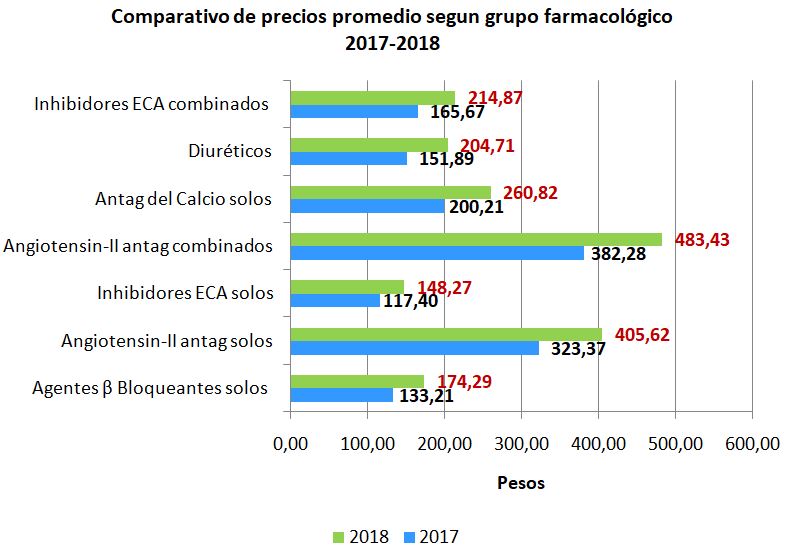

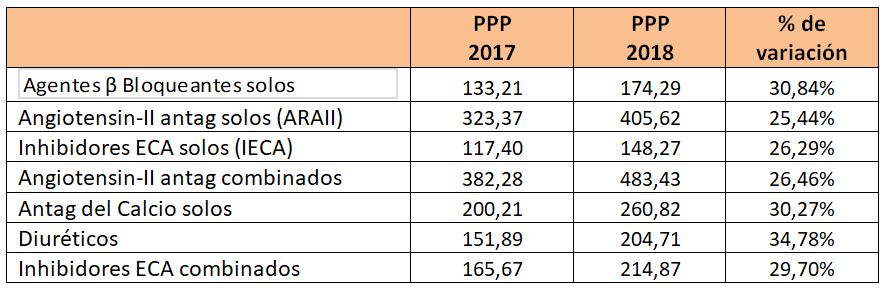

Pasamos ahora a analizar los precios promedio de cada uno de los grupos farmacológicos utilizados en el tratamiento de la HTA. Los de precio más elevado pertenecen a los antagonistas de los receptores de angiotensina II (ARA II) tanto solos como combinados.

Los de menor precio son los fármacos pertenecientes al grupo de los IECA, los diuréticos y los Bloqueantes β adrenérgicos .

Gráfico Nº4. Datos IQVIA. Producción propia.

Cuadro Nº3

Conclusiones

La hipertensión arterial tiene una alta prevalencia en nuestro país, afecta al 38% de la población adulta.

El arsenal terapéutico es variado, la oferta de medicamentos es amplia y en constante evolución.

Hay cuatro grandes grupos utilizados en su tratamiento, que en todos los casos debe acompañarse con cambios en el estilo de vida: dieta, ejercicio, abandono del tabaco y del alcohol.

Analizando los productos más dispensados, los agentes β bloqueantes son los más utilizados, y dentro de este grupo, las preferencias son el carvedilol, bisoprolol y atenolol, que suman una participación del 31,16%.

Los IECA, de la mano del enalapril, participan con un 27,66 % y los ARA II, con el losartan con un 15,07%.

Si consideramos los precios promedio, los productos del grupo farmacológico ARAII solos o combinados son los de mayor costo. Los diuréticos, por su bajo precio, continúan siendo muy accesibles. Los aumentos interanuales estuvieron por debajo del aumento de precios al consumidor según INDEC, que alcanzó el 46,7% en 2018.