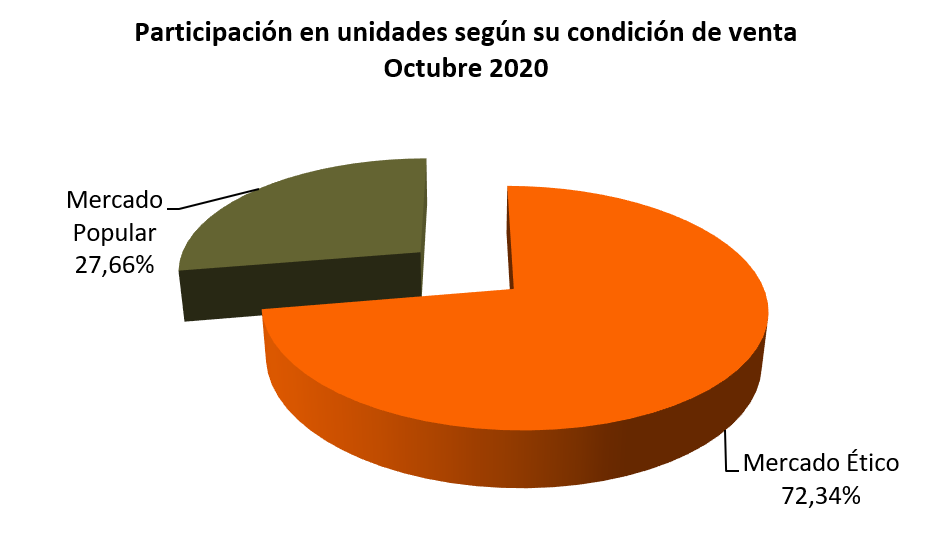

El presente informe incluye los 15 primeros medicamentos del Mercado Total según las unidades dispensadas y su porcentaje de participación en nuestro país durante los primeros once meses de 2020. Fueron excluidas las fórmulas para lactantes.

De estos once meses, ocho estuvieron atravesados por la pandemia COVID-19, ya que a partir del 20 de marzo comenzó el aislamiento social preventivo y obligatorio (ASPO) y las restricciones para movilizarse. Algunas actividades fueron declaradas esenciales, no así la atención médica en consultorios médicos privados. Pero aun así, los pacientes con patologías crónicas no trasmisibles, pudieron continuar con sus tratamientos.

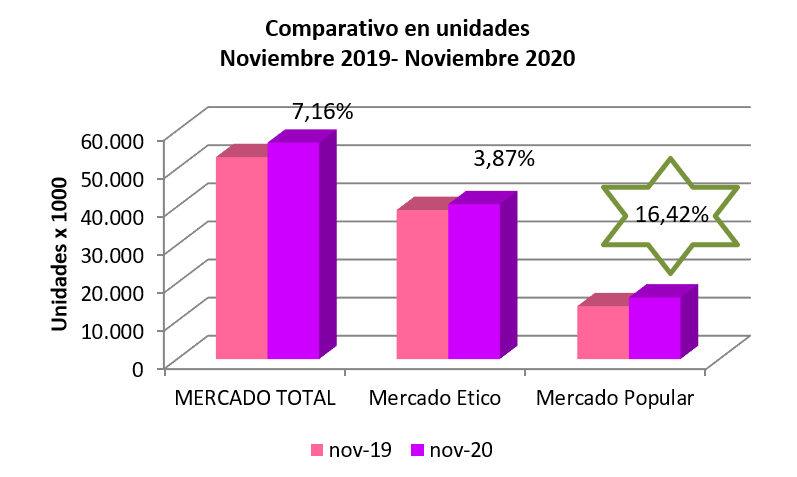

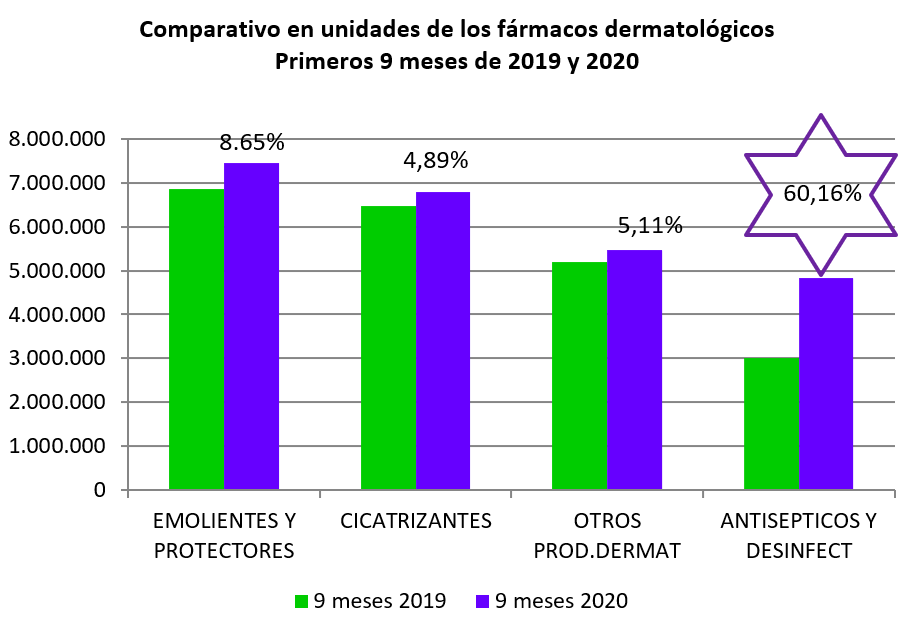

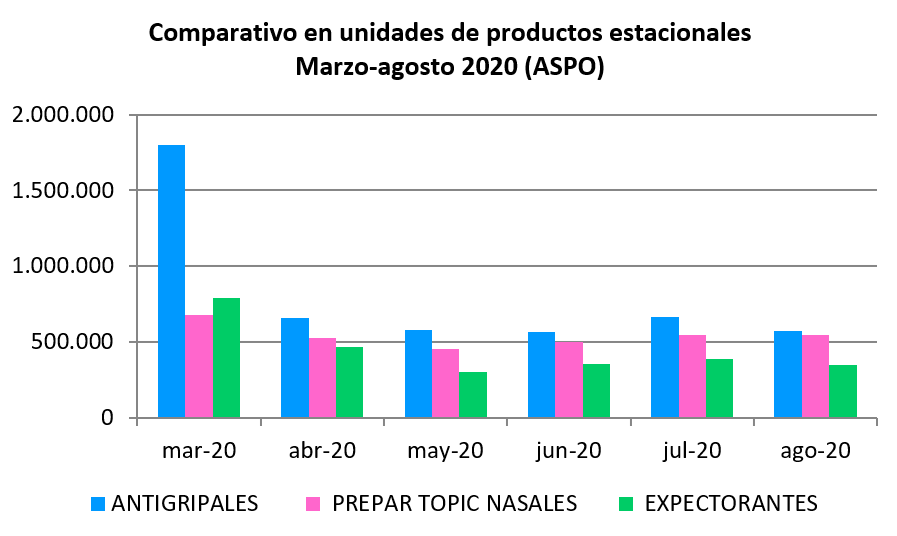

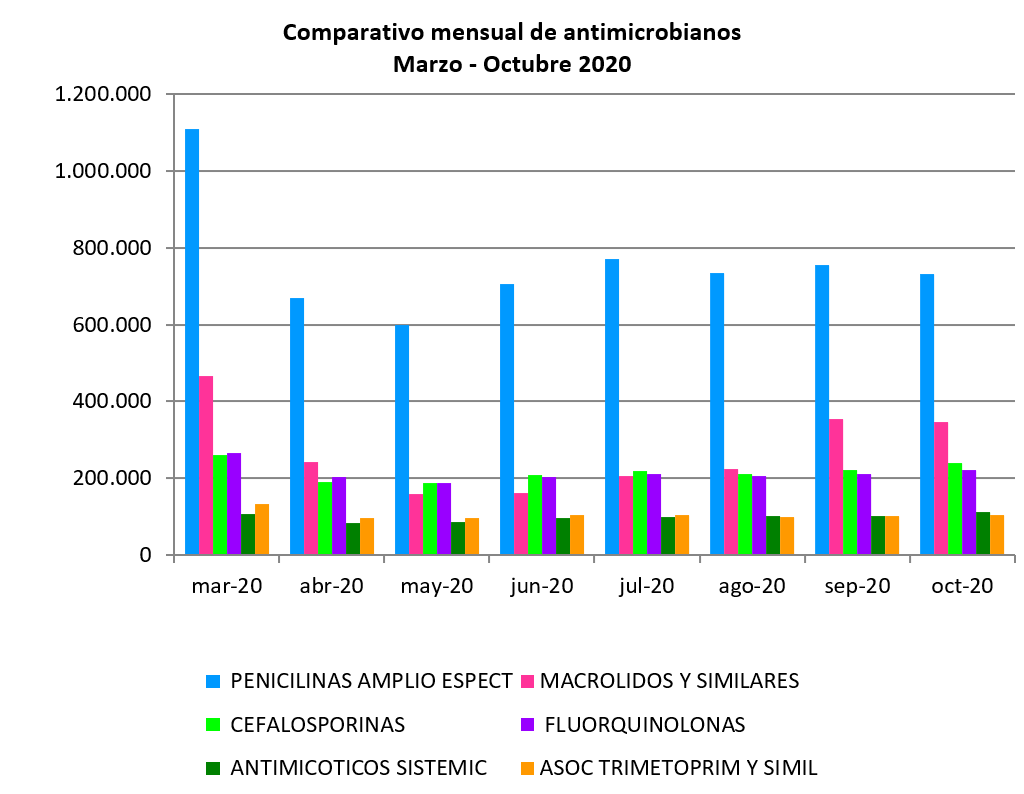

En el gráfico Nº1, se visualizan las dispensas mensuales durante 2019 y 2020 de los productos más vendidos del mercado total durante el período en estudio

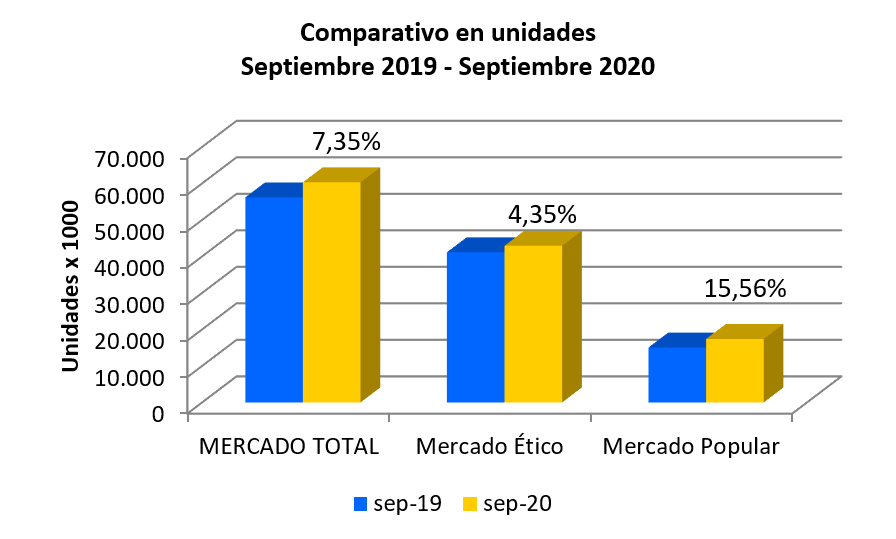

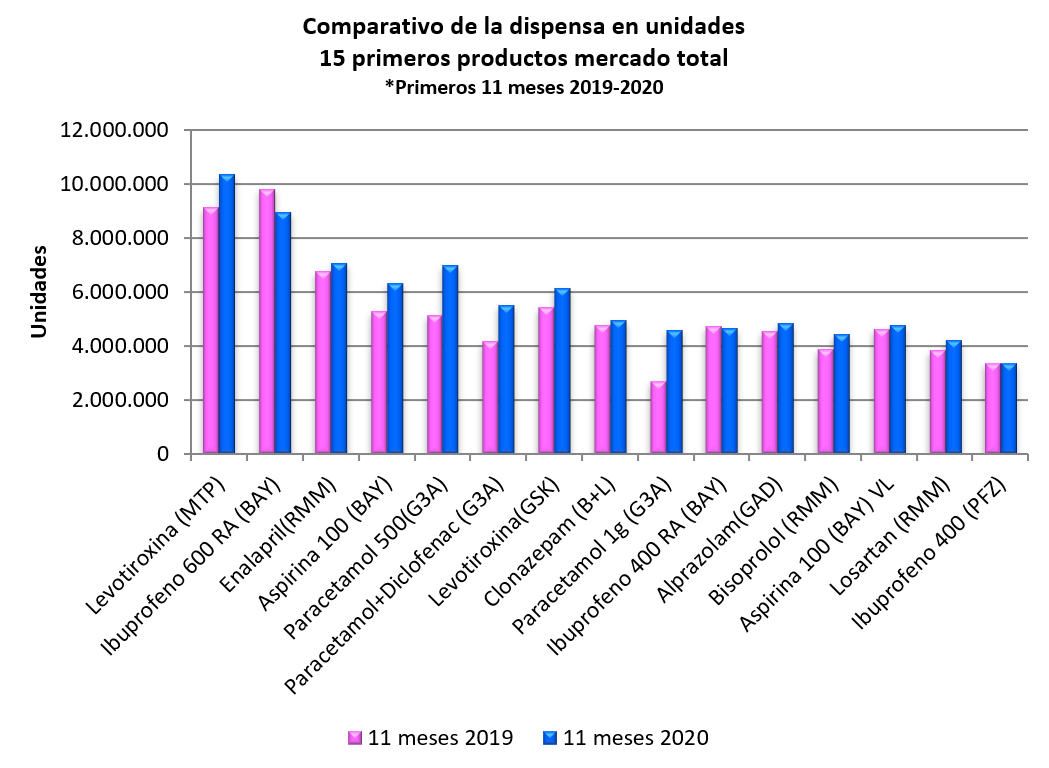

Gráfico Nº1. Datos IQVIA. Producción propia.

Se puede observar que, salvo en tres productos que disminuyeron sus unidades de producto dispensadas, todas las demás experimentaron alzas.

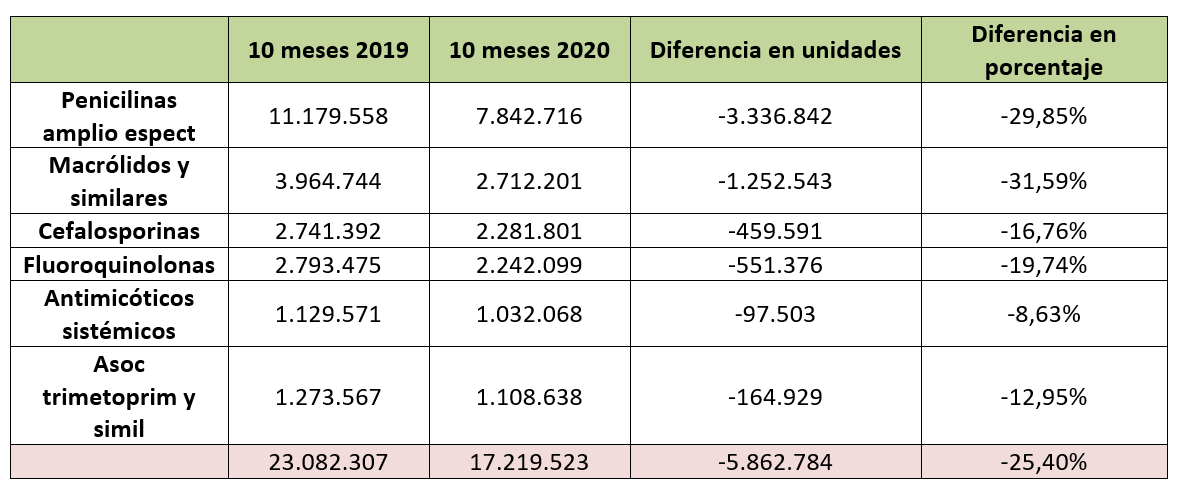

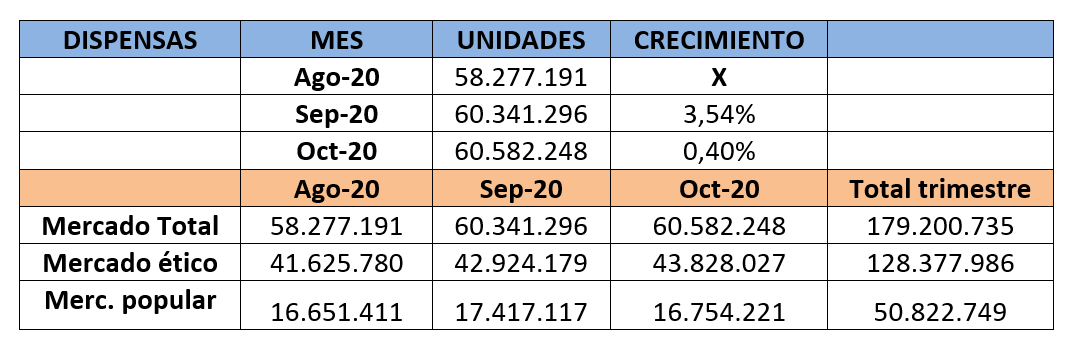

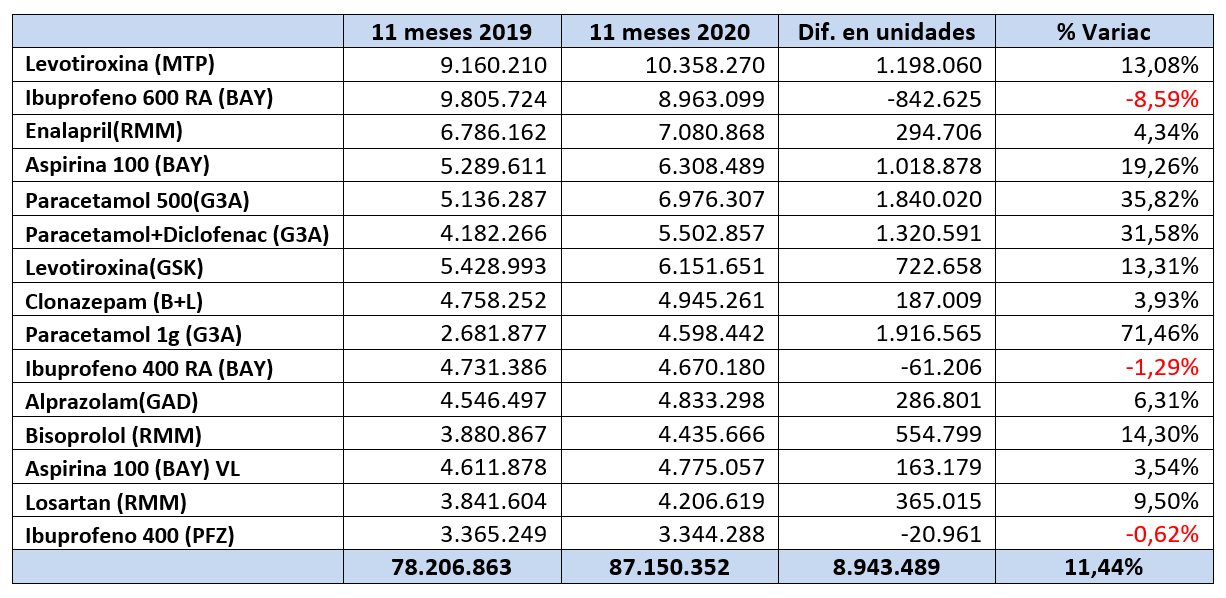

Para mayor claridad se realiza el cuadro Nº1.

Cuadro Nº1

Durante los once meses considerados, los productos estudiados aumentaron sus dispensas un 11,44% porcentaje representado por aproximadamente 9 millones de unidades.

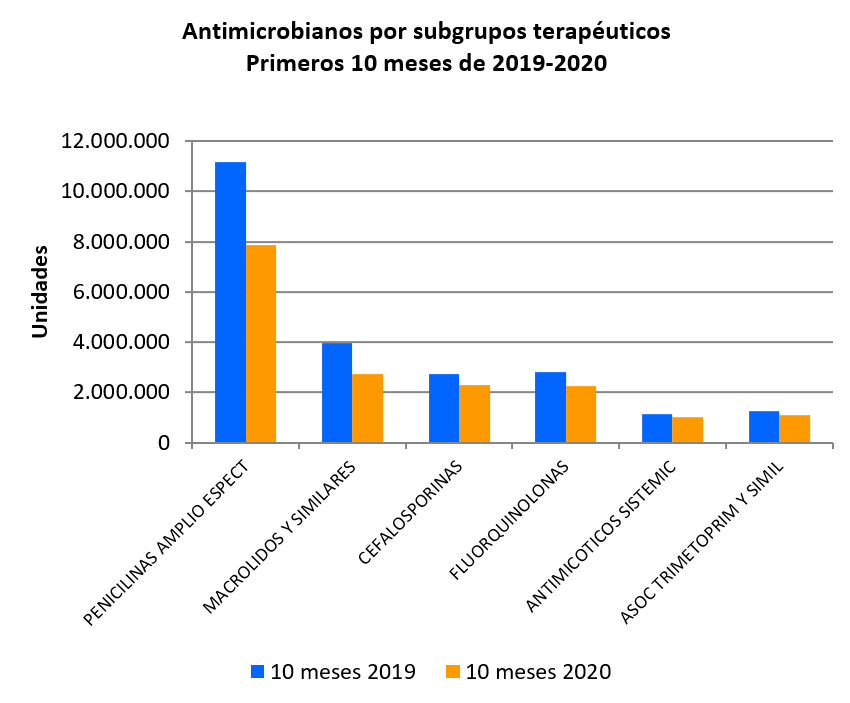

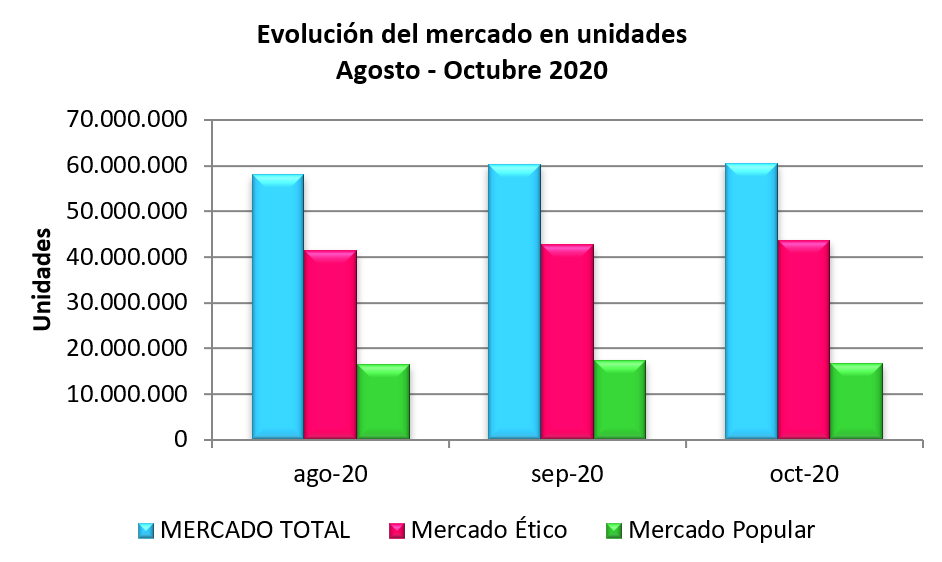

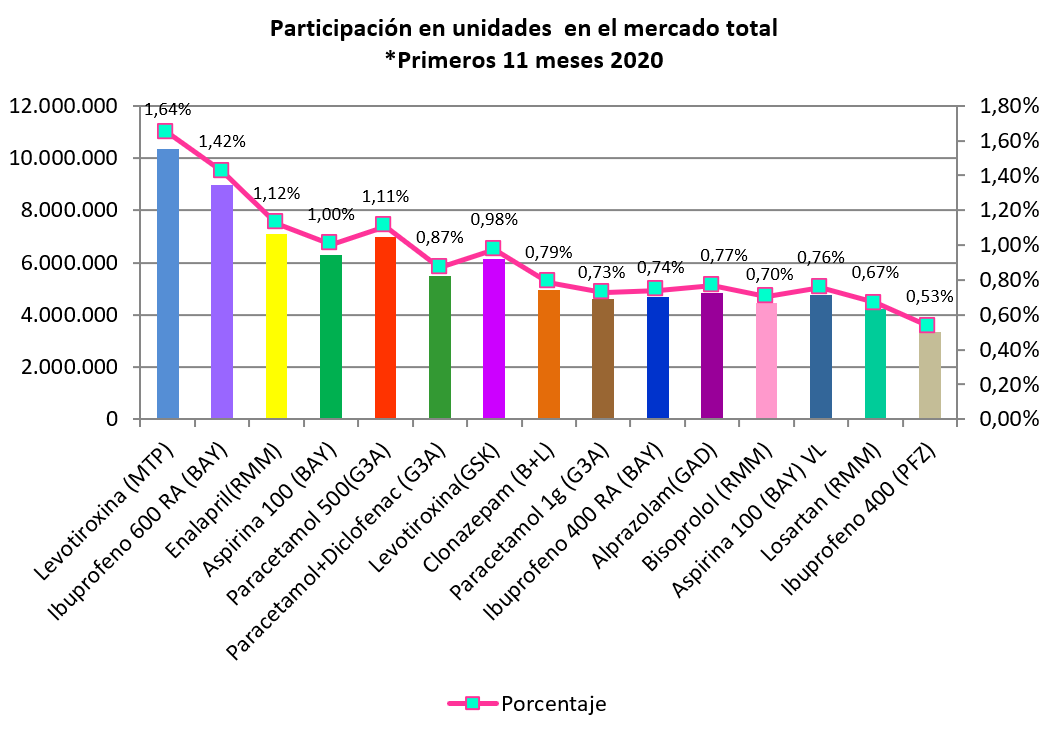

Los 15 productos más dispensados en unidades representan el 13,84 % del mercado total. Esto toma dimensión si consideramos que son alrededor de 20.000 los productos en el mercado total de medicamentos en nuestro país. (Gráfico Nº2)

Gráfico Nº2. Datos IQVIA. Producción propia.

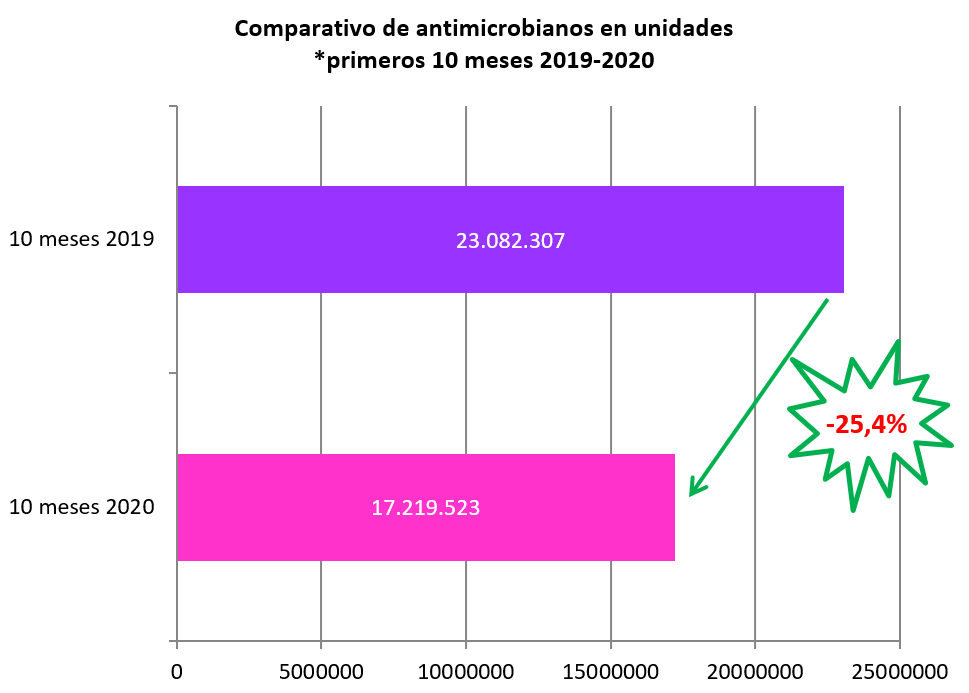

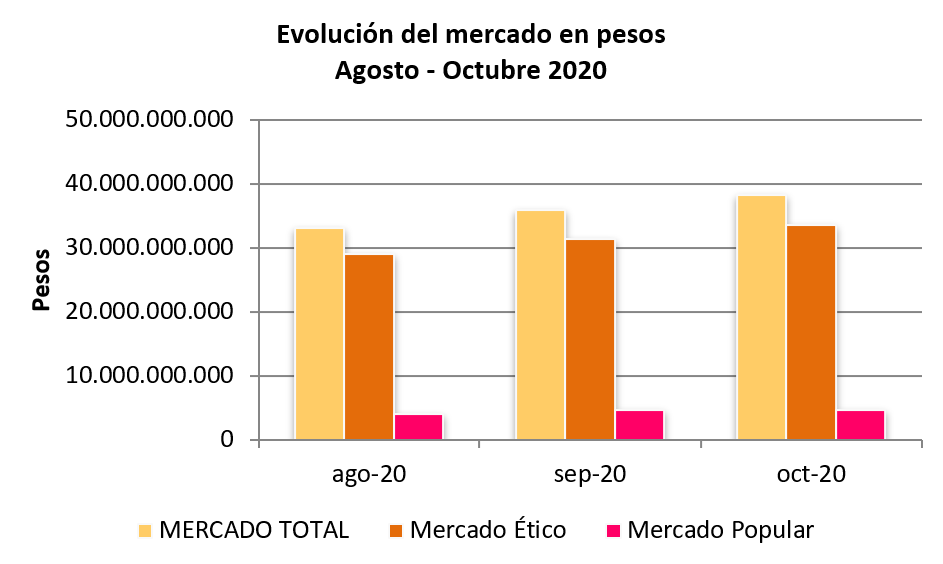

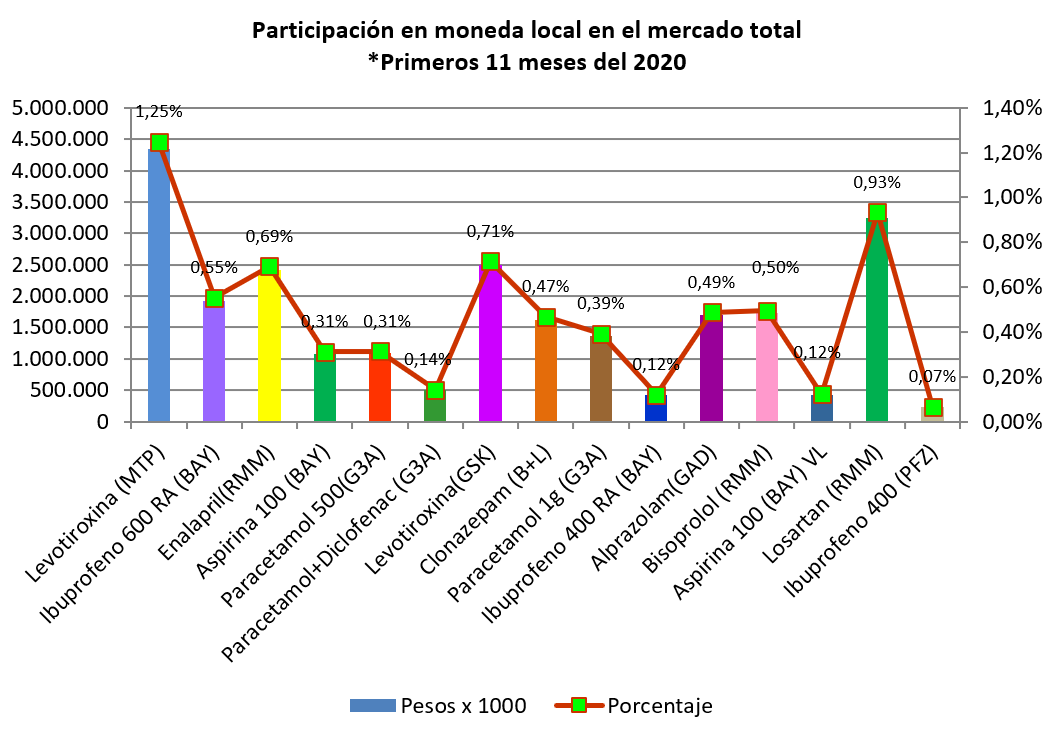

El mismo análisis se realiza considerando las dispensas en pesos de los primeros 15 productos y su participación en el mercado total. Representan el 7,06% de dicho mercado, que asciende aproximadamente a los 348 mil millones de pesos en el período mencionado. (Gráfico Nº3).

Gráfico Nº3. Datos IQVIA. Producción propia.

La terapia del hipotiroidismo, con levotiroxina de 2 diferentes laboratorios, participa con el 2,62 % de las unidades en el Mercado Total.

Segundo en ventas es el ibuprofeno 600, de venta bajo receta, y corresponde a un laboratorio de origen alemán, y su participación en el mercado total alcanza al 1,42%. Del mismo laboratorio, con el mismo principio activo pero en dosis de 400 mg, ocupa el décimo lugar con una participación del 0,74% .

Otro analgésico, el paracetamol de 500 mg, de venta sin prescripción y con mucha publicidad, está quinto en el mercado total según sus unidades dispensadas y participa con 1,11% en el mismo. Del mismo laboratorio, está incluido el paracetamol de 1 g, que es de venta bajo prescripción, participando con el 0,73% del mercado, y también del mismo laboratorio, la asociación de paracetamol con diclofenac, con una participación del 0,87%.

El clonazepam y el alprazolam están presentes con productos de laboratorios nacionales. Deben ser dispensadas con receta archivada. En el caso del clonazepam es la única benzodiacepina incluida en el grupo terapéutico de los antiepilépticos. Participa con el 0,79% en el mercado. El alprazolam lo hace con el 0,77%

Las demás drogas están indicadas para el tratamiento de patologías crónicas, como la hipertensión arterial: enalapril y bisoprolol. La aspirina como antiagregante plaquetario (en sus dos versiones: de venta bajo receta y venta libre), participan con el 1,00% y el 0,76% respectivamente.

Conclusiones

15 productos representan el 13,84 % del mercado total en unidades y el 7,06% del mercado total en moneda local. Se han movido alrededor de 630 millones de unidades y 348 mil millones de pesos.

Cuatro de los 15 productos de este análisis pertenecen a un laboratorio de origen alemán, dos de ellos contienen ibuprofeno en distintas dosis y con distintas condiciones de venta. Participan con el 2,16% del mercado en unidades. Los otros dos productos contienen aspirina en baja dosis utilizados como antiagregante plaquetario, que acumulan un 1,76% de las unidades dispensadas en el mercado total durante los once meses del 2020 considerados.

El mercado total movió en el período de análisis 348 mil millones de pesos. Los 15 productos en estudio alcanzan a los24.565 millones, es decir el 7,06% del mercado total.

La industria nacional participa con 6 productos, pero de 4 laboratorios diferentes.

En el cuadro Nº1, puede observarse con claridad la suba en unidades durante los once meses el año 2020. Llamativo aumento del paracetamol 1g, que alcanzó el 71,46% comparado con igual período del 2019.

Un mercado muy concentrado en unidades.

*Por expreso pedido de la consultora que provee los datos no se consignan marcas comerciales.