Comparativo enero-agosto 2022-2023

El Sistema respiratorio tiene como función principal la captación de oxígeno (O2) y la eliminación de dióxido de carbono (CO2). Está conformado por las vías aéreas superiores (fosas nasales, faringe, laringe y tráquea) y las vías aéreas inferiores (bronquios, bronquiolos y pulmones).

La farmacología usada en las diferentes enfermedades que afectan las vías respiratorias abarca una gran variedad de fármacos, orientados a la mejora de la sintomatología, la calidad de vida, o como preventivos o profilácticos.

A grandes rasgos, podemos decir que estos son los grupos terapéuticos más importantes:

1 – Fármacos broncodilatadores:

- a) β-Adrenérgicos

- b) Anticolinérgicos

- c) Teofilina y derivados

2 – Fármacos antiinflamatorios bronquiales:

- a) Glucocorticoides

- b) Antagonistas de leucotrienos

- c) Inhibidores de la liberación de mediadores. Cromonas

3 – Fármacos antihistamínicos

4 – Fármacos antitusígenos

5 – Fármacos expectorantes y mucolíticos

Si bien existen diferentes formas farmacéuticas, la vía de elección es la inhalatoria.

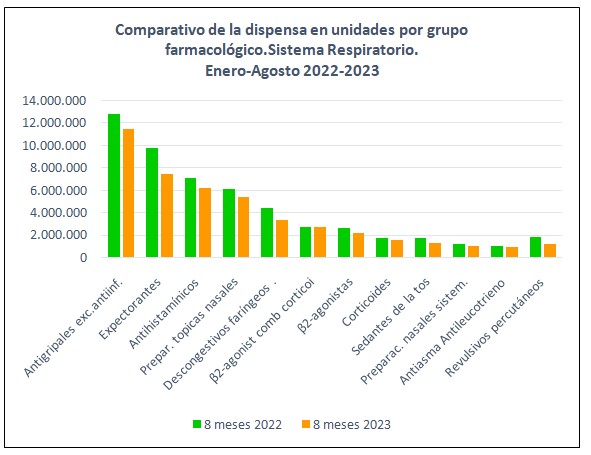

Para el presente análisis se toman las dispensas en unidades de acuerdo con los distintos grupos terapéuticos utilizados en afecciones del sistema respiratorio. Se realiza un comparativo de los primeros 8 meses del año 2022 y 2023. (Gráfico Nº1).

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia

Observando el gráfico, notamos bajas importantes en todos los grupos farmacológicos que actúan en el sistema respiratorio.

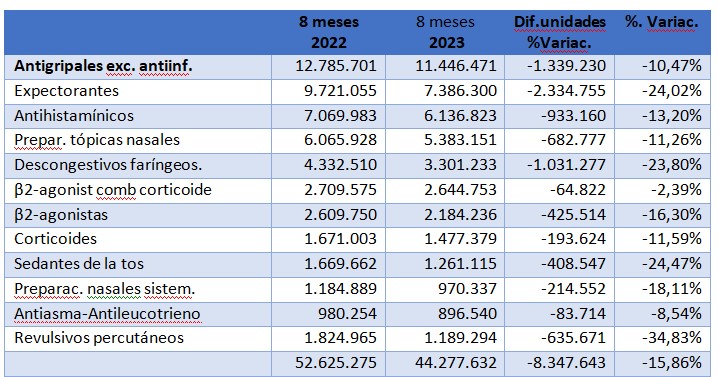

Para poder dimensionarlo más fácilmente, elaboramos el cuadro Nº1, donde se evidencian los porcentajes de disminución y la diferencia en unidades que fueron dispensadas durante los primeros ocho meses de 2023.

Cuadro Nº1

Cuadro Nº1

Durante los primeros 8 meses de 2023 se dispensaron algo más de 44 millones de unidades de fármacos del sistema respiratorio, un 15,86% menos que en el mismo período de 2022.

Ninguno de los grupos farmacológicos evidenció alza en unidades.

Tomamos como ejemplo a los antileucotrienos. Son fármacos con gran perfil de seguridad y de fácil administración por vía oral. Son útiles para tratar el broncoespasmo inducido por el ejercicio y pueden mejorar clínicamente al paciente, reduciendo el número de exacerbaciones y la necesidad de medicación de rescate en pacientes con asma persistente leve. Han disminuido su dispensa en -83.714 unidades, es decir un -8,56%. En nuestro mercado tenemos Montelukast y Zarfilukast.

Por segundo año consecutivo se incluyen a los revulsivos percutáneos (R04) en este análisis del mercado respiratorio. Esta clase terapéutica, sólo supone el 2,69% de dicho mercado. En unidades tuvieron una caída del -34,83%, al haberse acercado, sólo tímidamente a los 1,1 millones de unidades vendidas.

Hubo también una gran caída de los sedantes de la tos, cercana al 25%.

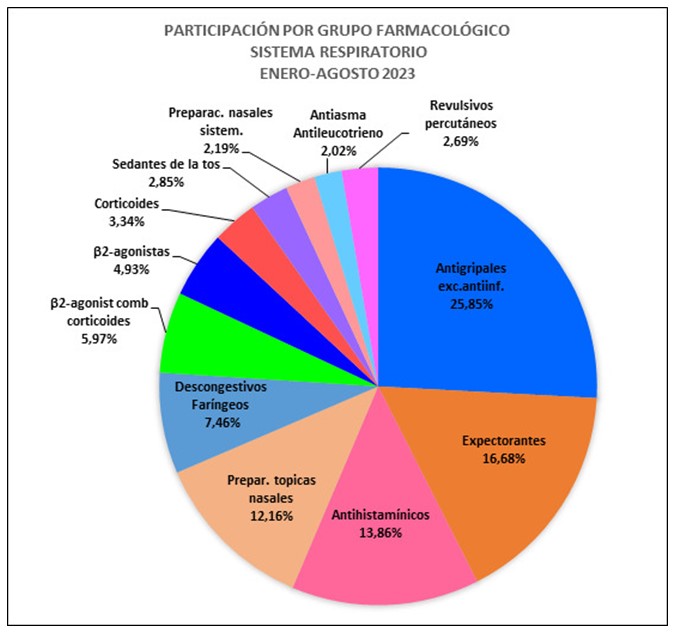

En el Gráfico Nº2, se representa la participación en porcentaje de los distintos grupos farmacológicos que actúan en el aparato respiratorio.

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Los antigripales están a la cabeza en unidades en el período en estudio de 2023, y tienen la mayor participación en el mercado de los fármacos del sistema respiratorio, superando el 25%. Le siguen los expectorantes, los antihistamínicos y las gotas nasales con participación en cifras de dos dígitos.

Se incluyen por segundo año los revulsivos percutáneos con una participación del 2,69% representado por aproximadamente 1,1 millones de unidades en el período considerado.

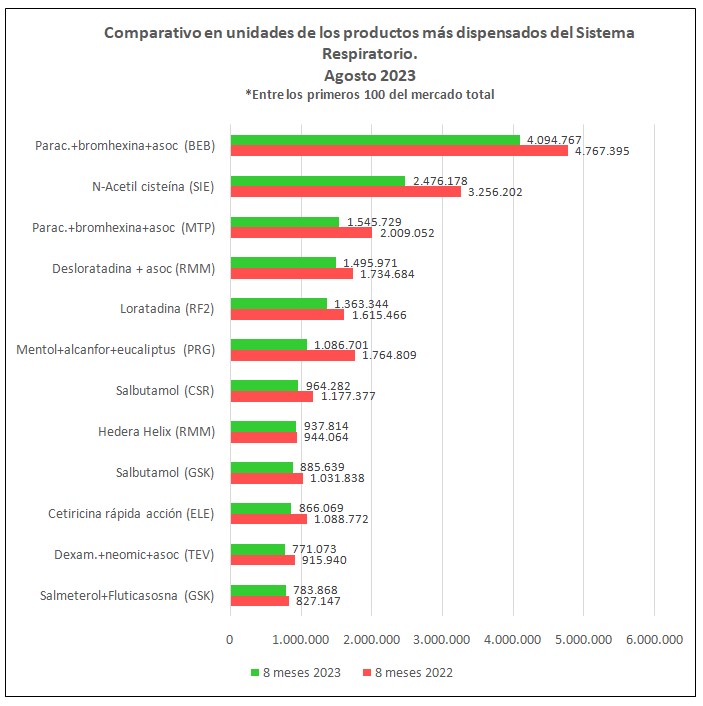

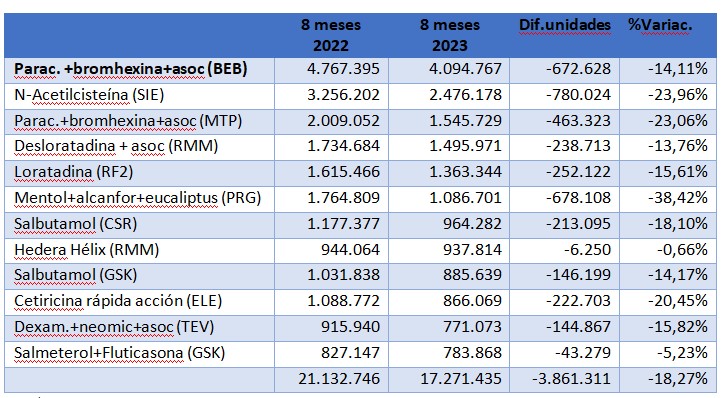

Para la confección del gráfico siguiente, (Nº3) se toman los productos para tratar afecciones del sistema respiratorio que se encuentran entre los 100 más dispensados del mercado total, es decir que están incluidos presentaciones de venta bajo receta y venta sin prescripción.

Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia.

Con más de 4 millones de unidades en el período considerado, encabeza las dispensas un antigripal del laboratorio Bernabó, utilizado para aliviar los síntomas de la gripe.

Un mucolítico, la N-acetil cisteína, del laboratorio Siegfried, supera los 2,4 millones de unidades dispensadas y un producto conteniendo loratadina del laboratorio Raffo, de venta libre, supera los 1,3 millones de unidades vendidas, pero contra igual período del año anterior, evidencia una caída del -15,61% .

Están presentes dos productos con salbutamol de dos diferentes laboratorios, ambos con disminución considerable de unidades dispensadas, comparando con igual período del año anterior.

Los doce productos considerados han participado en el mercado en los primeros 8 meses de 2023 con 17.271.435 unidades y en 2022 con 21.132.746 de unidades. Se puede evidenciar un retroceso de -3.861.311 unidades, es decir un 18,27% abajo.

Cuadro Nº2

Cuadro Nº2

Conclusiones

El mercado de medicamentos para el sistema respiratorio desde enero a agosto de 2023 cerró con decrecimiento en todos sus grupos terapéuticos. En volumen su disminución fue del -15,86% con respecto a igual período del año anterior correspondiente a la muy considerable cifra de 44,2 millones de unidades vendidas.

Los productos del sistema respiratorio han participado en el mercado total con 52.625.275 unidades en los primeros 8 meses del 2022 y con 44.277.632 unidades en igual período de 2023, una disminución de -8.347.643 unidades, es decir un -15,86% menos.

Al considerar los productos que están entre los 100 más dispensados del mercado total, el balance es negativo en 2023, en un porcentaje del -18,27%.

BEB: Bernabó RF2: Raffo SIE: Siegfried RMM: Roemmers ELE: Elea

CSR: Cassara GSK: Glaxo Smith Kline PRG: Procter & Gamble G3A: Genomma

PRG: Procter & Gamble MPT: Montpellier TEV: Teva argentina

*Por expreso pedido de la empresa que provee los datos, no se consignan nombres comerciales.