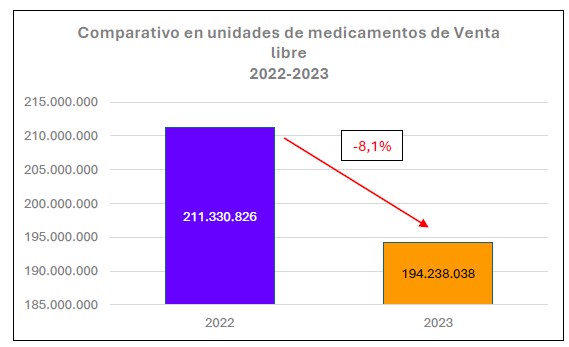

Comparativo con 2022

Cuando nos referimos al mercado ético de los medicamentos, estamos incluyendo a aquellos productos para cuya dispensa se necesita la receta. Es decir que son productos de venta bajo receta, venta bajo receta archivada y venta bajo receta oficial.

El presente informe incluye los 10 primeros medicamentos del Mercado ético según las unidades dispensadas y su porcentaje de participación en el mercado total de nuestro país durante 2023. También un comparativo en unidades con 2022 y su evolución en los últimos 5 años.

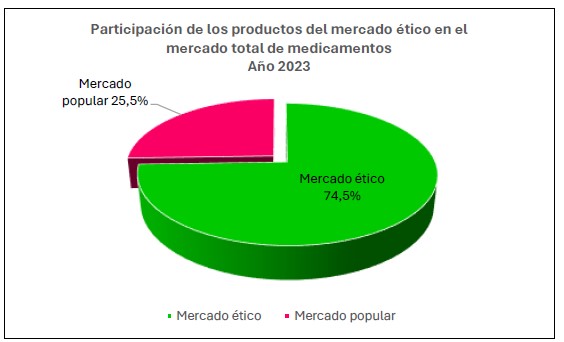

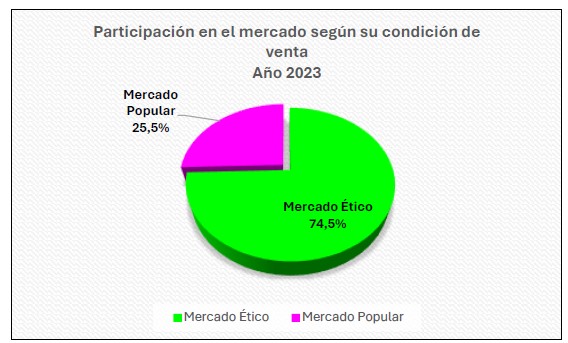

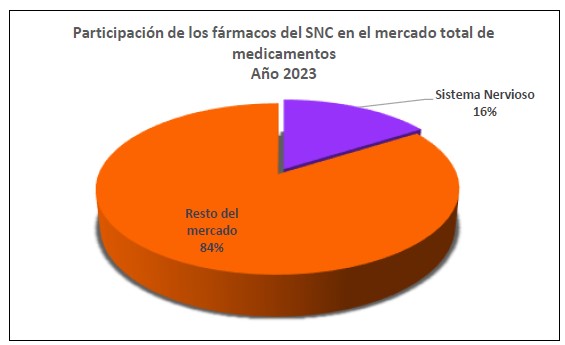

En el gráfico a continuación, Nº1, podemos observar la participación de los medicamentos éticos en el mercado total de los medicamentos en 2023.

Gráfico Nº1. Datos IQVIA. Producción propia.

Representan el 74,5 % del mercado. De 10 medicamentos dispensados, 7 son éticos.

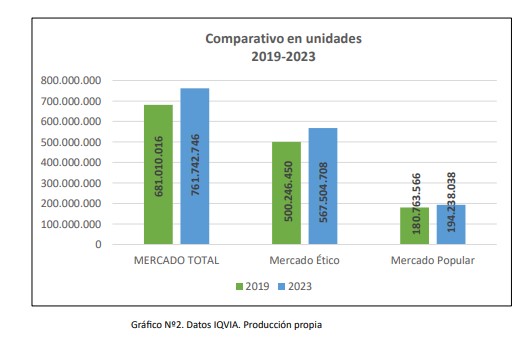

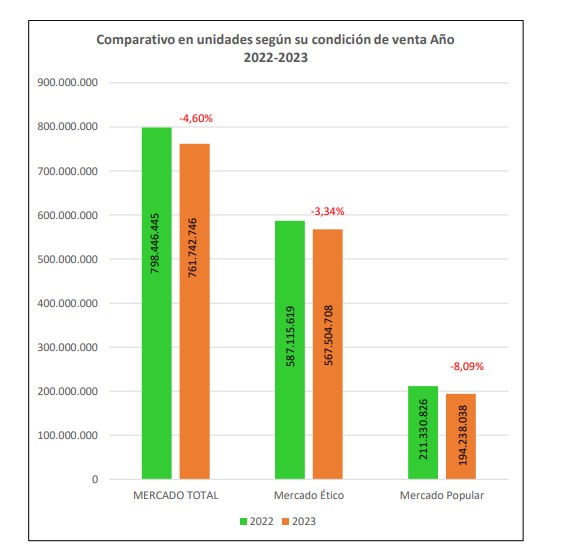

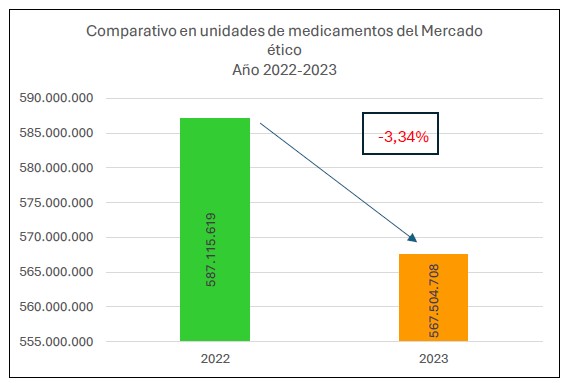

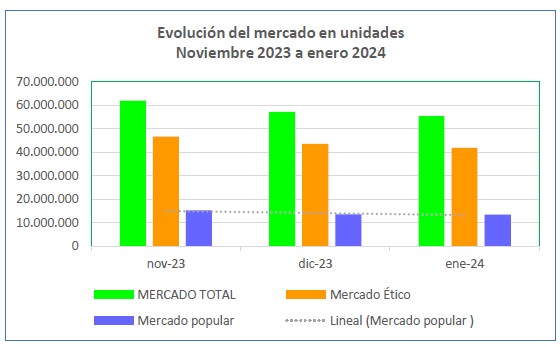

Durante 2023 se dispensaron aproximadamente 567,5 millones de medicamentos de venta con prescripción, lo que representa un decrecimiento del 3,34% comparado con 2022. Este porcentaje está representado por -19.610.911 unidades. También en el período considerado, se dispensaron 761,8 millones de unidades en el mercado total (Gráfico Nº2).

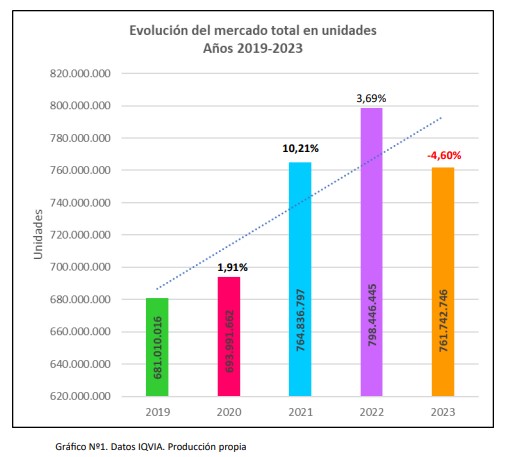

Gráfico Nº2. Datos IQVIA. Producción propia.

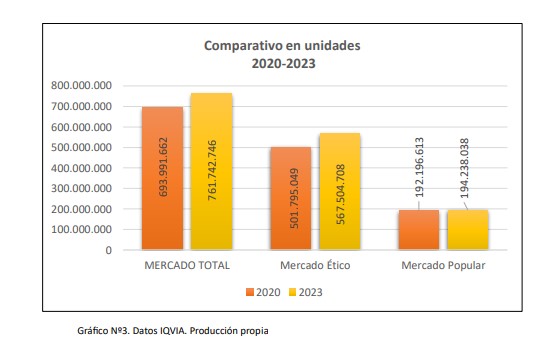

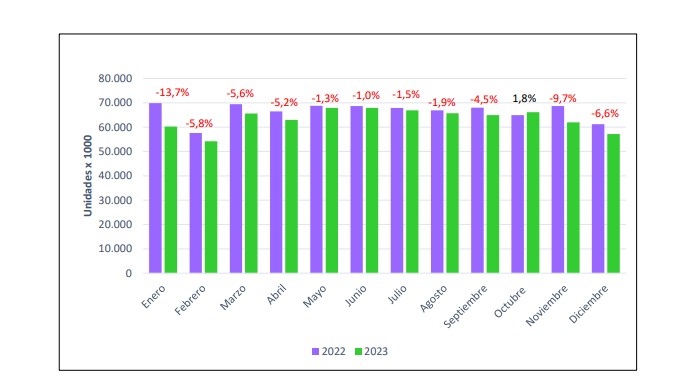

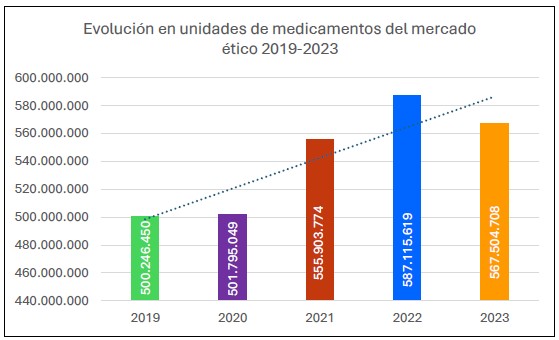

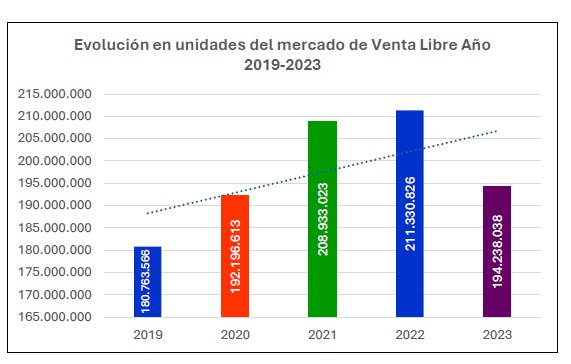

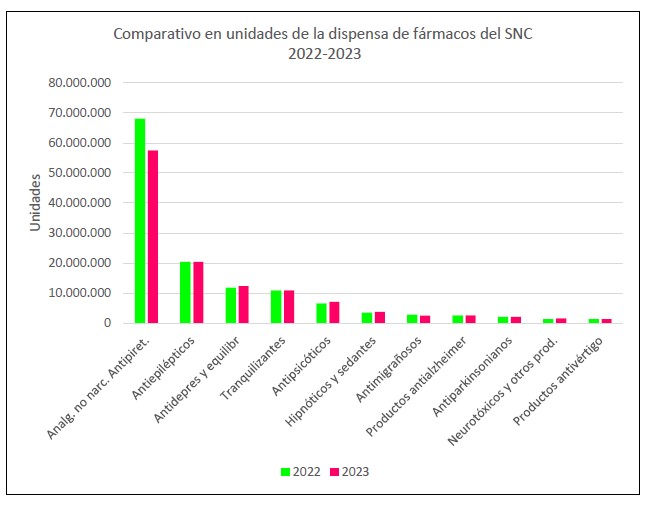

En el gráfico a continuación (Nº3), se realiza un comparativo de las dispensas en unidades anuales de los medicamentos de venta libre desde 2019 a 2023. El número de unidades va en alza desde 2019 a 2022.

Gráfico Nº3. Datos IQVIA. Producción propia.

El 2023, y acompañando a la realidad económica del país, cae el número de unidades dispensadas. Las personas restringen la adquisición aún de aquellos medicamentos prescriptos por los profesionales. La merma es del -3,34%.

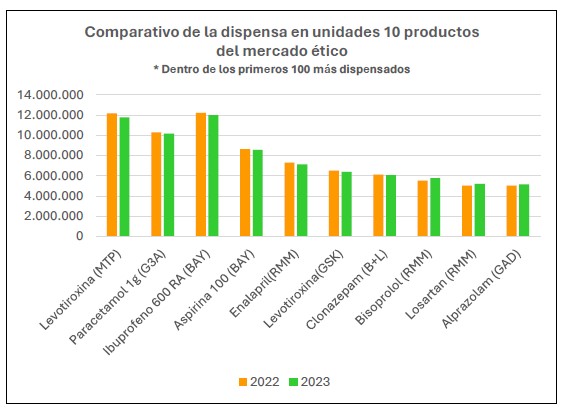

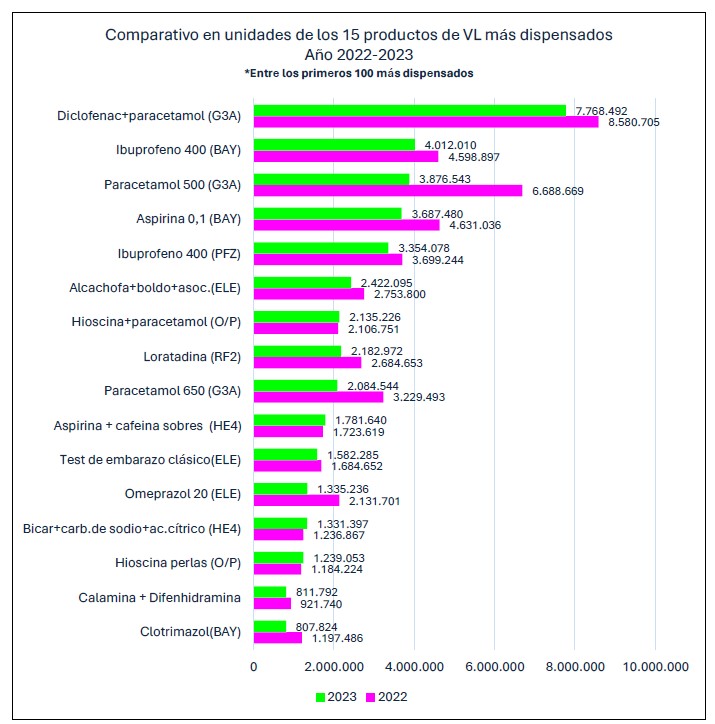

En el gráfico Nº4, se visualizan las dispensas durante 2022 y 2023 de los productos más vendidos del mercado ético.

Gráfico Nº4. Datos IQVIA. Producción propia.

Se puede observar que, en general, las dispensas se han mantenido en rango regular durante 2023.

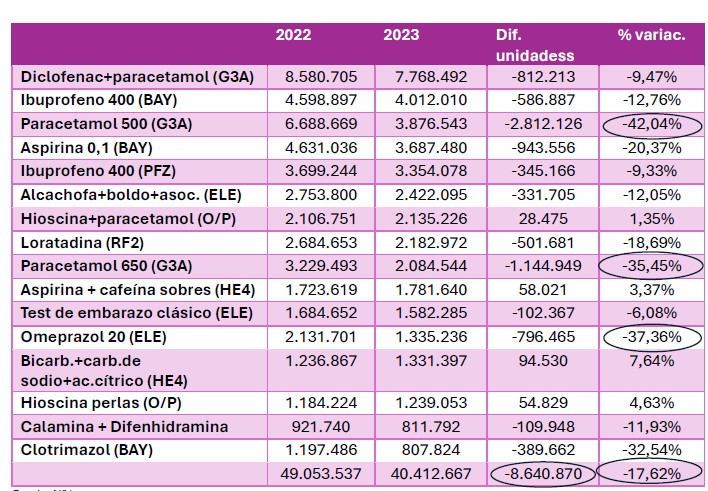

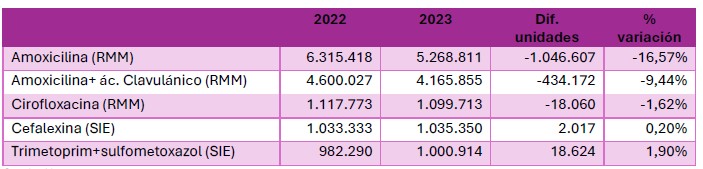

Para mayor claridad se realiza el cuadro Nº1.

Cuadro Nº1

Cuadro Nº1

Durante 2023, los productos estudiados disminuyeron sus dispensas un -0,82%, porcentaje representado por aproximadamente -650.000 unidades.

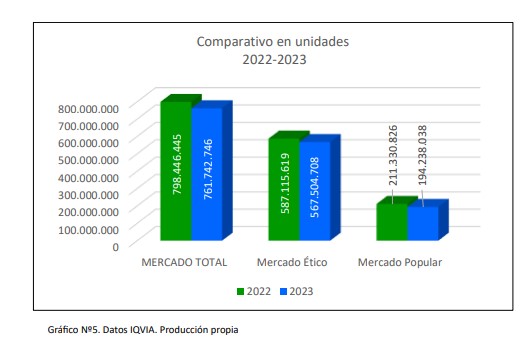

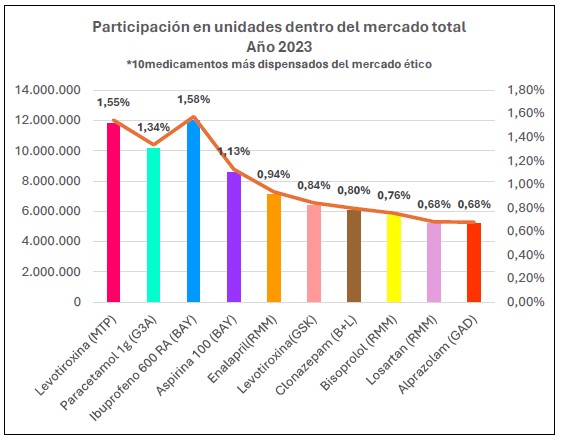

Los 10 productos más dispensados en unidades representan el 10,27% del mercado total. Esto toma dimensión si consideramos que son alrededor de 20.000 los productos en el mercado total de medicamentos en nuestro país. (Gráfico Nº5).

Gráfico Nº5. Datos IQVIA. Producción propia.

La terapia del hipotiroidismo, con levotiroxina de 2 diferentes laboratorios, participa con el 2,4% de las unidades en el Mercado Total.

Segundo en ventas es el paracetamol 1 g del laboratorio Genomma, y su participación en el mercado total alcanza al 1,34%.

El tercer lugar en ventas es el ibuprofeno 600, de venta bajo receta, y corresponde a un laboratorio de origen alemán, y su participación en el mercado total alcanza al 1,58%.

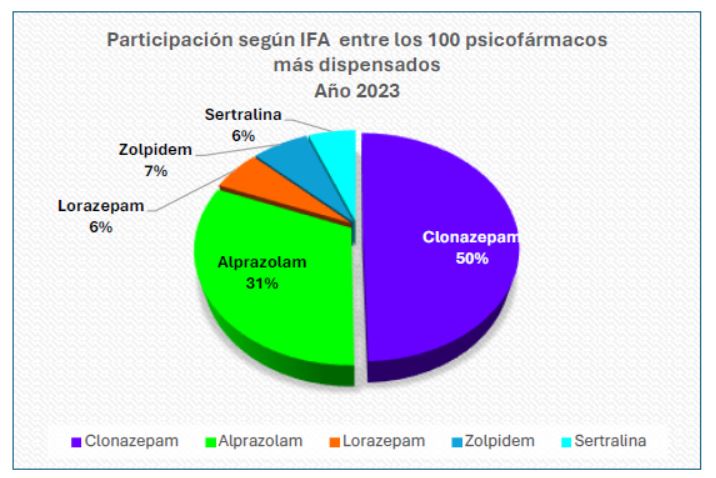

El clonazepam y el alprazolam están presentes con productos de laboratorios nacionales. Deben ser dispensadas con receta archivada. En el caso del clonazepam es la única benzodiacepina incluida en el grupo terapéutico de los antiepilépticos. Participa con el 0,80% en el mercado. El alprazolam lo hace con el 0,68%.

Las demás drogas están indicadas para el tratamiento de patologías crónicas, como la hipertensión arterial: enalapril y bisoprolol y la aspirina como antiagregante.

Conclusiones

10 productos del mercado ético y líderes en ventas representan el 10,27% del mercado total en unidades.

Dos de los 10 productos de este análisis pertenecen a un laboratorio de origen alemán, uno de ellos contiene ibuprofeno y el otro contiene aspirina en baja dosis utilizado como antiagregante plaquetario, que acumulan un 2,71% de las unidades dispensadas en el mercado total durante 2023.

La industria nacional participa con 6 productos, pero de 4 laboratorios diferentes.

Un mercado muy concentrado en unidades.

*Por expreso pedido de la consultora que provee los datos no se consignan marcas comerciales.

Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Gráfico Nº3.Datos IQVIA. Producción propia

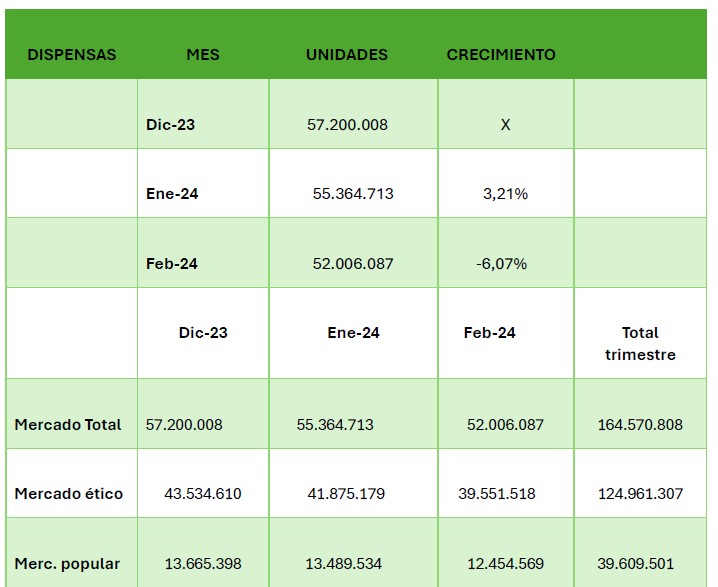

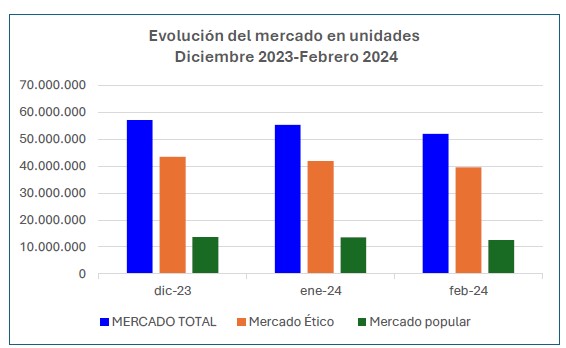

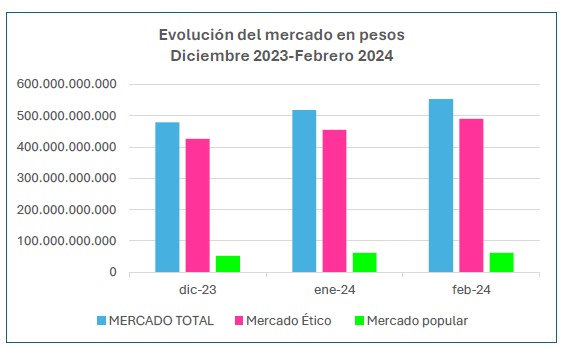

Gráfico Nº3.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia

Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia