Los anticonceptivos orales (ACO) imitan a las hormonas ováricas. Una vez ingeridos, inhiben la hormona liberadora de gonadotropina (GnRH) generada en el hipotálamo, inhibiendo así la liberación de las hormonas hipofisarias que estimulan la ovulación. Los ACO también afectan el revestimiento del útero y hacen que el moco cervical se espese, haciéndolo impermeable a los espermatozoides. Si se usan sistemática y correctamente, los anticonceptivos orales son un método efectivo de anticoncepción.

Los anticonceptivos orales pueden ser una combinación hormonal de estrógeno y progestágeno o un progestágeno solo.

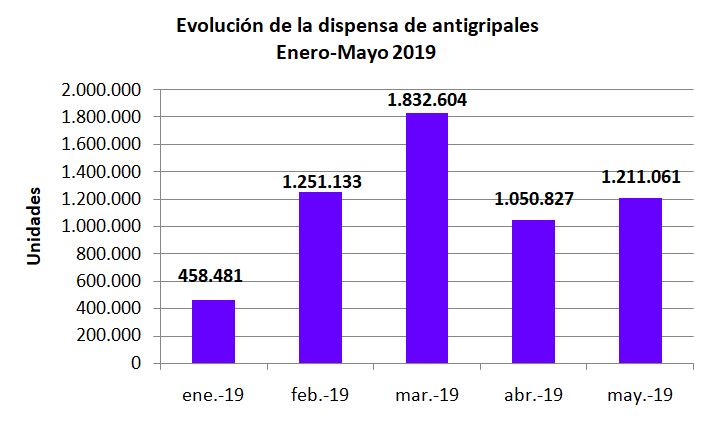

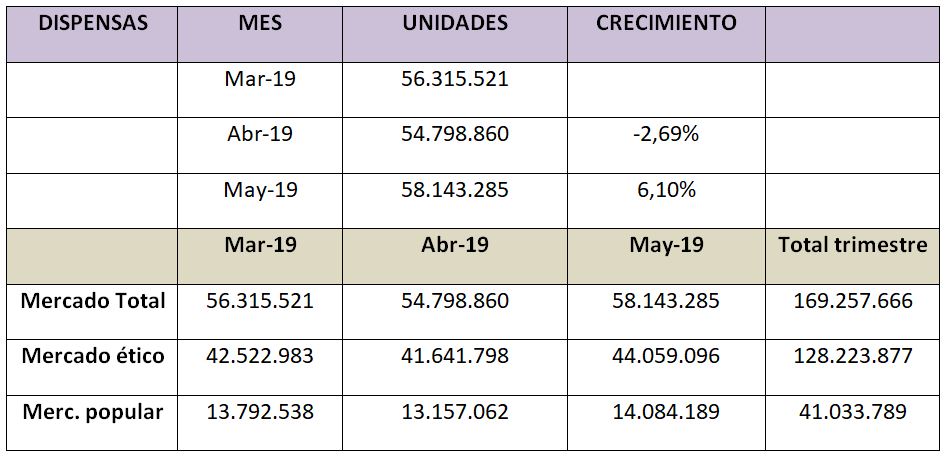

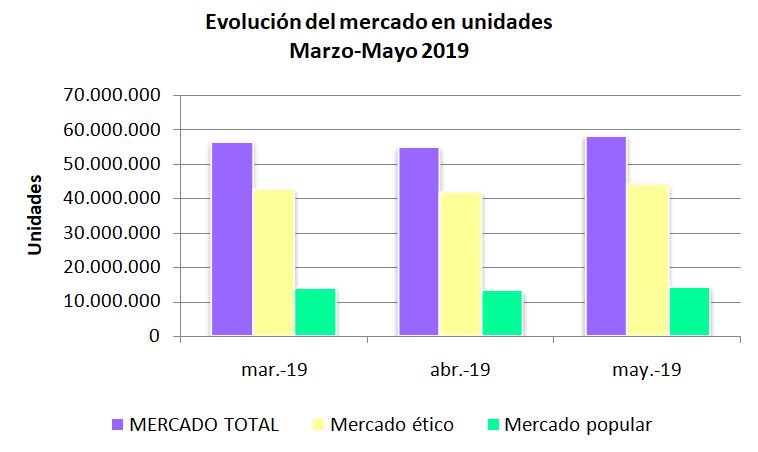

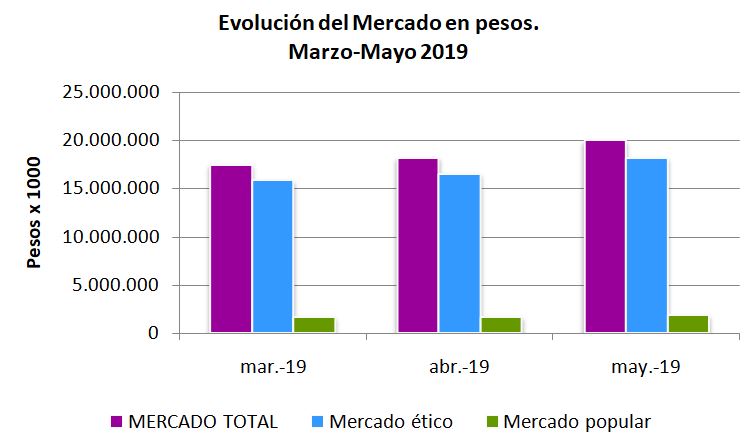

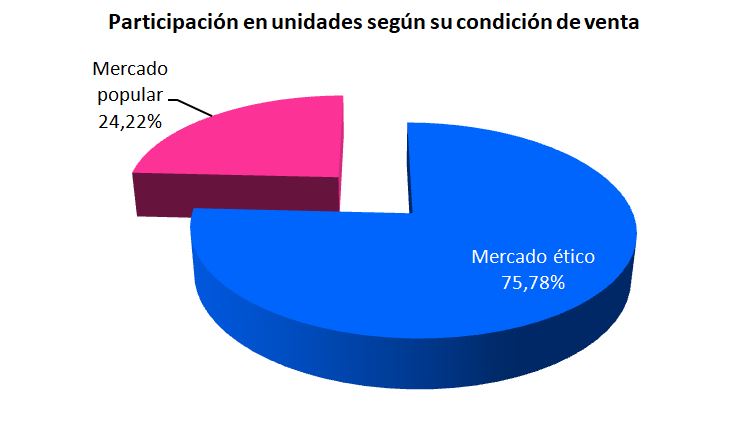

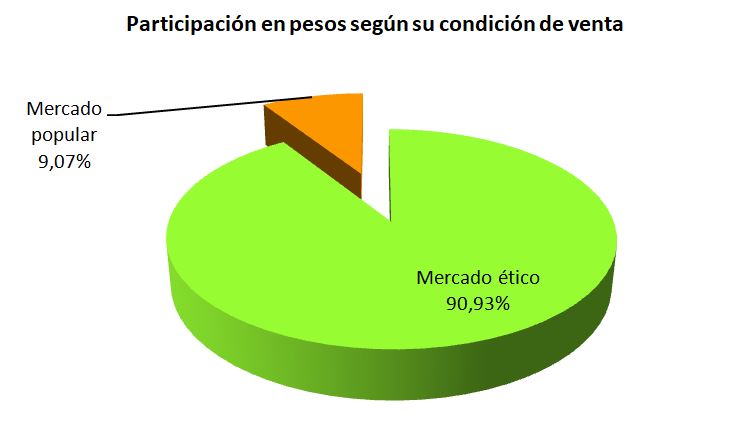

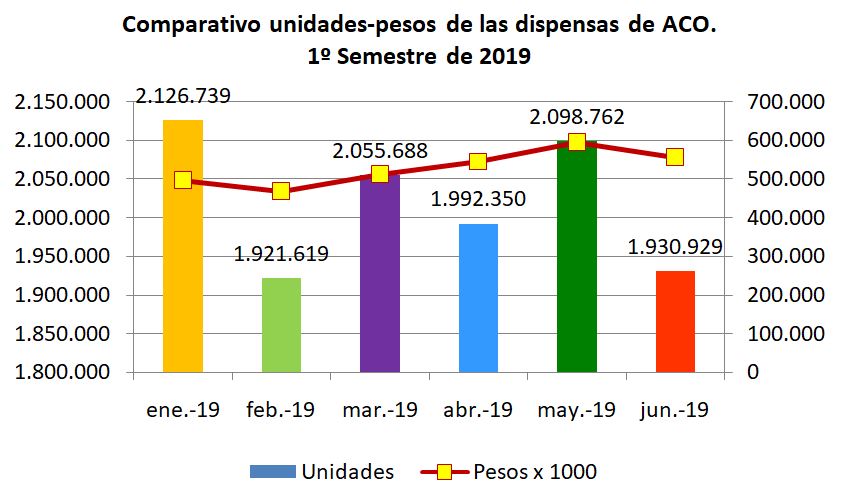

Se realiza un análisis y posterior comparativo de las dispensas en unidades y pesos (x 1000) de los ACO durante el primer semestre de 2019 (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia.

En el período considerado se dispensaron 12.126.087 unidades y el monto en pesos alcanzó los 3.172 millones. Se puede apreciar cómo aun disminuyendo el número de unidades dispensadas, la recaudación en pesos se mantiene como consecuencia del aumento en los precios.

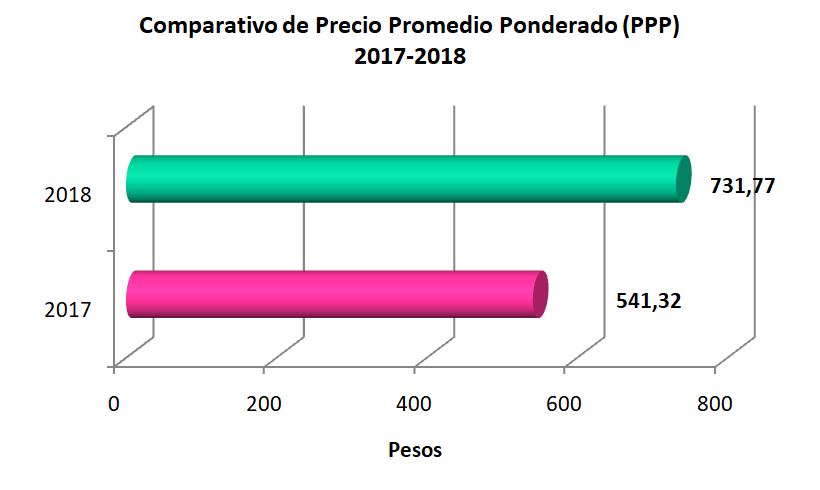

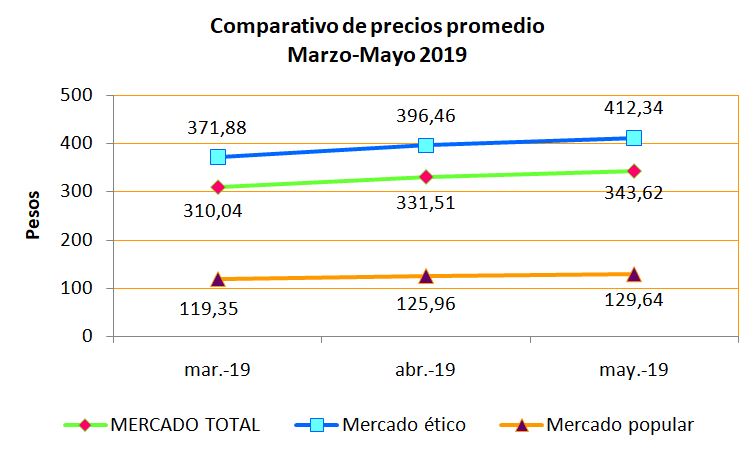

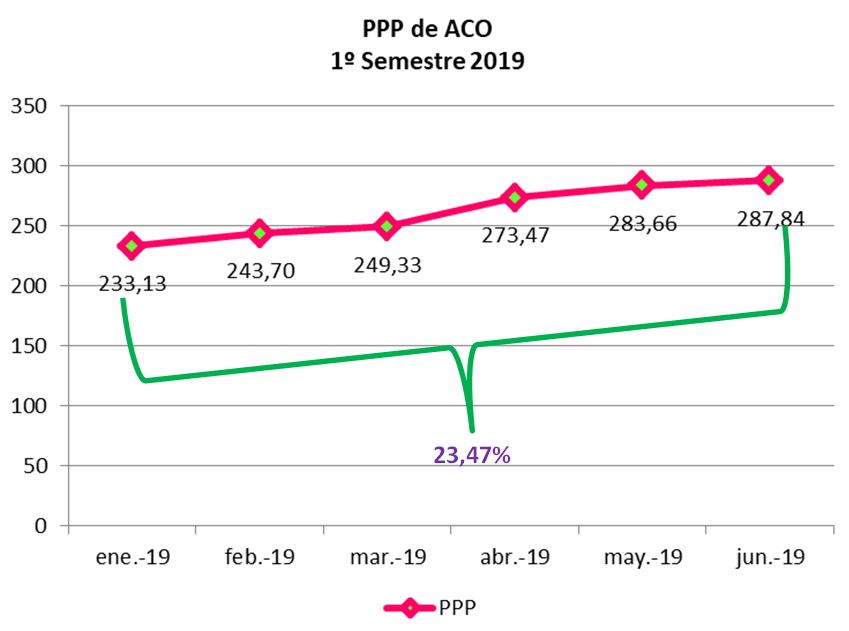

Se analizan los precios promedio ponderados (PPP), que resultan de la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas.(Gráfico Nº2)

Gráfico Nº2. Datos IQVIA. Producción propia.

La variación de los precios promedio ponderados desde enero a junio inclusive llega al 23,47%, superior al aumento del índice de precios, que según el INDEC fue del 22,4% en los primeros seis meses del año.

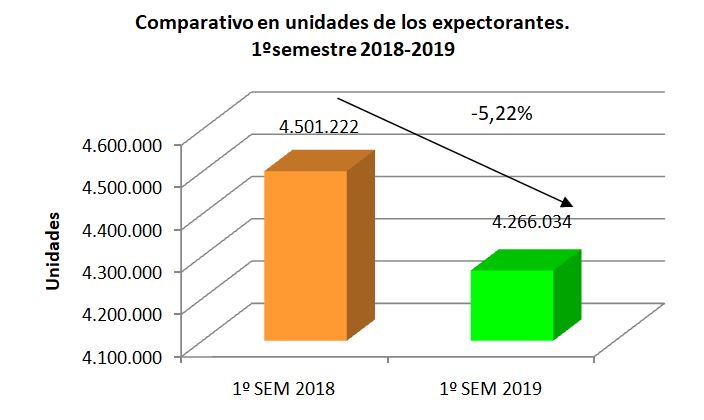

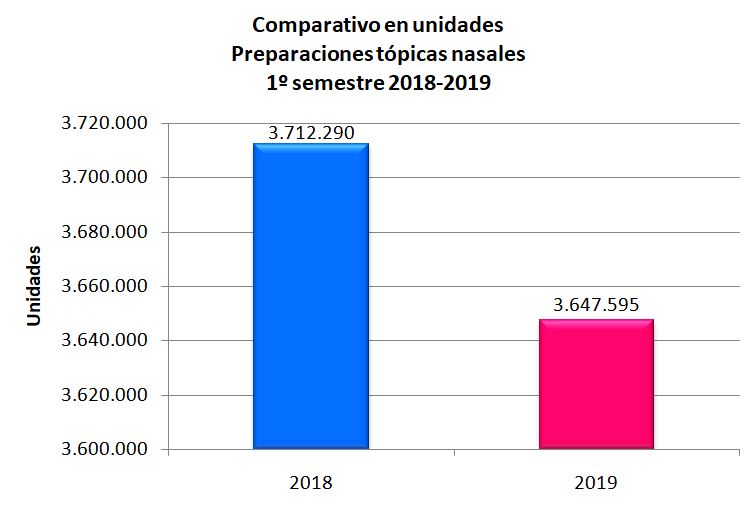

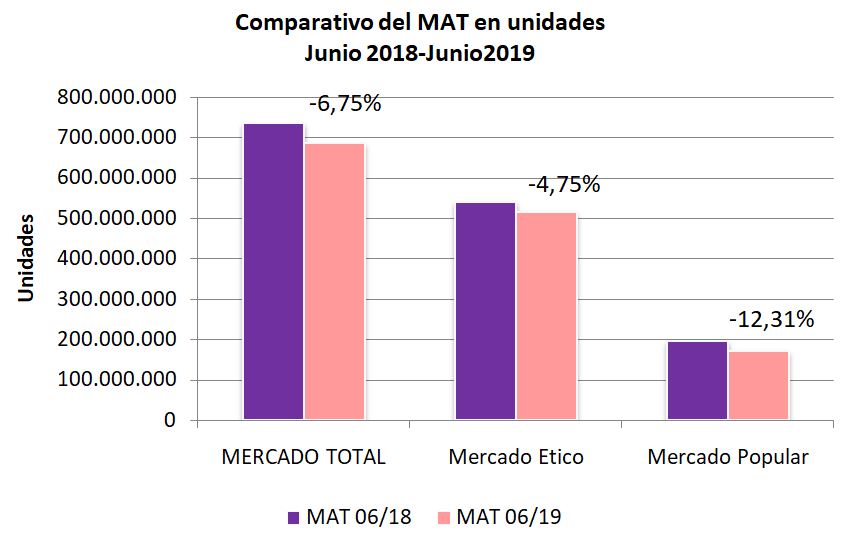

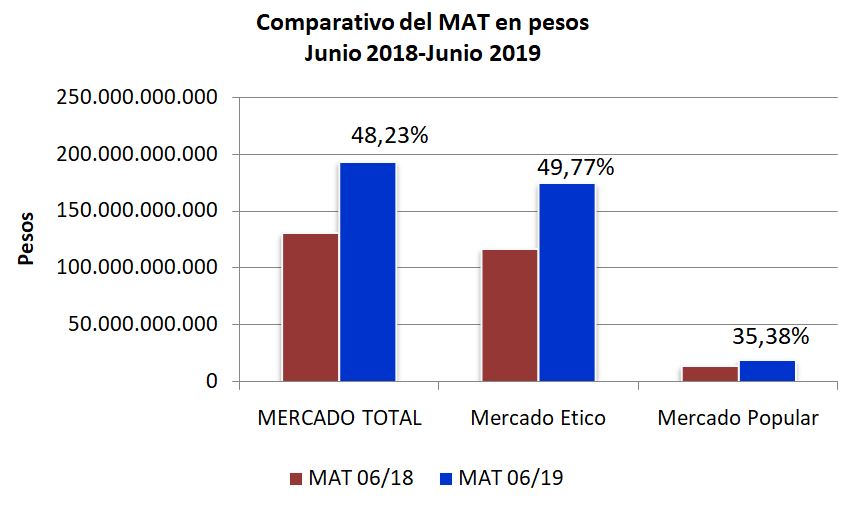

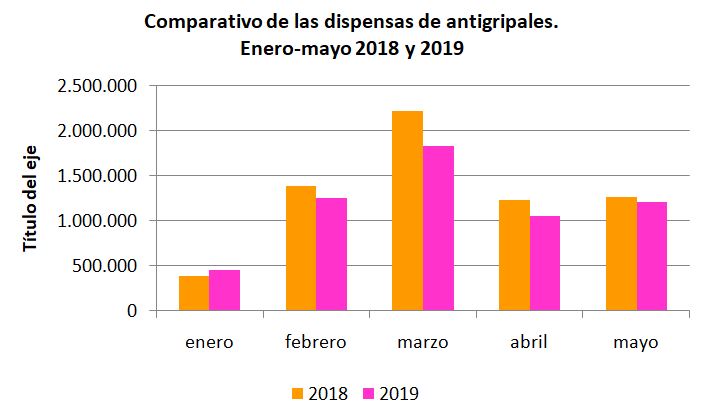

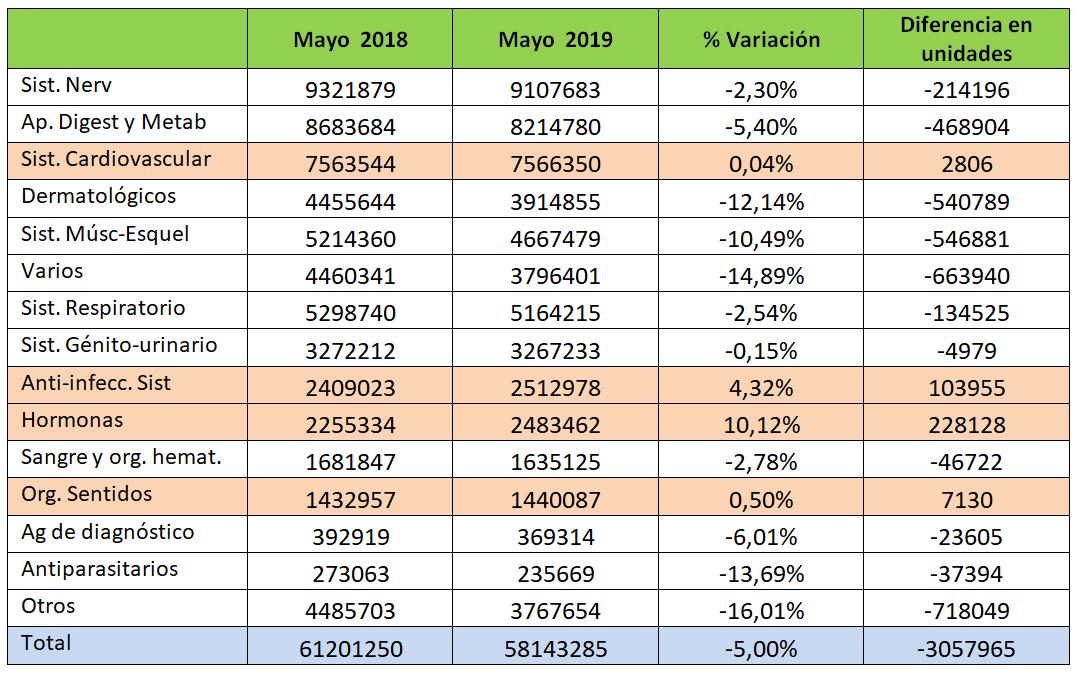

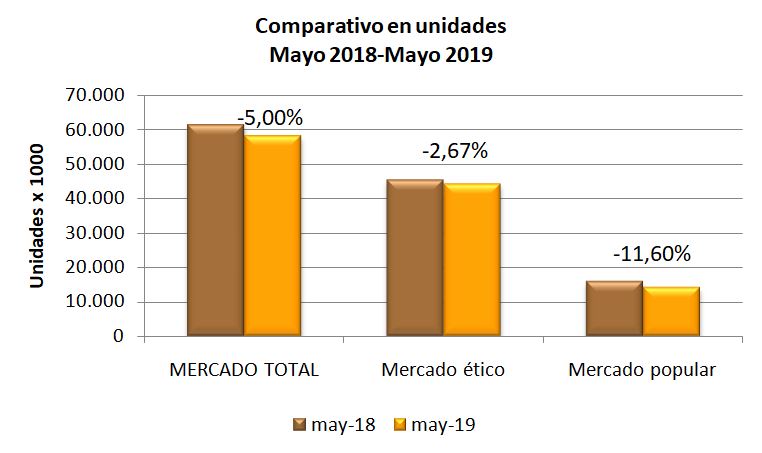

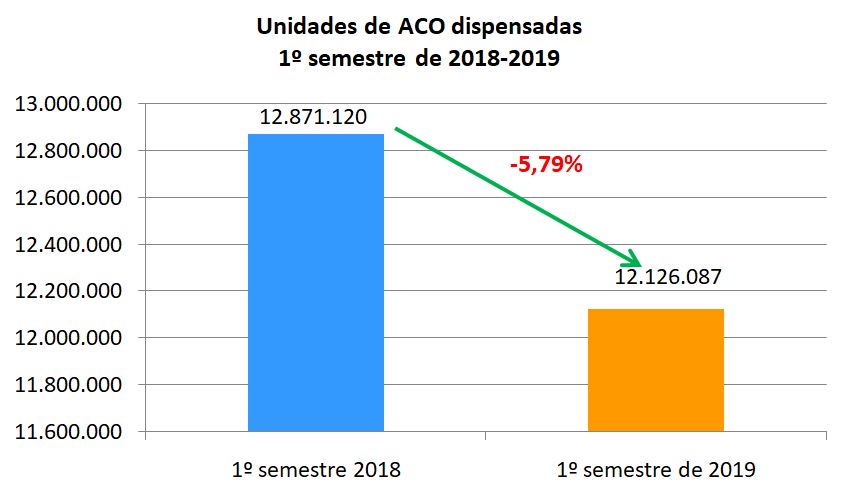

Se realiza a continuación el comparativo en unidades de los primeros seis meses de 2018 y 2019.

Gráfico Nº3. Datos IQVIA. Producción propia.

Se evidencia una baja en las dispensas del -5,49%, representadas por aproximadamente 745.000 unidades de ACO menos dispensadas. Esto significa que cerca de 124.000 mujeres por mes han discontinuado la toma de los anticonceptivos orales, tal vez a causa de la crisis económica que afecta al país.

Conclusiones:

Durante el primer semestre de 2019 la dispensa promedio mensual de ACO supera los 2 millones de unidades. En febrero, abril y junio se observa una baja considerable en las unidades dispensadas.

Los precios promedio ponderados fueron subiendo mensualmente, y se manifiesta un alza del 23,47% considerando los extremos de enero y junio del 2019.

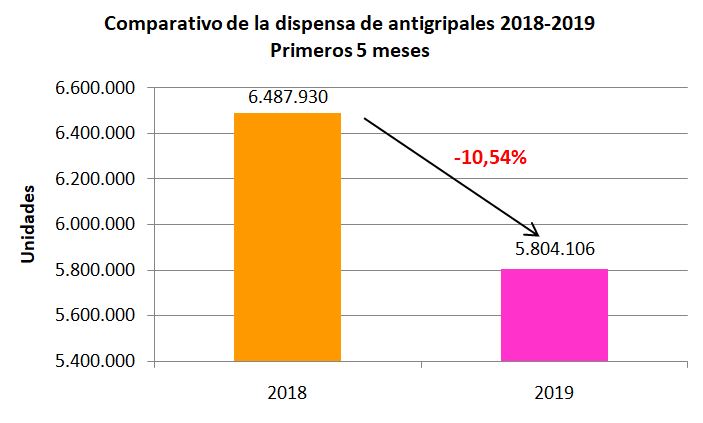

Comparadas las dispensas de los primeros 6 meses de 2019 con 2018, se evidencia una retracción del -5,49%. Se dispensaron 745.000 unidades menos de ACO en el período de estudio.