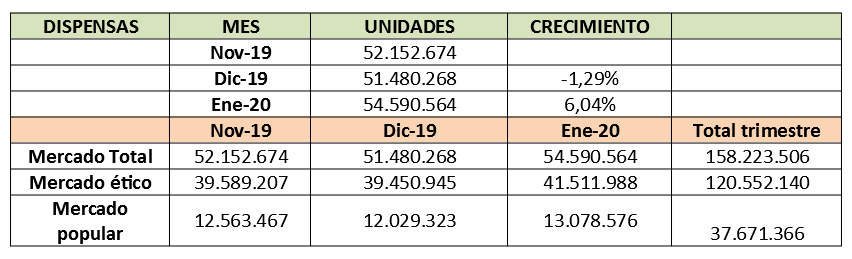

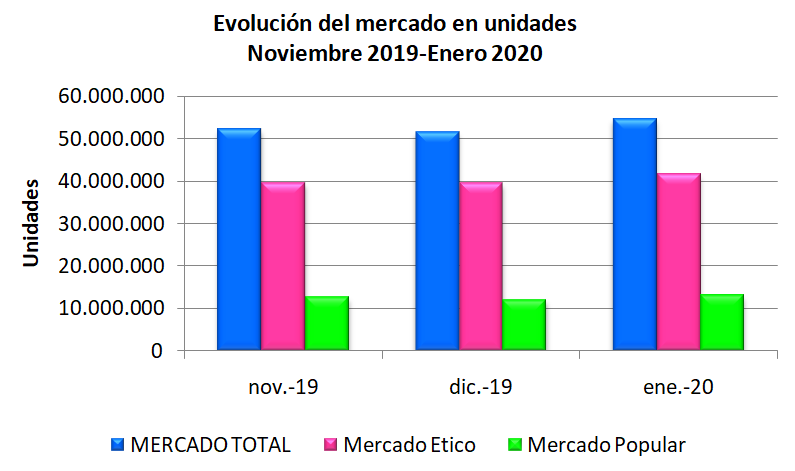

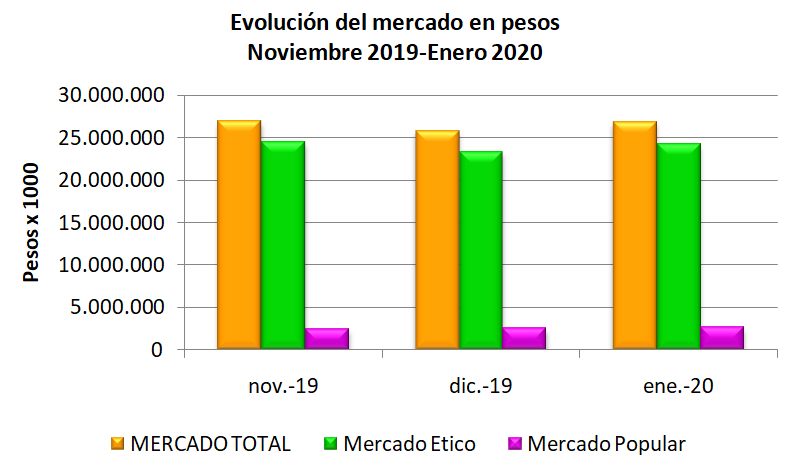

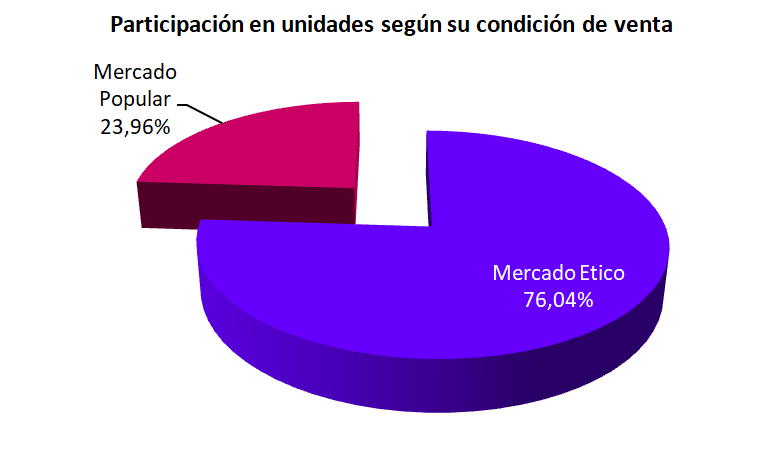

El presente informe incluye los 10 primeros medicamentos del mercado ético según las unidades dispensadas y su porcentaje de participación en dicho mercado durante el año 2019. Fueron excluidas las fórmulas para lactantes.

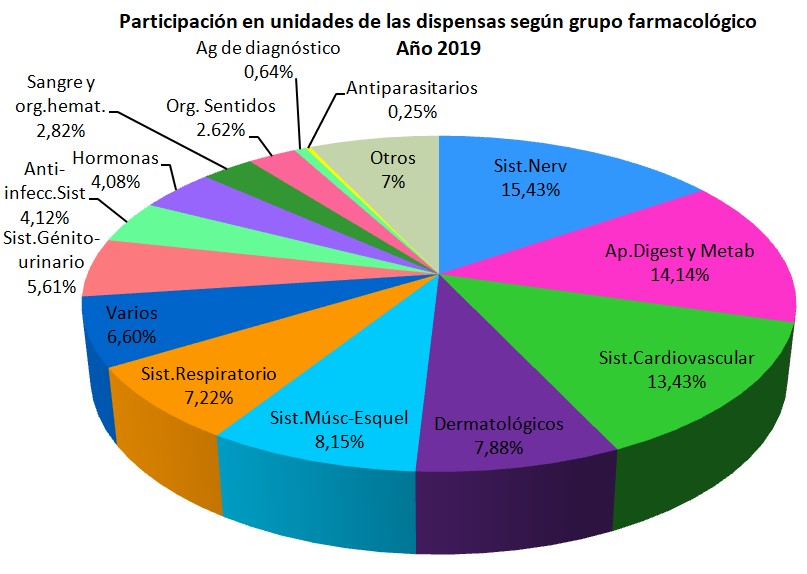

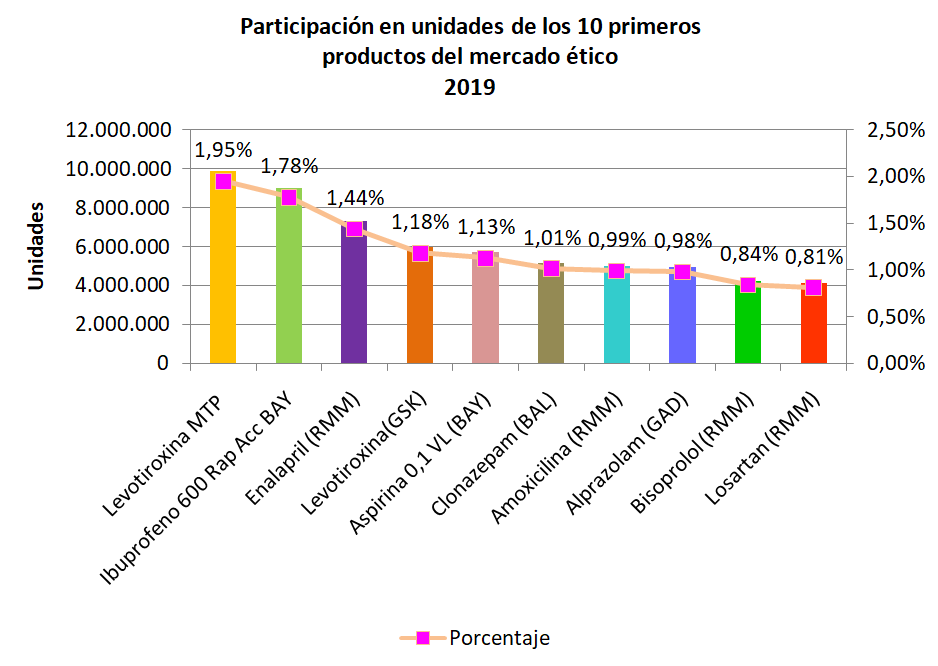

Los 10 productos más dispensados en unidades representan el 12,11% del mercado ético, que alcanzó a 506,4 millones de unidades en 2019. Esto toma también dimensión si consideramos que son alrededor de 14.000 los productos en el mercado ético de medicamentos en nuestro país. (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia.

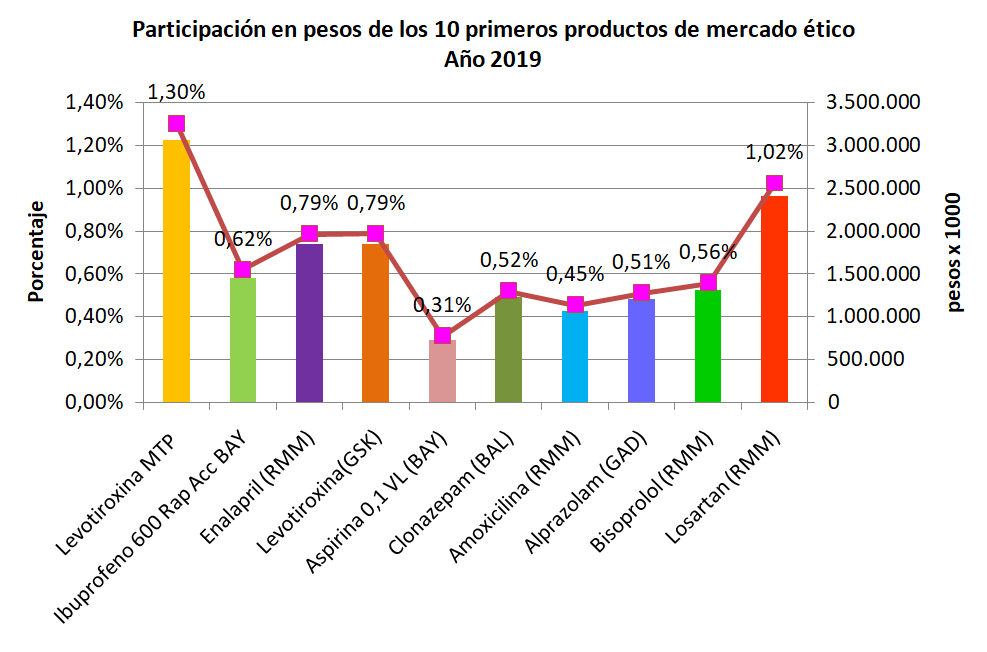

El mismo análisis se realiza considerando las dispensas en pesos de los primeros 10 productos y su participación en el mercado total. Representan el 6,87% de dicho mercado, que asciende aproximadamente a 234.800 millones de pesos en el período mencionado. (Gráfico Nº2).

Gráfico Nº2. Datos IQVIA. Producción propia.

Puede observarse que los 10 productos más dispensados incluyen el ingrediente farmacéutico activo levotiroxina de dos distintos laboratorios, si bien el de laboratorio Montpellier supera ampliamente al de laboratorio GlaxoSmithKline (9,9 millones de unidades contra 7,3 millones respectivamente).Ambos productos participan con el 3,13% de las unidades del mercado ético.

En el grupo farmacológico de las benzodiacepinas están incluidas el alprazolam y el clonazepam. Con alta prevalencia de uso y prescriptas tanto por especialistas como por médicos clínicos, deben ser dispensadas con receta archivada. El clonazepam es la única benzodiacepina incluida en el grupo terapéutico de los antiepilépticos.

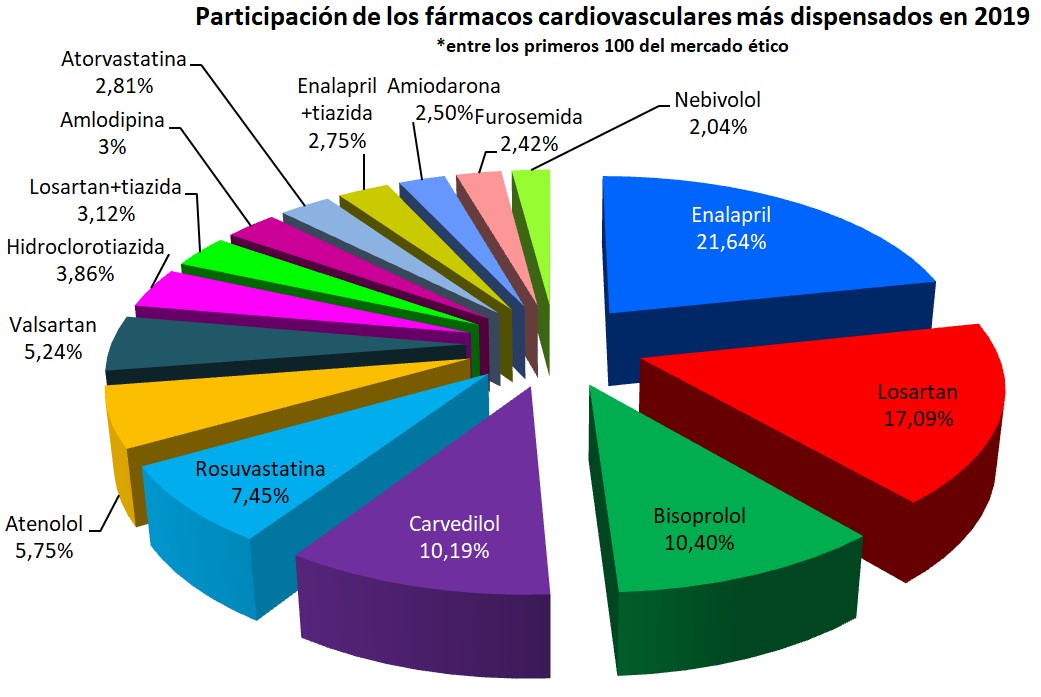

En el grupo de los antihipertensivos, enalapriltiene una participación de 1,44% y losartán, del 0,81% en unidades, ambos del laboratorio Roemmers. Se corresponde con las guías de práctica clínica que indican que enalapril es droga de primera elección. Losartán, en cambio, participa con el 1% del mercado en moneda local, superando a enalapril, debido a su alto precio promedio. El bisoprolol, un betabloqueante, ocupa el noveno lugar con una participación en unidades del 0,56%.

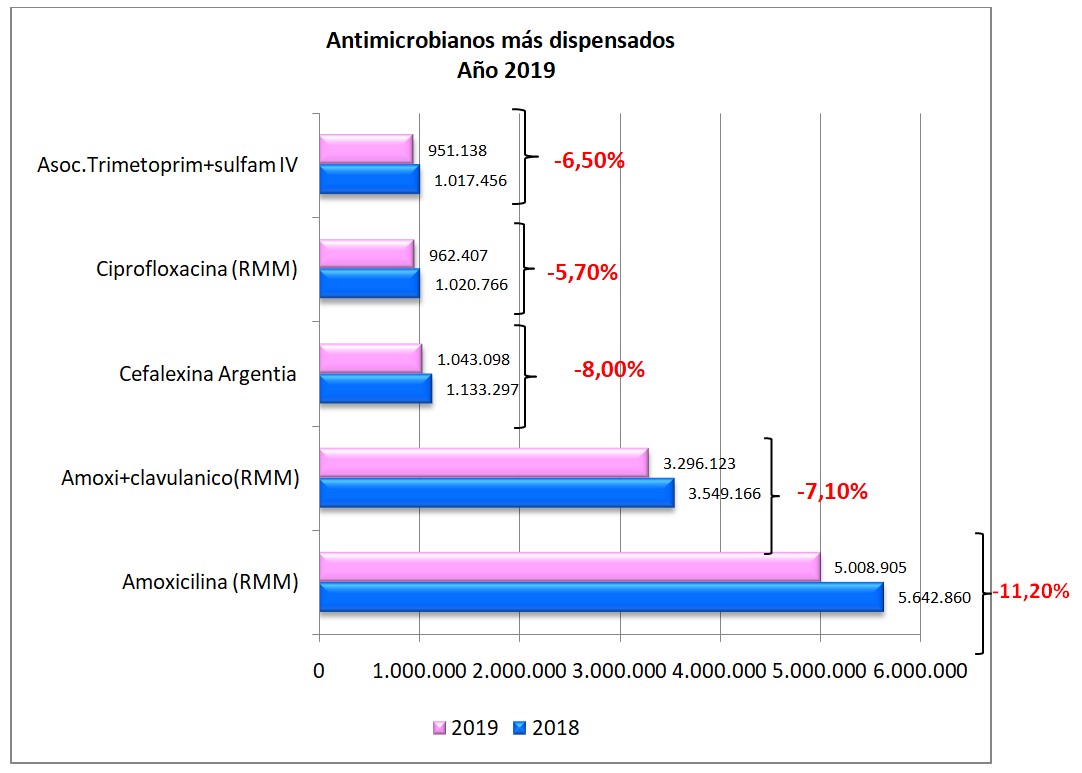

Un antibiótico, amoxicilina, está al mismo nivel de dispensa que productos destinados a patologías crónicas, ocupando el séptimo lugar entre los primeros 10 más dispensados en unidades. Entonces surge la pregunta: ¿Podría deberse a que se hace un uso irracional del mismo?

Están presentes también la aspirina en dosis de 100mg e Ibuprofeno 600 mg, ambos del laboratorio Bayer.

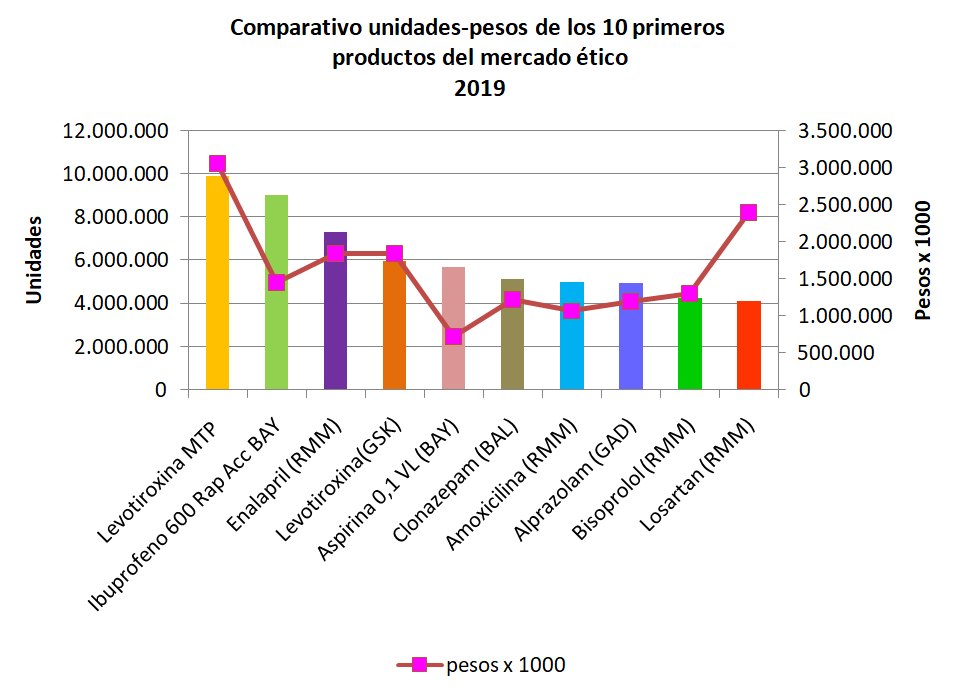

En el Gráfico Nº3 se realiza un comparativo pesos-unidades, en el que puede observarse la fluctuación de las variables mencionadas.

Gráfico Nº3. Datos IQVIA. Producción propia.

En este gráfico puede observarse, en algunos productos, cómo la línea que corresponde a monto total dispensadosupera a las barras que representan las unidades, debido al alto precio promedio del producto.

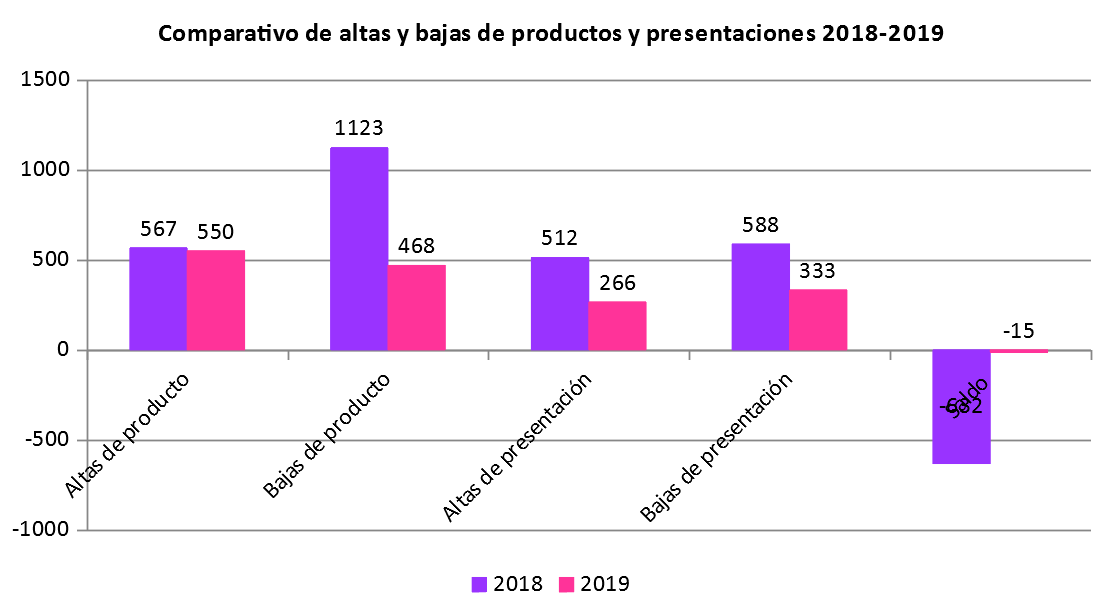

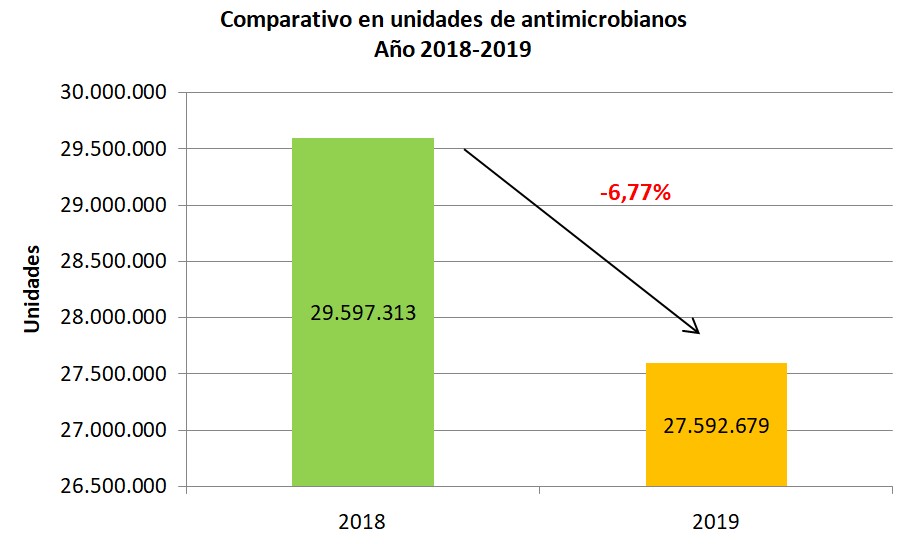

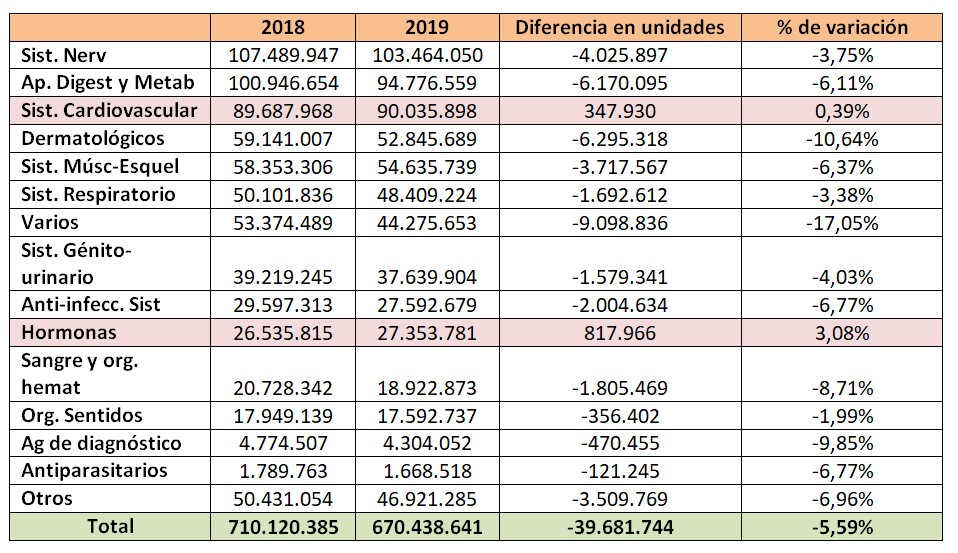

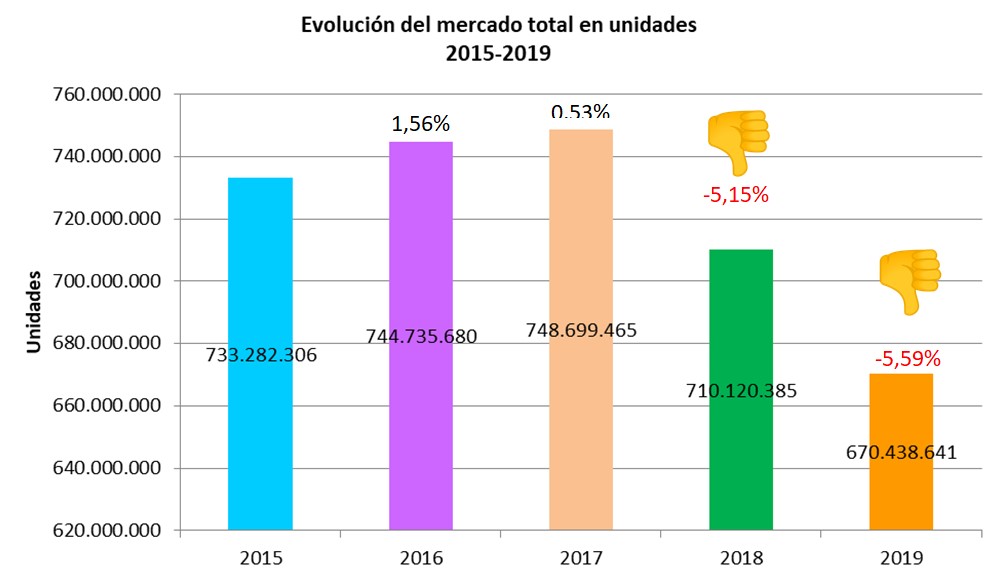

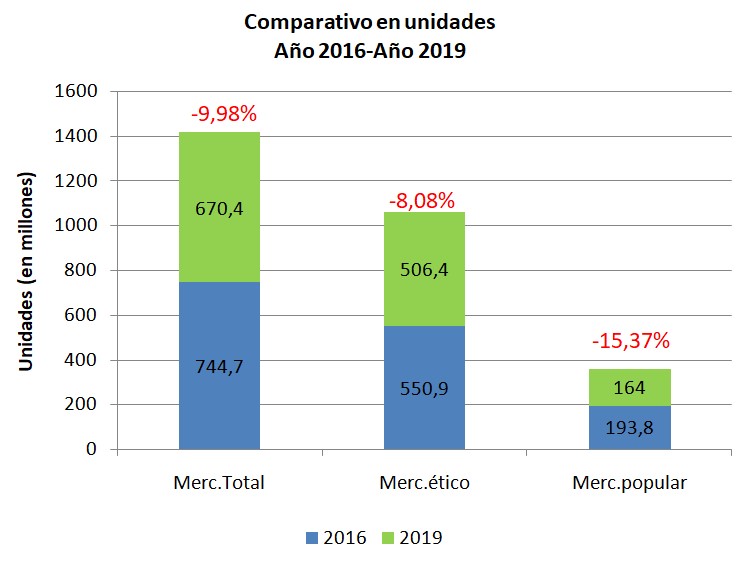

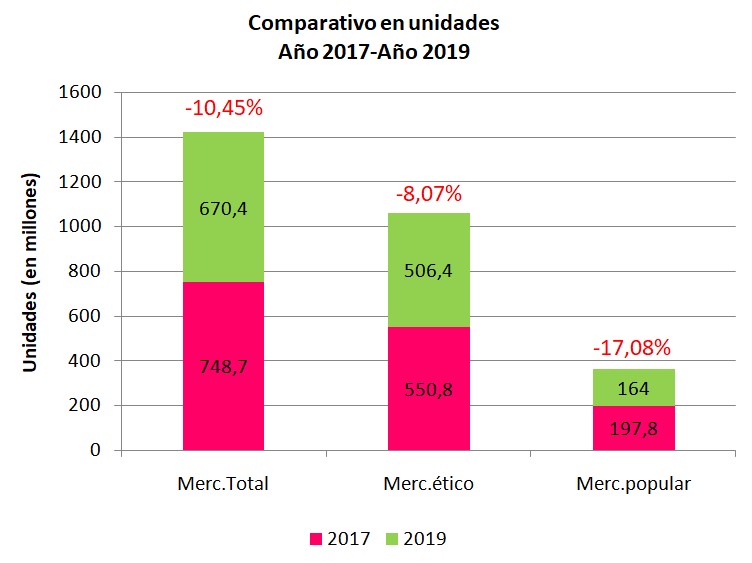

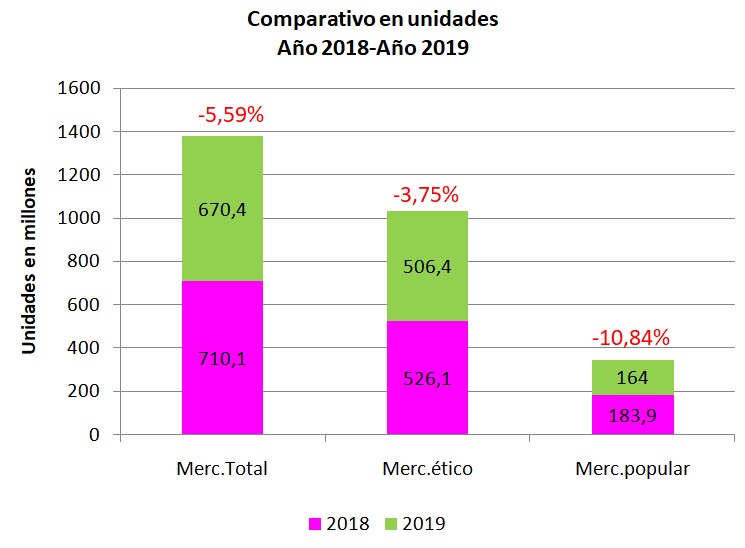

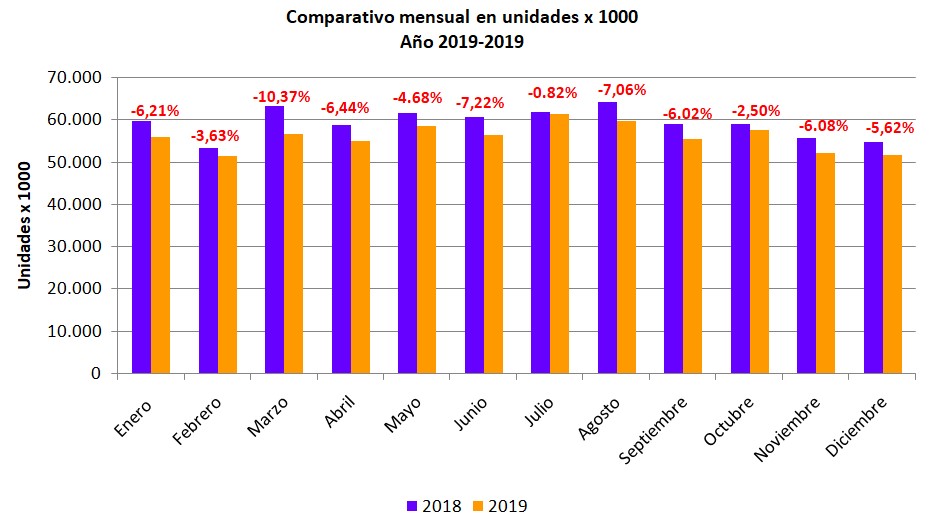

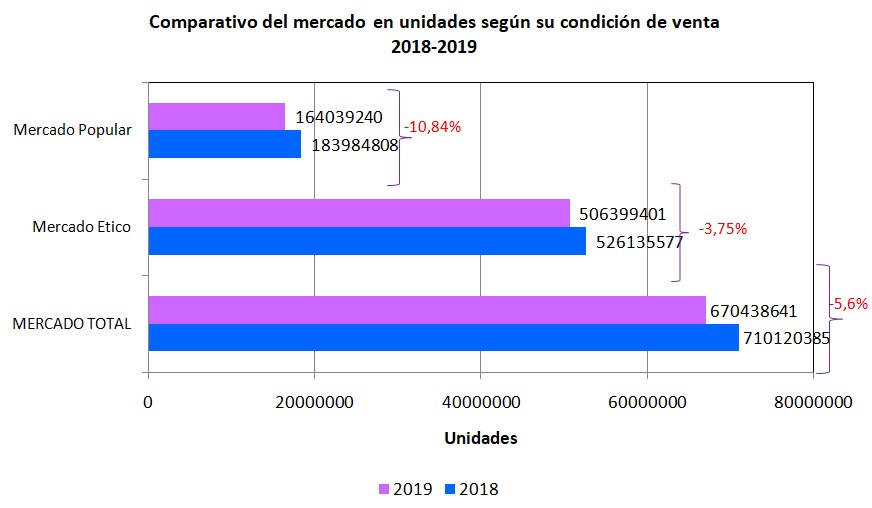

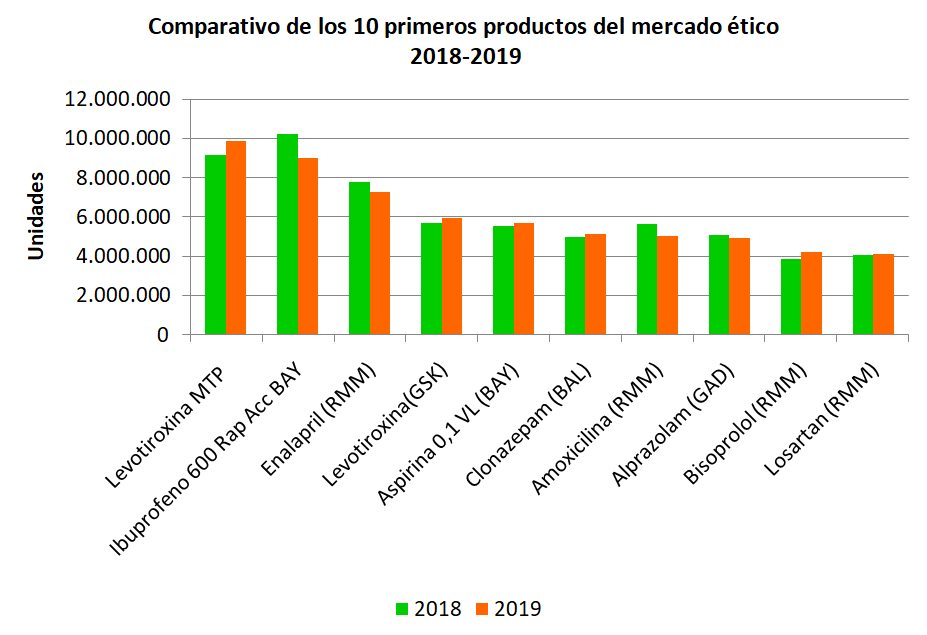

2019 fue un año recesivo, que también alcanzó a los medicamentos, siguiendo la tendencia bajista iniciada en 2018. En el segmento considerado, es decir el mercado ético, fueron dispensados 19,8 millones de unidades menos que en 2018, equivalentes al -3,8%.

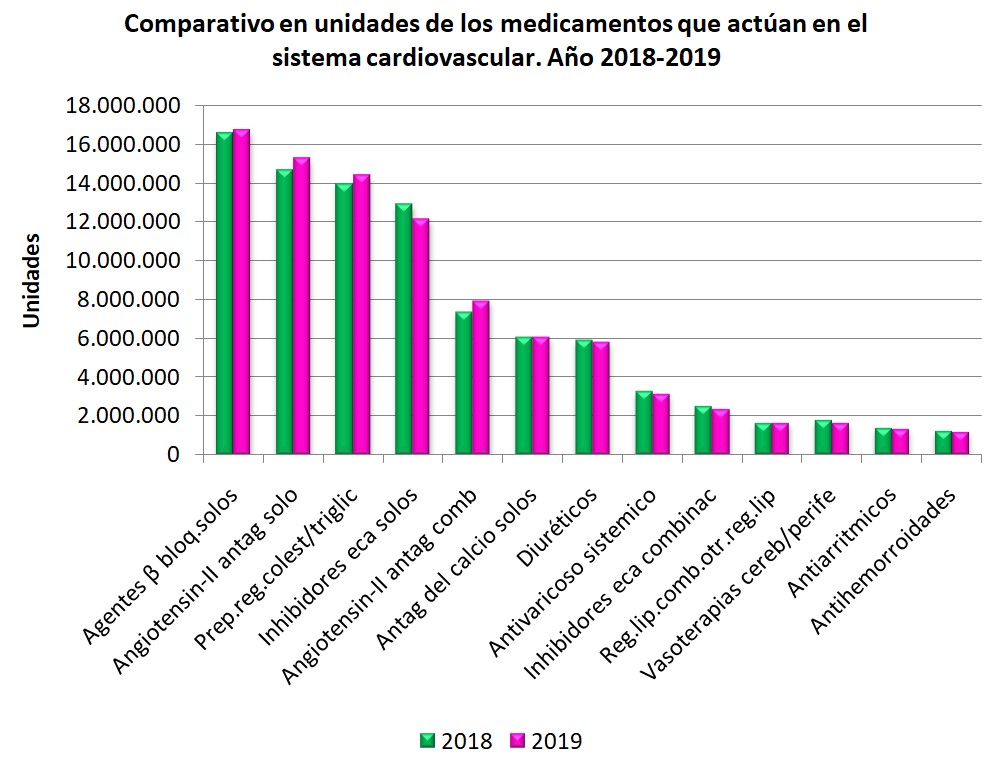

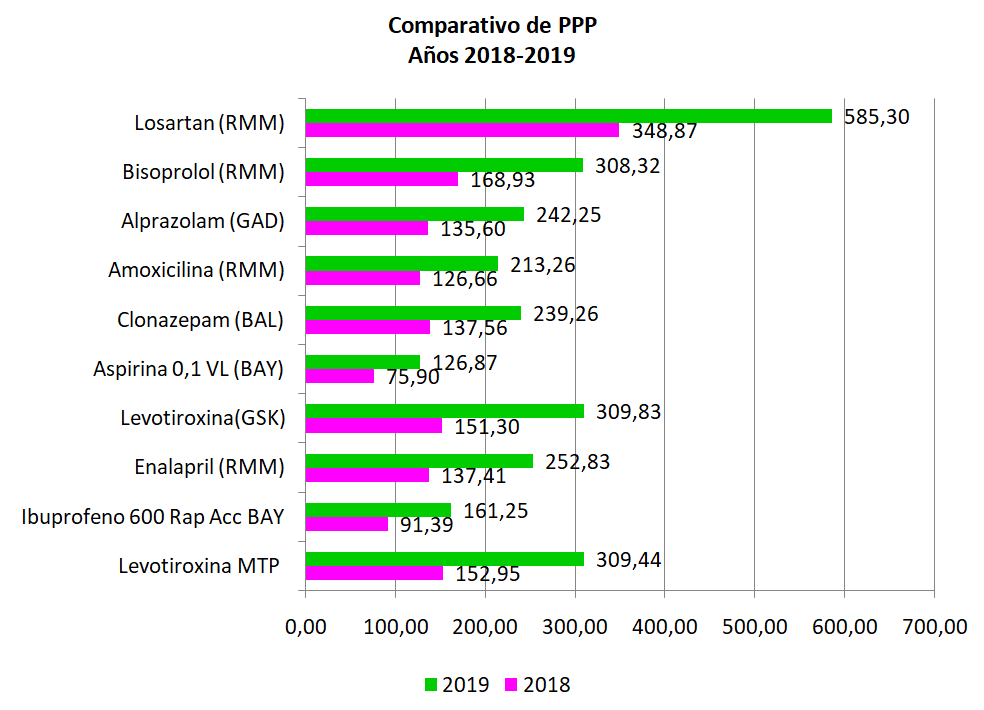

En el gráfico siguiente (Nº4) se realiza un comparativo de los 10 primeros productos en unidades dispensadas durante 2018 y 2019.

Gráfico Nº4. Datos IQVIA. Producción propia.

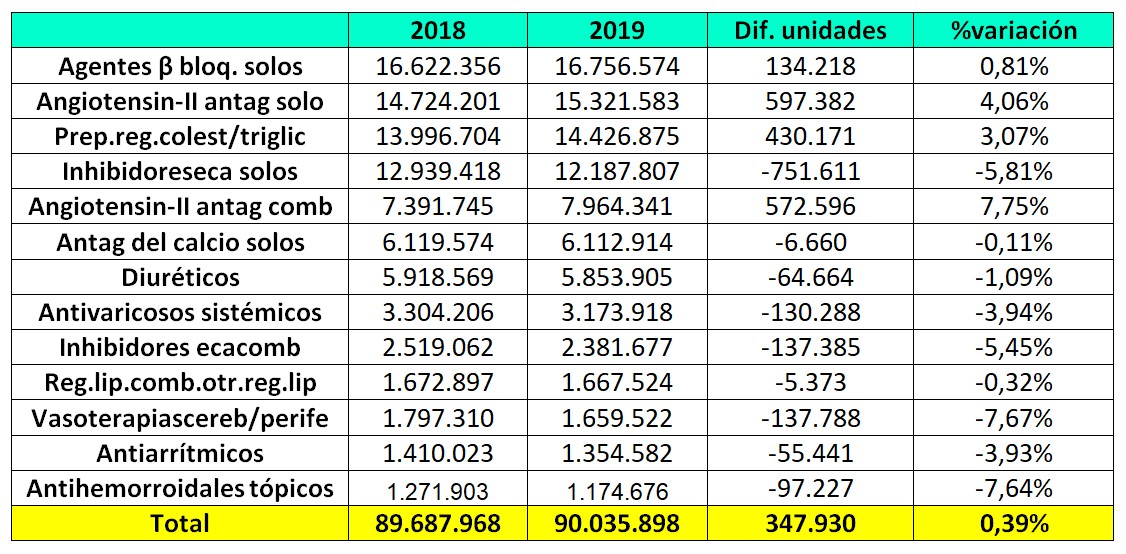

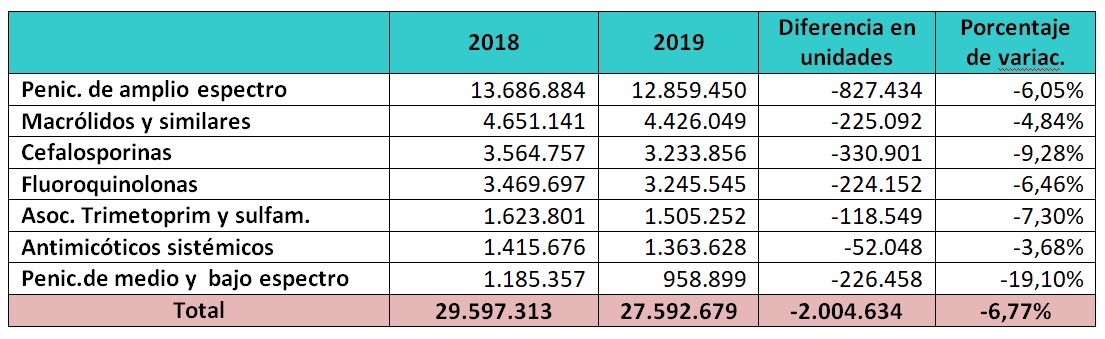

En el cuadro Nº1 se visualizan correctamente los porcentajes de variación, que son negativos en 5 de los 10 productos.

Cuadro Nº1

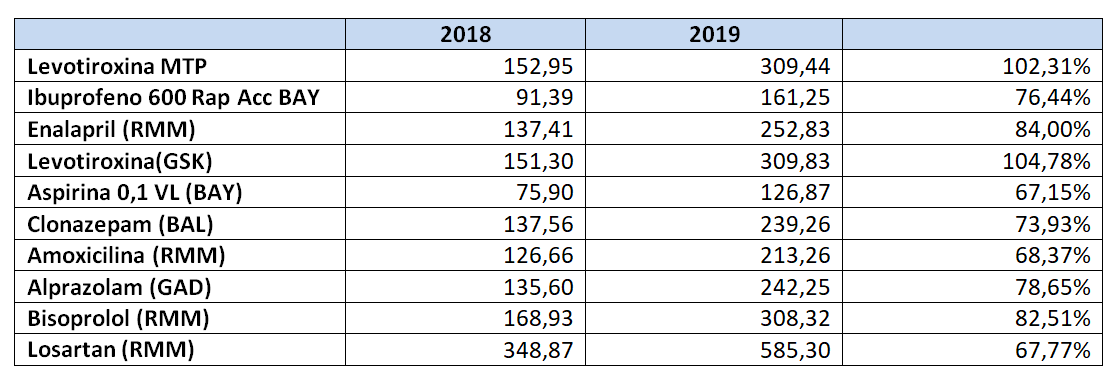

Se realiza el comparativo de los precios promedio ponderados durante 2018 y 2019. Recordemos que el precio promedio ponderado es la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas. Cuadro Nº2 y Gráfico Nº5.

Gráfico Nº5. Datos IQVIA. Producción propia.

Cuadro Nº2

El índice de aumento de precios al consumidor alcanzó al 53,8% en 2019.Tal como puede verse en el cuadro, todos los productos incluidos objeto de este estudio han superado ampliamente ese porcentaje.

Conclusiones

10 productos representan el 12,11% del mercado ético en unidades y el 6,87% del mismo mercado en moneda local.

El mercado ético movió en el período de análisis 234.800 millones de pesos. Los 10 productos en estudio, alcanzan los 16.137 millones, es decir el 6,87% del total facturado por el mercado ético.

La industria nacional participa con 7 de los 10 productos más dispensados en unidades.

Dos de los 10 productos del presente análisis pertenecen a un laboratorio de origen alemán, un analgésico-antiinflamatorio (ibuprofeno) y un producto con aspirina en baja dosis utilizada comoantiagregante plaquetario, que acumulan un 2,90% de las unidades dispensadas en el mercado ético durante 2019.

El otro producto es de un laboratorio origen británico: la levotiroxina.

Es un mercado muy concentrado en unidades.

*Por expreso pedido de la consultora que provee los datos no se consignan marcas comerciales.