Los anticonceptivos orales (ACO) imitan a las hormonas ováricas. Una vez ingeridos, inhiben la hormona liberadora de gonadotropina (GnRH) generada en el hipotálamo, impidiendo así la liberación de las hormonas hipofisarias que estimulan la ovulación. Los ACO también afectan el revestimiento del útero y hacen que el moco cervical se espese, haciéndolo impermeable a los espermatozoides. Si se usan sistemática y correctamente, los anticonceptivos orales son un método efectivo de anticoncepción.

Los anticonceptivos orales pueden ser una combinación hormonal de estrógeno y progestágeno (ACO-C) o un progestágeno solo (ACO-P).

Se lanzó a nivel mundial y ya se comercializa en nuestro país el primer anticonceptivo libre de estrógenos compuesto solo por Drospirenona. Permitirá que gran cantidad de mujeres que no podían acceder a los anticonceptivos orales habituales con estrógenos por contraindicación médica ahora tengan una nueva alternativa de planificación familiar.

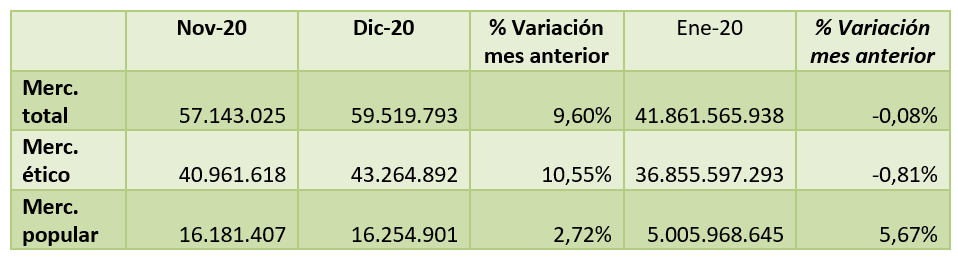

¿Qué sucedió en nuestro país con las dispensas de ACO durante 2020?

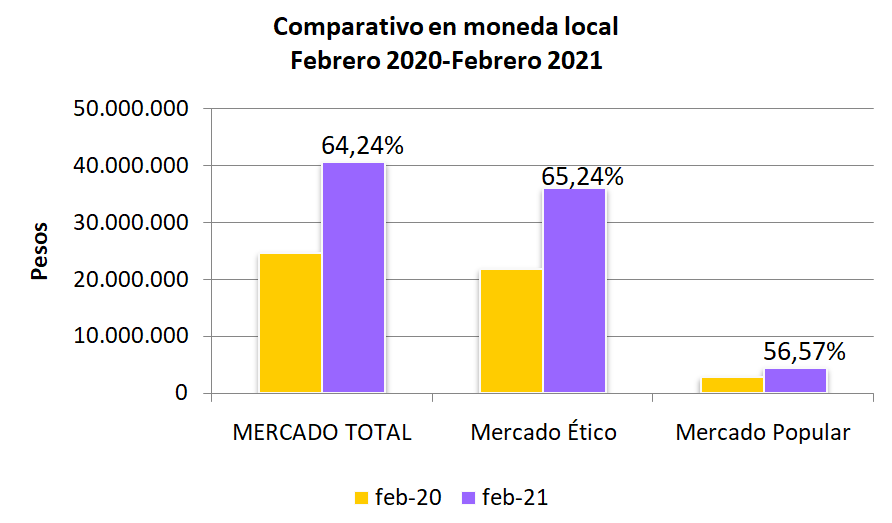

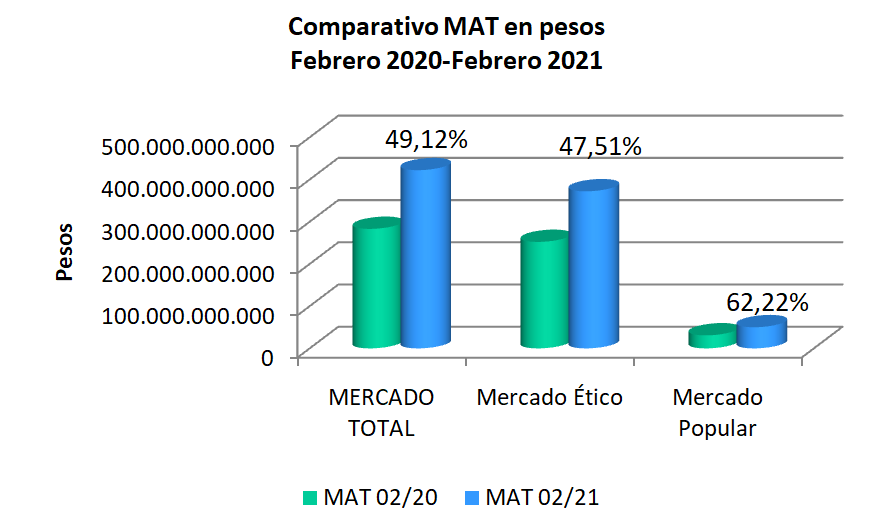

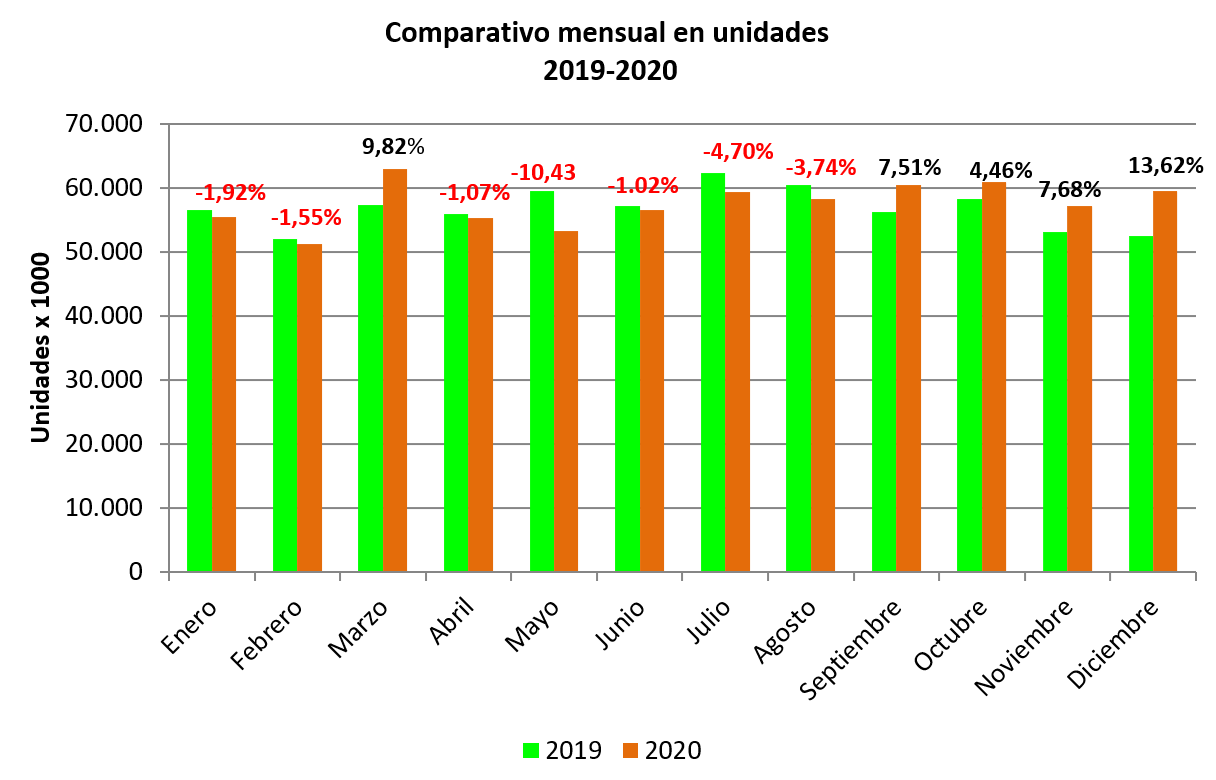

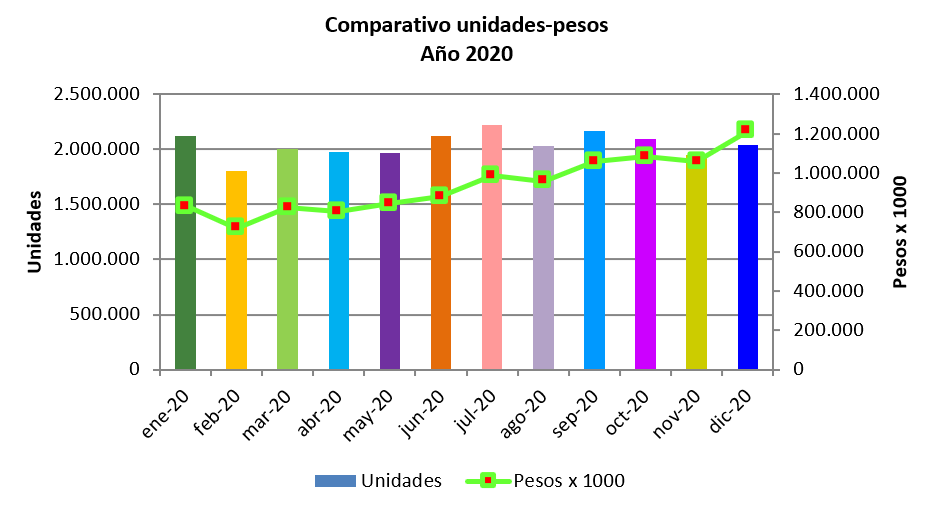

Se realiza un análisis y posterior comparativo de las dispensas en unidades y pesos (x 1000) de los ACO durante 2020 (Gráfico Nº1).

Gráfico Nº1. Datos IQVIA. Producción propia.

Este período se vio atravesado por la cuarentena, impuesta por el Gobierno Nacional el 20 de marzo de 2020.

Durante el año se dispensaron 24,5 millones de unidades y el monto en pesos alcanzó los 11.270 millones aproximadamente.

La baja pronunciada en unidades de febrero, es debida a la menor cantidad de días hábiles para las compras. En los meses de enero, junio, julio, septiembre y octubre se superan los 2 millones de unidades vendidas.

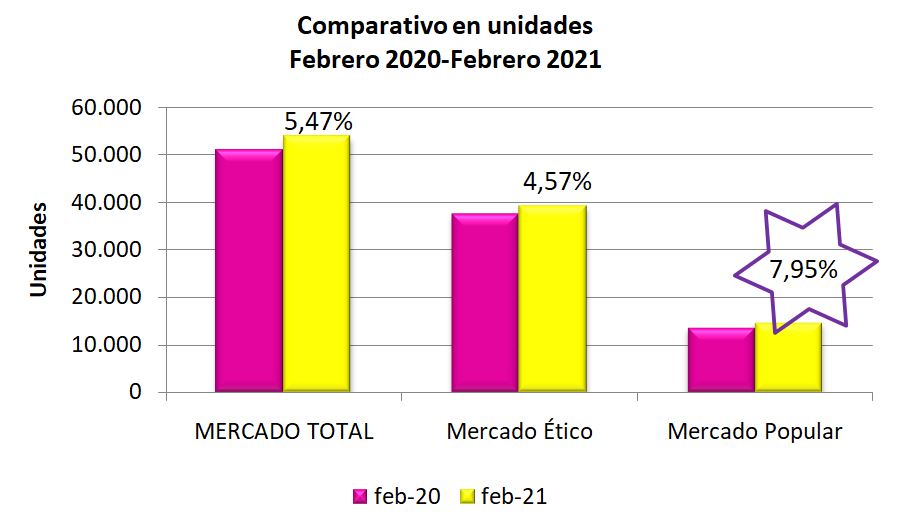

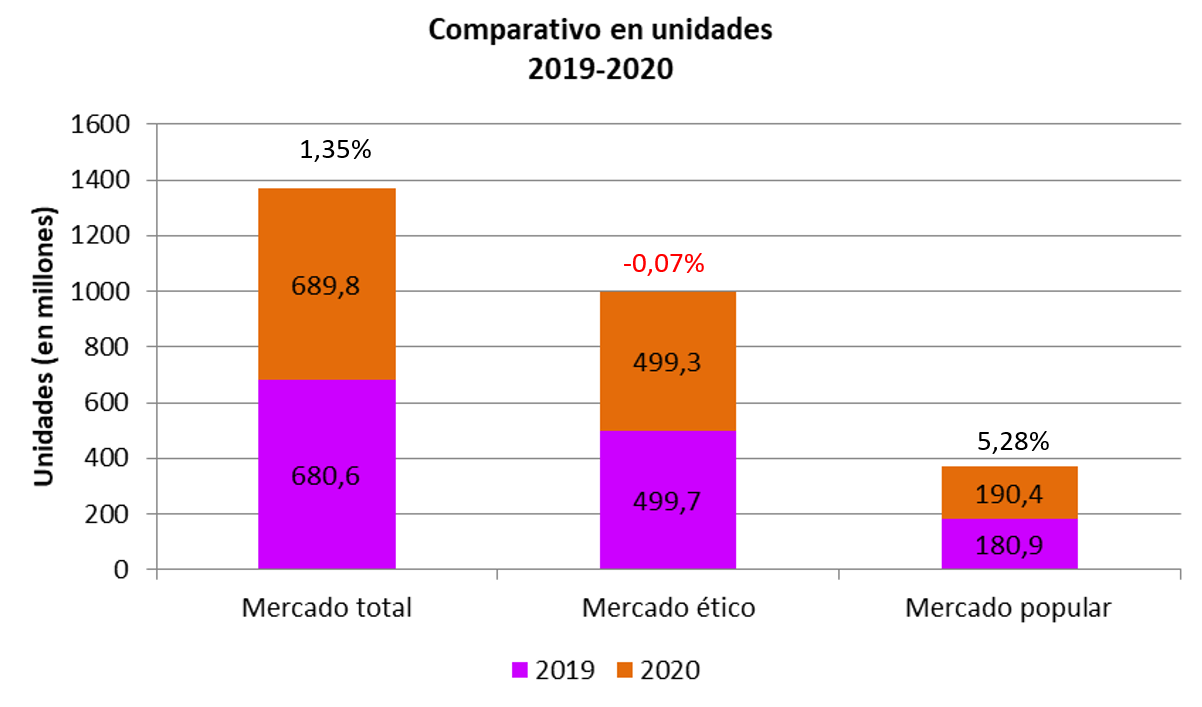

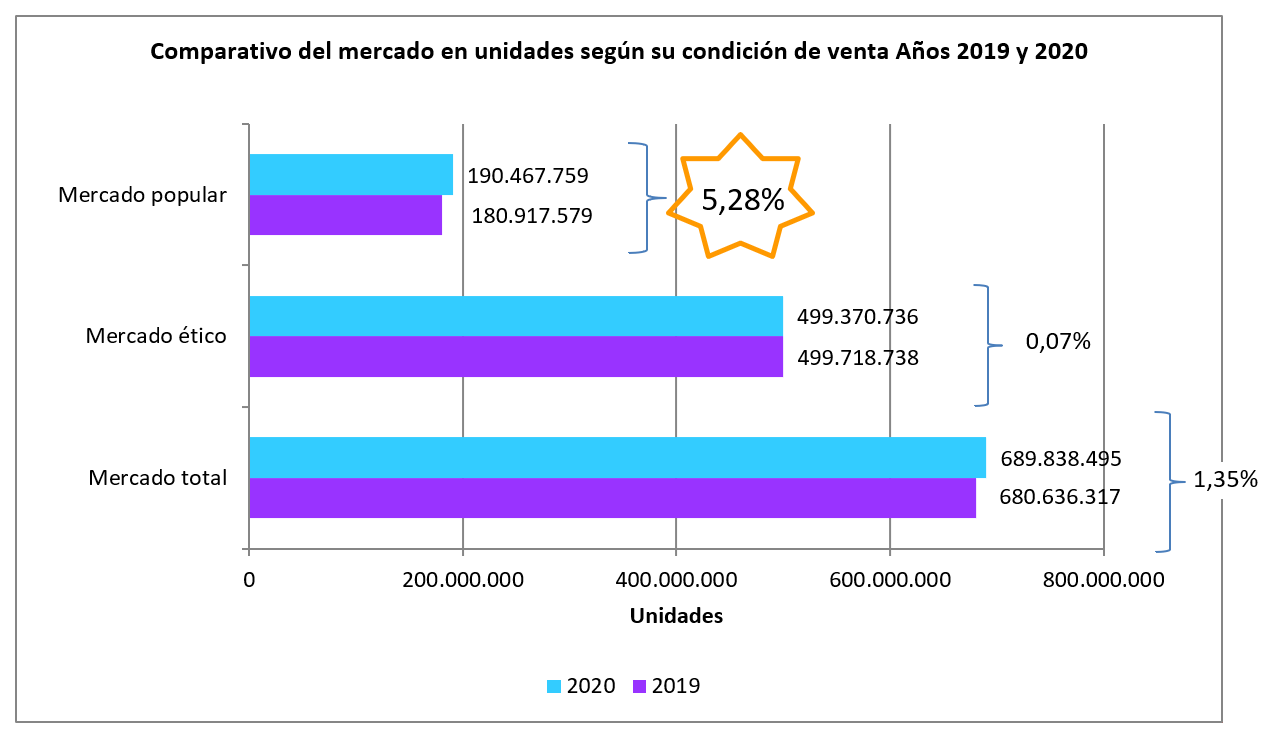

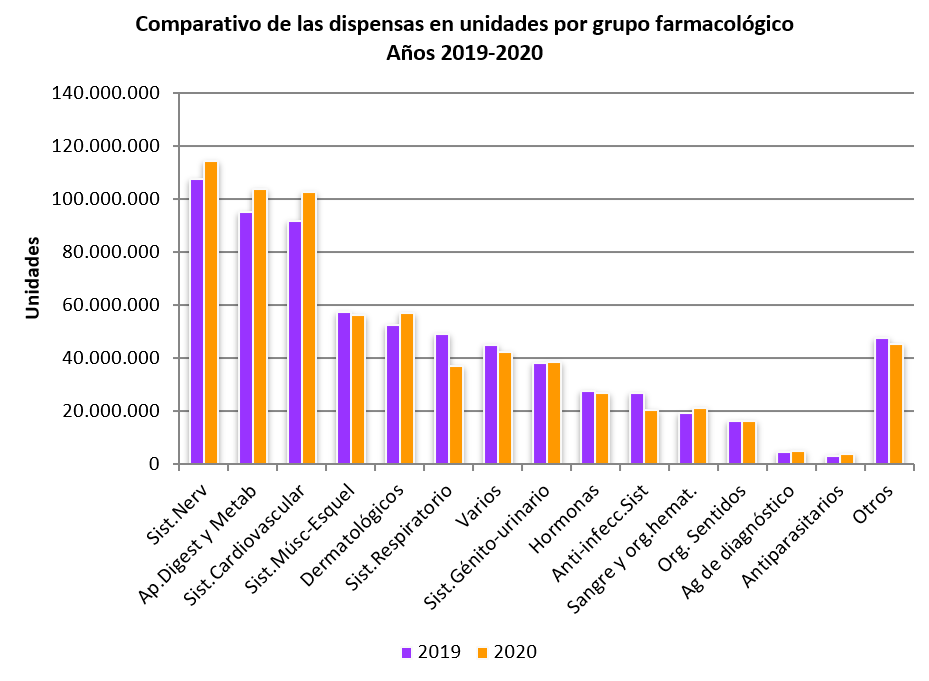

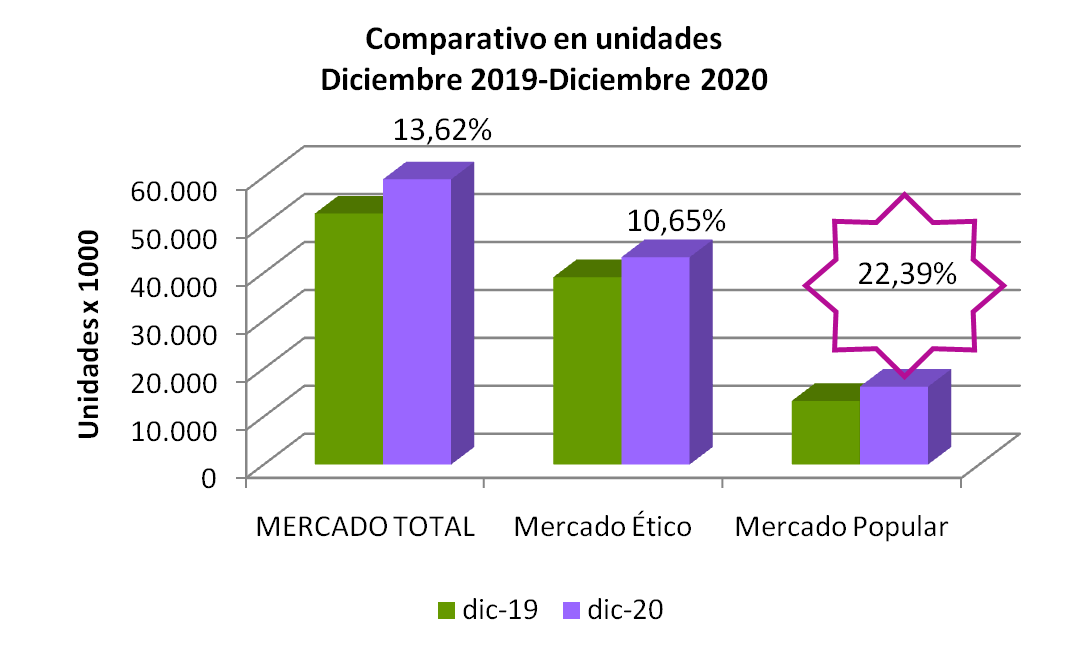

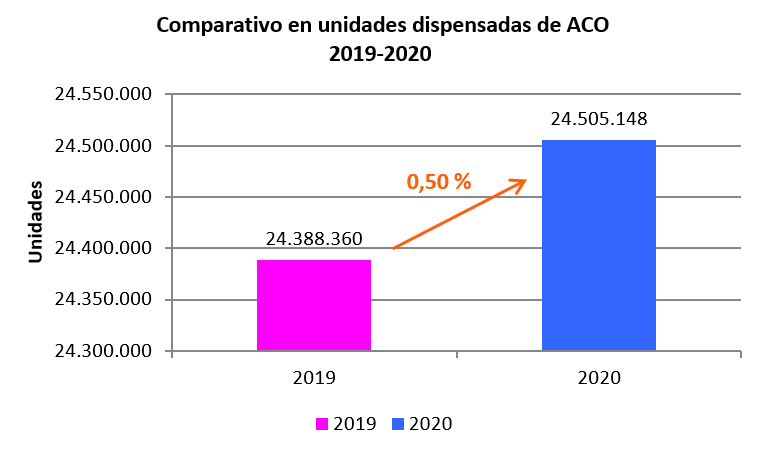

Se realiza a continuación el comparativo en unidades durante 2019 y 2020.

Gráfico Nº2. Datos IQVIA. Producción propia.

En 2020 se evidencia una leve alza en la dispensa de ACO con respecto a 2019. El incremento alcanza al 0,5% representado por 116.780 unidades. (Gráfico Nº2)

Esto significa que cerca de 9.700 mujeres por mes han iniciado o continuado la toma de los anticonceptivos orales, a pesar de la crisis económica que afecta al país o la falta de acceso a las recetas necesarias para su dispensa.

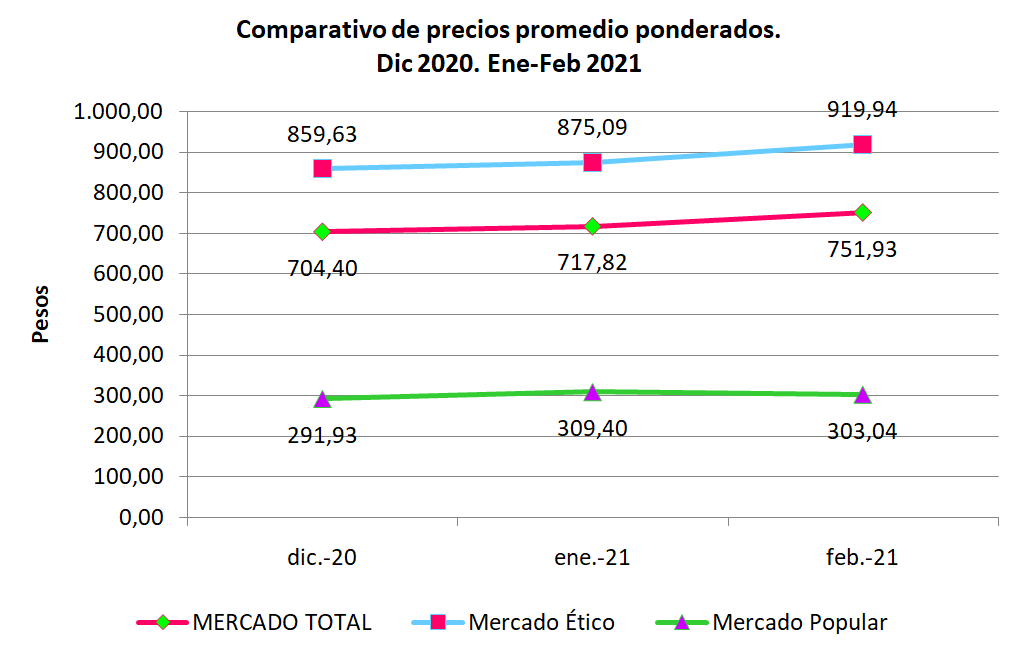

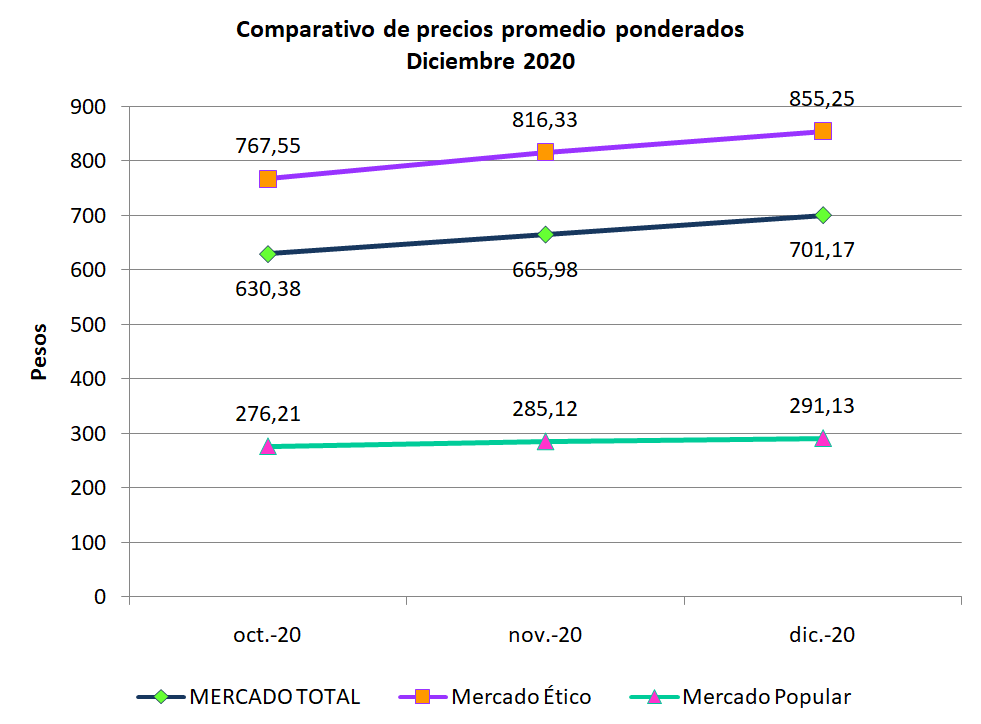

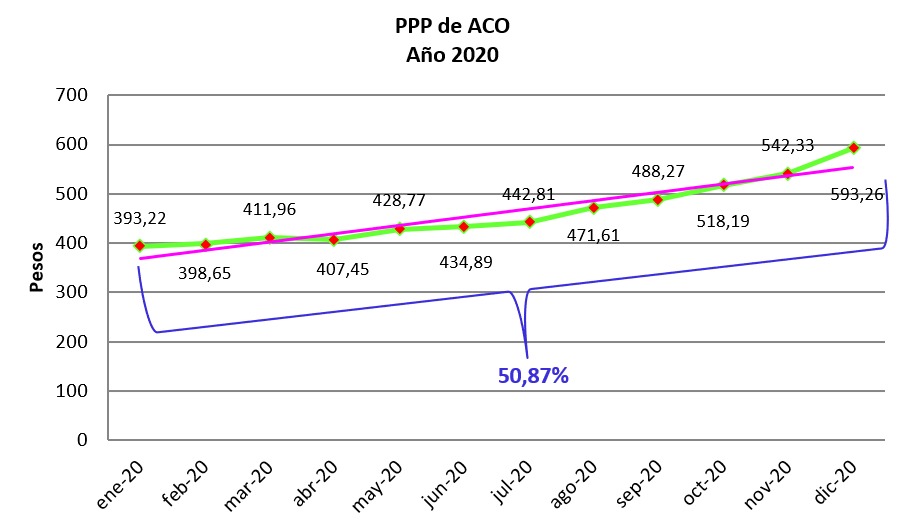

Se analizan los precios promedio ponderados (PPP), que resultan de la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas.(Gráfico Nº3)

Gráfico Nº3. Datos IQVIA. Producción propia.

En el gráfico se observan las variaciones de los PPP, la línea de tendencia marca el alza. El incremento punta a punta, es decir marzo-diciembre, llega al 50,87%. Los aumentos en los precios de ACO han sido superiores a la inflación acumulada durante 2020, que alcanzó al 36,1%.

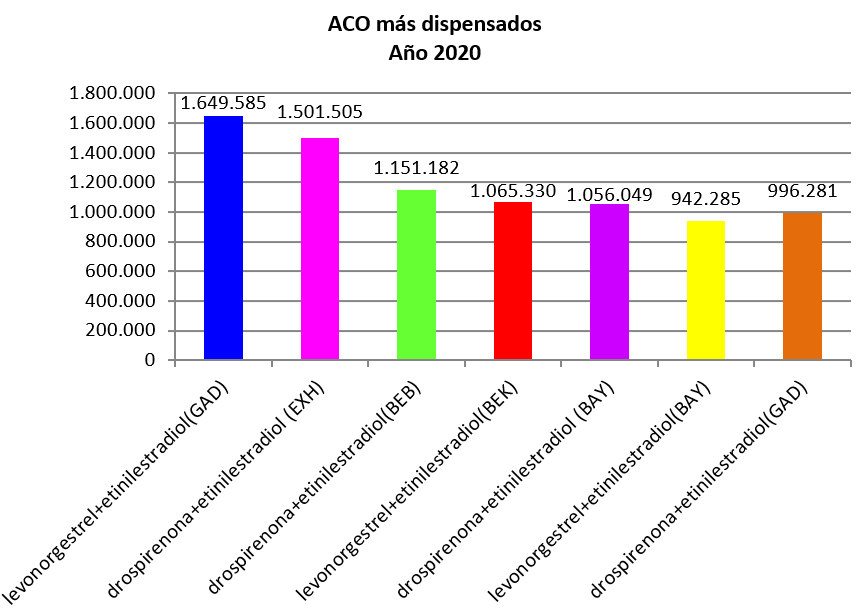

En el gráfico Nº4 se encuentran los ACO más dispensados, es decir aquellos que se encuentran dentro de los primeros 100 productos del mercado ético.

Gráfico Nº4. Datos IQVIA. Producción propia.

Los siete son ACO-C y pertenecen a las combinaciones de drospirenona-etinilestradiol y levonorgestrel-etinilestradiol.

Si analizamos los laboratorios a los que pertenecen, 2 de los productos son de un laboratorio de origen alemán, y los otros son de laboratorios nacionales.

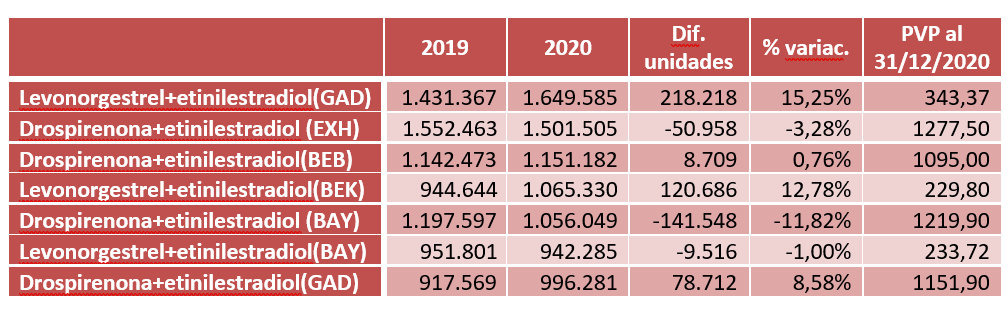

Comparamos a continuación las dispensas de estos productos durante 2019 y 2020, y el precio de venta al público (PVP) a diciembre de 2020 (Cuadro Nº1)

Cuadro Nº1

Los productos de más alto PVP, contienen la combinación de drospirenona+etinilestradiol y son, en general, los que han evidenciado una baja importante en las ventas. La situación económica, las restricciones de circulación, la pérdida del trabajo y la dificultad para conseguir las recetas, pueden ser las causas por las cuales las usuarias han migrado a productos de menor precio, para garantizar la accesibilidad y su cuidado.

Conclusiones

Comparadas las dispensas de 2020 con 2019, se evidencia un aumento del 0,5% representado por 116.780 unidades.

Los ACO-C son los más demandados. Los productos que contiene la combinación de drospirenona+etinilestradiol son las de más alto precio de venta al público y las que evidenciaron mayor porcentaje de retracción en las ventas durante 2020. Las usuarias migraron a productos más económicos.

Durante 2020 la dispensa promedio mensual de ACO supera los 2 millones de unidades. Y un total anual de 24.505.148 de unidades.

Los precios promedio ponderados fueron subiendo mensualmente, y se manifiesta un alza punto a punto (enero-diciembre) del 50,87%, contra una inflación acumulada del 36,1% en el período en estudio.

GAD: Gador

BAY: Bayer

BEK: Biotenk

EXH: Elea Phoenix

BEB: Bernabo

*Por expreso pedido de la empresa que provee los datos no se consignan nombres comerciales.