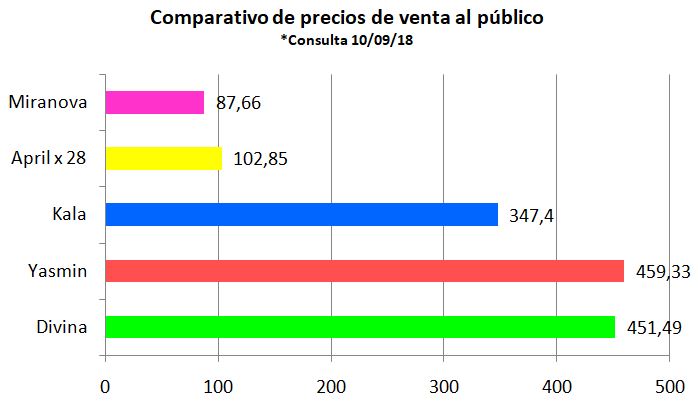

El ácido acetilsalicílico (AAS) o aspirina se comenzó a comercializar en 1899. Es una de las drogas más utilizadas como analgésico y antipirético sin prescripción. No fue hasta finales de los años 60 cuando se descubrió su acción inhibitoria de la agregación plaquetaria.

La Organización Mundial de la salud en su clasificación Anatomo-Química-Terapéutica (ATC, por sus siglas en inglés), la incluye en el grupo B01AC de los antiagregantes plaquetarios y le otorga un ATC B01AC06. Su mecanismo de acción es la inhibición irreversible de la actividad de la ciclooxigenasa por acetilación del grupo hidroxilo-serina de dicha enzima, impidiendo que ácido araquidónico se transforme en tromboxano A2.

Como las plaquetas son células anucleadas y, por lo tanto, incapaces de llevar a cabo la síntesis proteica, no pueden reponer la actividad enzimática, por lo que la inhibición plaquetaria se prolonga durante toda la vida de la plaqueta (7–9 días).

En el mes de mayo del año 2014, la ANMAT aclaró a través de un comunicado, que la aspirina en bajas dosis se encuentra autorizada para su uso en individuos con factores de riesgo como diabetes, hipertensión arterial, obesidad y tabaquismo, entre otros, para la prevención primaria de un primer infarto, no existiendo suficientes evidencias para recomendar su uso sistemático.

Esto llevó a cambiar radicalmente la estrategia de marketing del laboratorio que produce la aspirina en baja dosis de venta libre más dispensada, que ya no anuncia su valor en la prevención de los infartos, sino que cada persona, modificando sus hábitos, puede ayudar a prevenir un accidente cardiovascular.

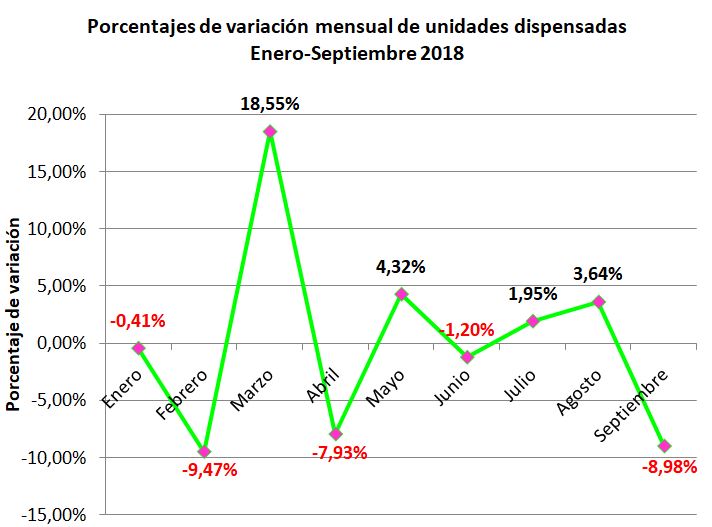

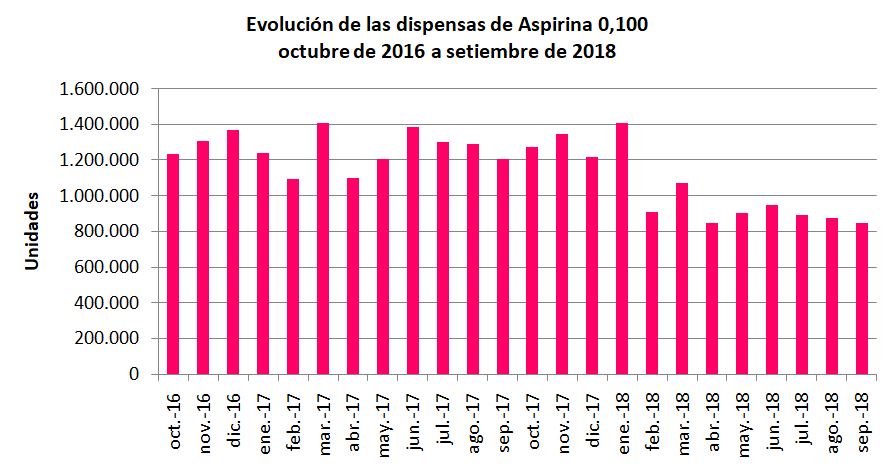

En el siguiente gráfico, (Nº1) pueden observarse las dispensas de aspirina 0.100, tanto de venta libre como de venta con prescripción, en los últimos 24 meses, desde octubre de 2016 a setiembre de 2018.

Gráfico Nº1. Datos IQVIA. Producción propia.

Podemos observar picos de alrededor de 1.400.000 unidades en los meses de marzo y junio de 2017 y en el mes de enero de este año, comenzando luego una merma significativa en los siguientes meses.

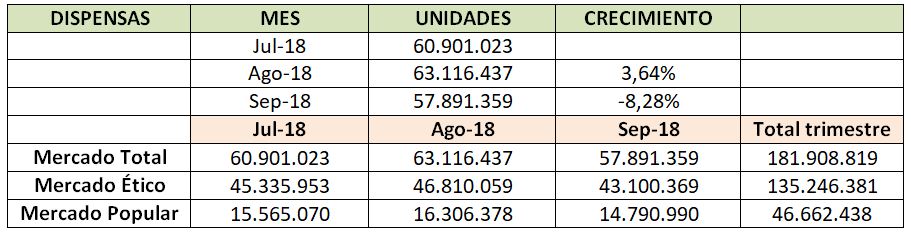

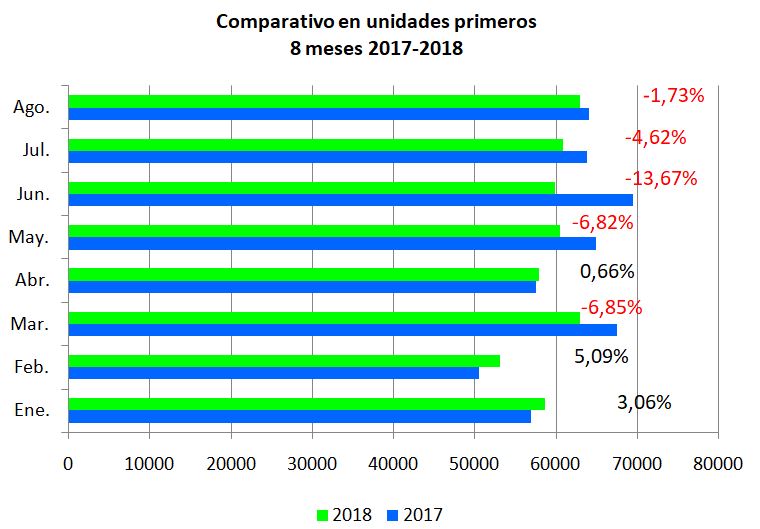

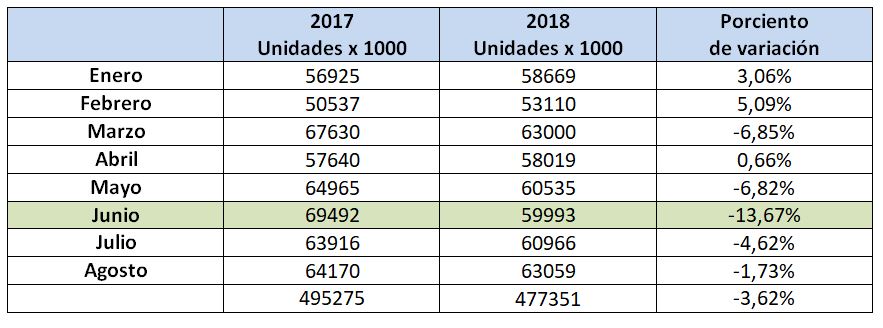

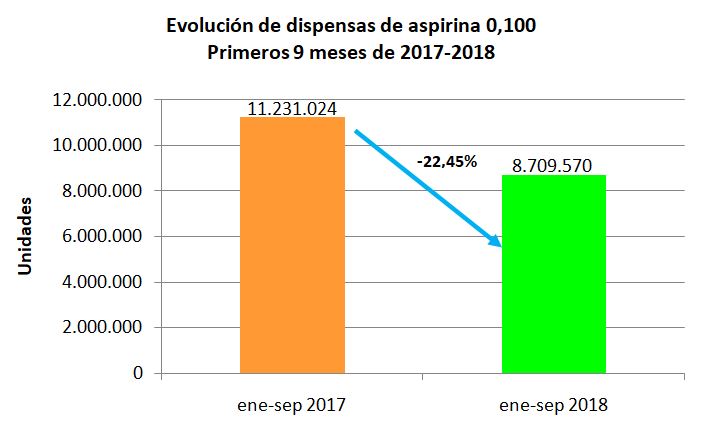

Se contrastan seguidamente las unidades dispensadas en los primeros 9 meses del año 2017 y 2018. La caída es muy significativa, llegando al 22,45%, que representa más de 2.521.000 unidades.

Gráfico Nº2. Datos IQVIA. Producción propia.

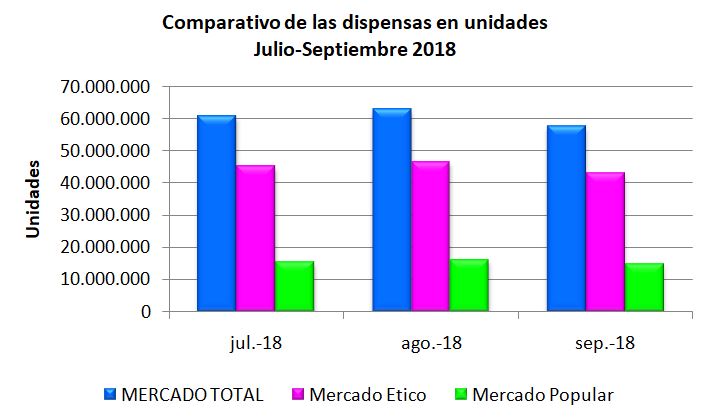

En Argentina 4 laboratorios comercializan aspirina 0,100: Bayer (con productos de venta libre y venta bajo receta), Vent 3, Isa y Savant Retail solo con productos de venta libre.

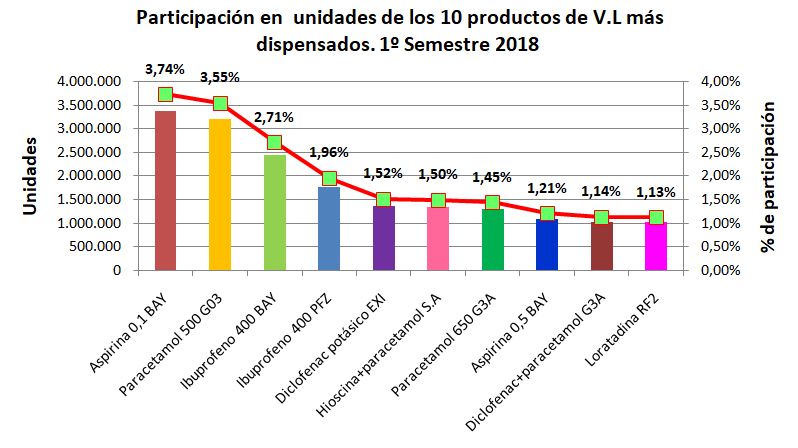

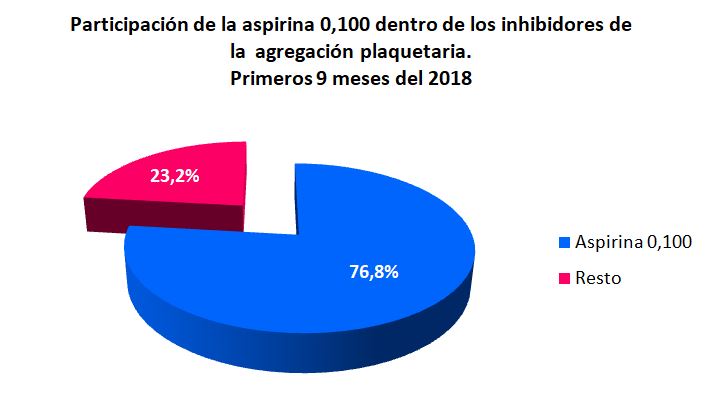

Durante los primeros nueve meses de 2018, la dispensa de los inhibidores de la agregación plaquetaria alcanzó a 11.340.404 unidades, de las cuales 8.709.570 correspondieron a la aspirina 0,100 en sus diferentes condiciones de venta.

Gráfico Nº3. Datos IQVIA. Producción propia.

Conclusiones:

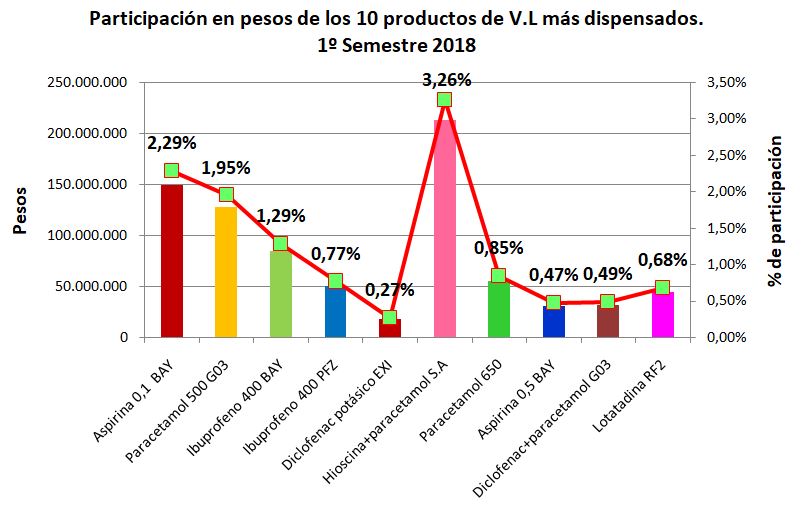

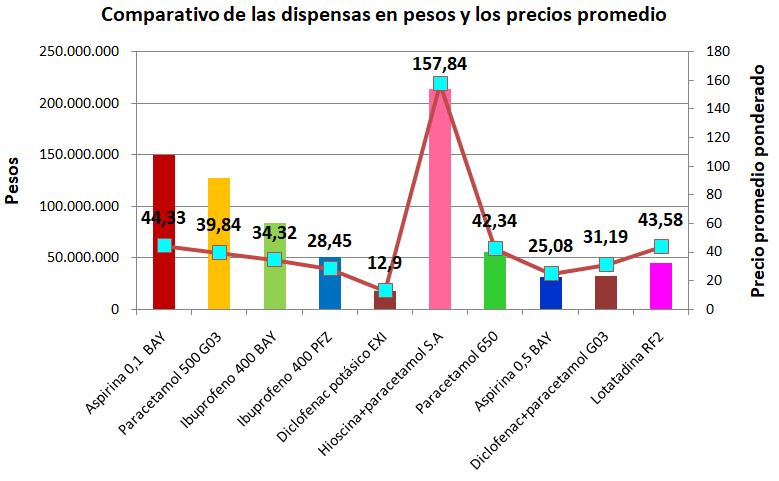

La aspirina en su dosis de 0,100 es muy utilizada como antiagregante plaquetario, debido a su eficacia y favorable costo-efectividad, cubriendo el 76,8% del mercado.

El acceso a la aspirina de venta libre no solo a través de las farmacias, sino también en lugares no legalmente habilitados para su venta es otro factor que, unido a la publicidad, facilita e incentiva su consumo.

La ANMAT se expidió acerca de los grupos de riesgo para los cuales está indicada, ya que no existen suficientes evidencias para recomendar su uso sistemático.

En los 24 meses comprendidos entre octubre de 2016 y setiembre de 2018, se dispensaron 27.696.685 unidades con un promedio mensual de 1.154.000 unidades.

En los primeros 9 meses de 2018, comparado con igual período de 2017, se produjo una caída de las ventas del -22,45%, que representa más de 2.521.000 unidades.