El presente informe incluye los 10 primeros medicamentos del Mercado Total según las unidades dispensadas y su porcentaje de participación en nuestro país durante el año 2018. Fueron excluidas las fórmulas para lactantes.

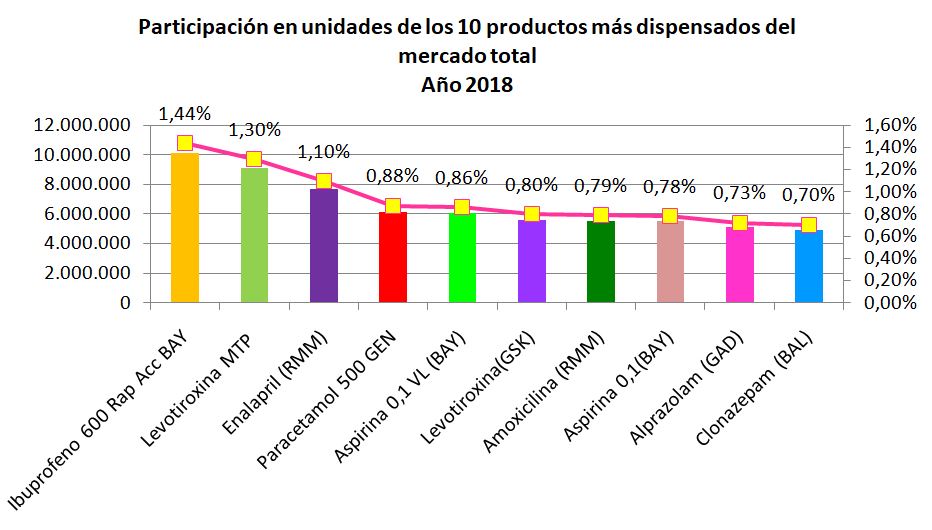

Los 10 productos más dispensados en unidades representan el 9,38% del mercado total. Esto toma dimensión si consideramos que son alrededor de 20.000 los productos en el mercado total de medicamentos en nuestro país. (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia.

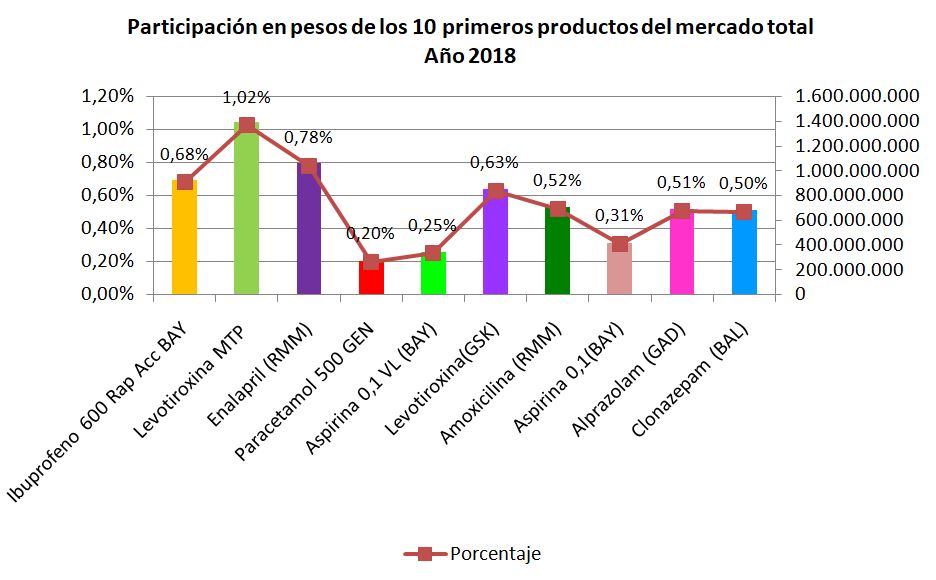

El mismo análisis se realiza considerando las dispensas en pesos de los primeros 10 productos y su participación en el mercado total. Representan el 5,40% de dicho mercado, que asciende aproximadamente a los 135 mil millones de pesos en el período mencionado. (Gráfico Nº2).

Gráfico Nº2. Datos IQVIA. Producción propia.

El primero en ventas es el ibuprofeno 600, de venta bajo receta, y corresponde a un laboratorio de origen alemán.

Otro analgésico, el paracetamol de 500 mg, de venta sin prescripción y con mucha publicidad, está cuarto en el mercado total según sus unidades dispensadas y participa con 0.88% en el mismo.

Las benzodiacepinas incluidas -alprazolam y clonazepam- tienen una alta prevalencia de uso; son prescriptas tanto por médicos clínicos como por especialistas y deben ser dispensadas con receta archivada.El clonazepames la única benzodiacepina incluida en el grupo terapéutico de los antiepilépticos.

Aparece un antibiótico –amoxicilina-, ocupando el séptimo lugar entre los primeros 10 más dispensados en unidades.

Las demás drogas están indicadas para el tratamiento de patologías crónicas: hipertensión arterial, hipotiroidismo, y aspirina como antiagregante plaquetario (en sus dos versiones:de venta bajo receta y venta libre).

La terapia del hipotiroidismo, con levotiroxina de 2 diferentes laboratorios, participa con 2,10% de las unidades en el Mercado Total.

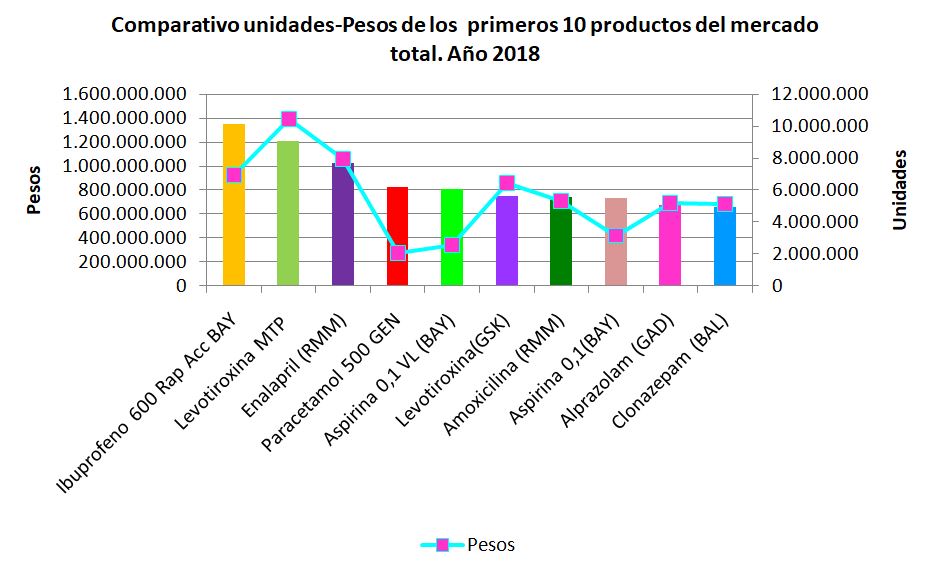

En el Gráfico Nº3, se realiza un comparativo pesos-unidades, en el cual puede observarse la fluctuación de las variables mencionadas.

Gráfico Nº3. Datos IQVIA. Producción propia.

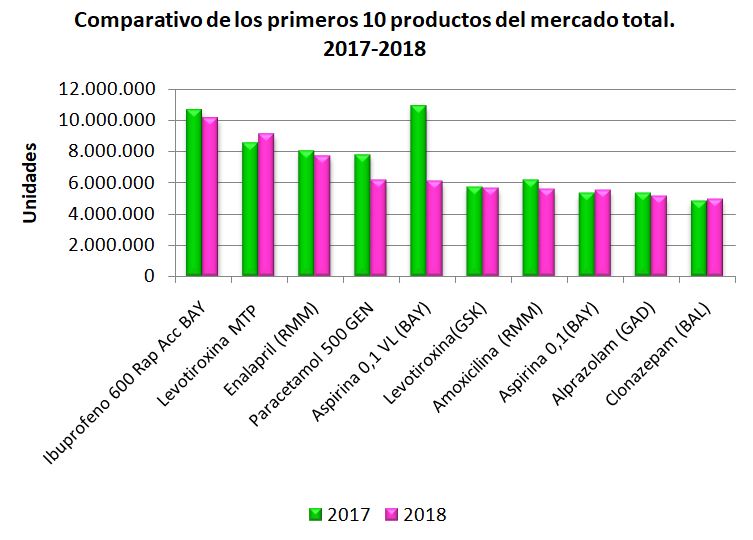

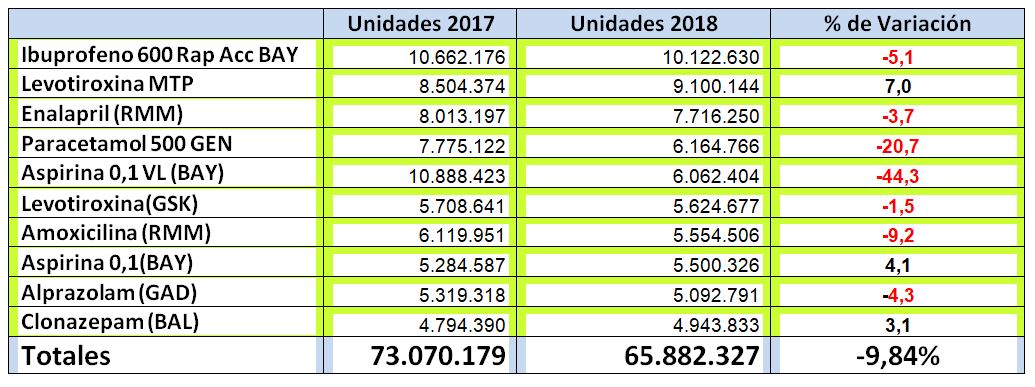

2018 fue un año recesivo que alcanzó a los medicamentos, ya que fueron dispensados 37.890.000 unidades menos que en 2017, equivalentes al 5,1%.En el gráfico siguiente (Nº4) se realiza un comparativo de los 10 productos en unidades dispensadas durante 2017 y 2018.

Gráfico Nº4. Datos IQVIA. Producción propia.

En el cuadro Nº1 se visualizan los porcentajes de variación, que son negativos en 7 de los 10 productos.

Cuadro Nº1

Conclusiones

10 productos representan el 9,38% del mercado total en unidades y el 5,40% del mercado total en moneda local.

Tres de los 10 productos de este análisis pertenecen a un laboratorio de origen alemán, un analgésico-antiinflamatorio (ibuprofeno) y dos productos con aspirina en baja dosis utilizados como antiagregante plaquetario, que acumulan un 3,10% de las unidades dispensadas en el mercado total durante 2018.

El mercado total movió en el período de análisis 135.800 millones de pesos. Los 10 productos en estudio alcanzan a los 7.333 millones, es decir el 5,40% del mercado total.

La industria nacional participa con 4 productos, pero de 4 laboratorios diferentes.

En el cuadro Nº1, puede observarse con claridad la merma en unidades durante el año 2018, que en los dos productos de venta libre llegan a -44,3%, en el caso de la aspirina 0.1, y al 20,7% en paracetamol 500.

Un mercado muy concentrado en unidades.

*Por expreso pedido de la consultora que provee los datos no se consignan marcas comerciales.