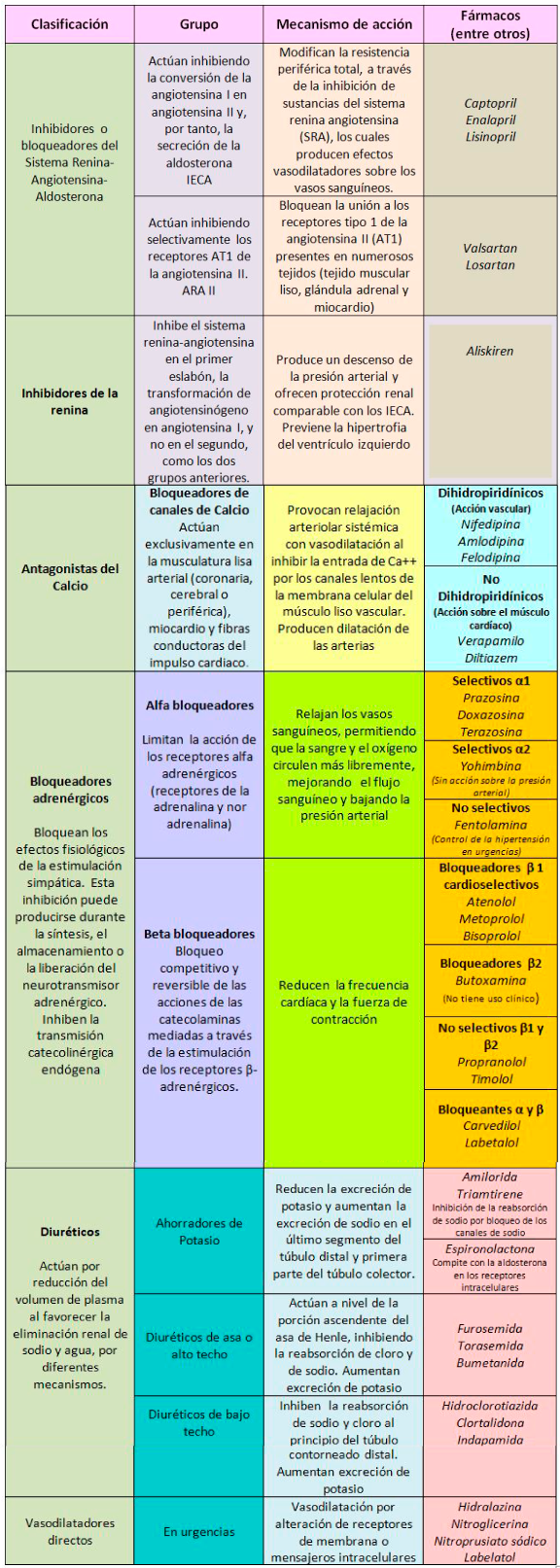

La insulina es una hormona producida por el páncreas para controlar el azúcar en la sangre. La diabetes puede ser causada por muy poca producción de insulina, resistencia a ésta o ambas. La inyección de insulina se usa para tomar el lugar de la insulina que normalmente produce el cuerpo. Funciona ayudando a mover el azúcar de la sangre hacia los otros tejidos del cuerpo en donde se utiliza como fuente de energía. También evita que el hígado produzca más azúcar.

La tecnología recombinante del ADN ha permitido disponer de análogos de insulina humana para el tratamiento de la diabetes mellitus, cuya eficacia y seguridad han permitido mejorar el tratamiento de esta enfermedad.

Los análogos de la insulina imitan el patrón natural de liberación de insulina del cuerpo. Una vez absorbidos, actúan sobre las células como la insulina humana, pero se absorben desde el tejido graso de forma más predecible.

Los análogos de insulina pueden ser de acción rápida, como la insulina asparta, lyspro y glulisina, o de acción prolongada como la insulina glargina, degludec y detemir.

La insulina se presenta como una solución (líquida) y una suspensión (líquido con partículas que se asentarán cuando esté estable) para que se inyecte de manera subcutánea (bajo la piel).

La insulina puede ocasionar efectos secundarios leves como:

- Enrojecimiento, hinchazón o irritación en el sitio de la inyección

- Cambios en la sensación de la piel, engrosamiento de la piel (acumulación de grasa) o un poco de depresión en la piel (irregularidad de la grasa)

- Aumento de peso

- Estreñimiento

Y otros más severos ante los cuales se debe consultar rápidamente al médico:

- Sarpullido o picazón en todo el cuerpo

- Dificultad para respirar o tragar

- Jadeo

- Mareos

- Visión borrosa

- Ritmo cardíaco rápido

- Sudoración

- Debilidad

- Calambres musculares

- Ritmo cardiaco irregular

- Gran aumento de peso en un breve período

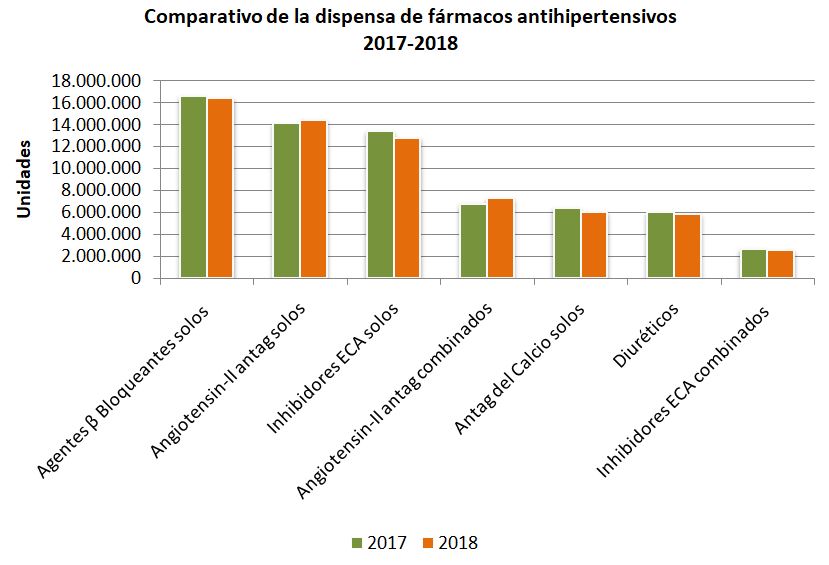

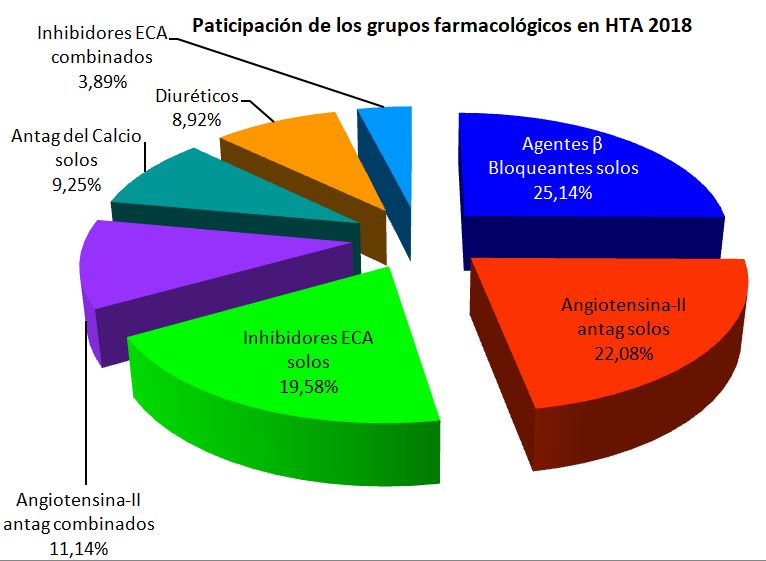

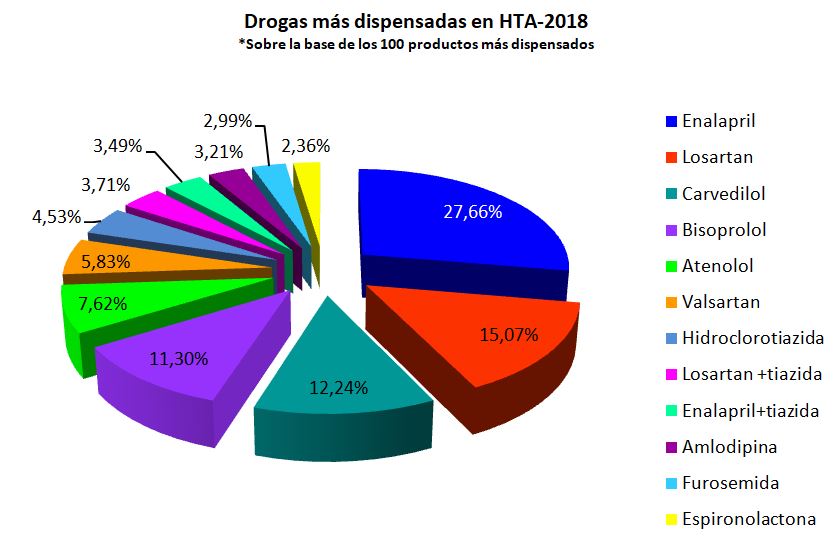

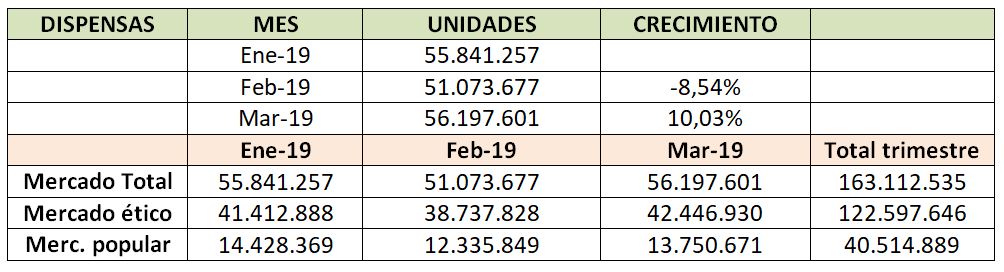

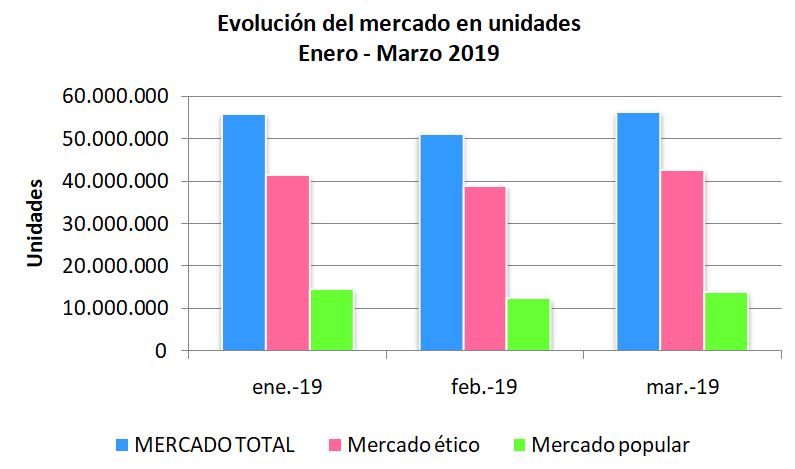

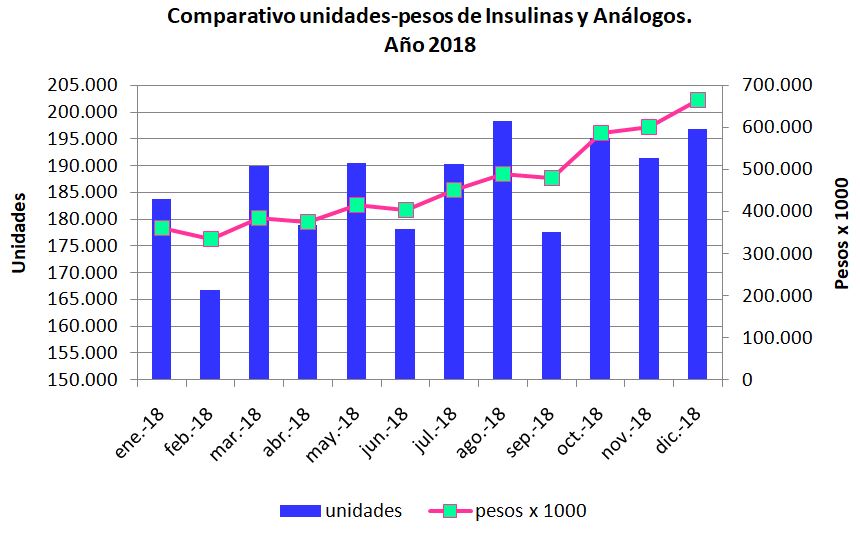

Se realiza un análisis de la evolución de las dispensas en unidades y en pesos de insulinas y análogos en el año 2018.

Gráfico Nº1. Datos IQVIA. Producción propia.

Durante el 2018 se dispensaron 2.237.374 unidades de insulinas y análogos con un promedio mensual de 186.447 unidades.

En moneda local representan 5.553 millones de pesos, con un promedio mensual de 462,7 millones de pesos aproximadamente.

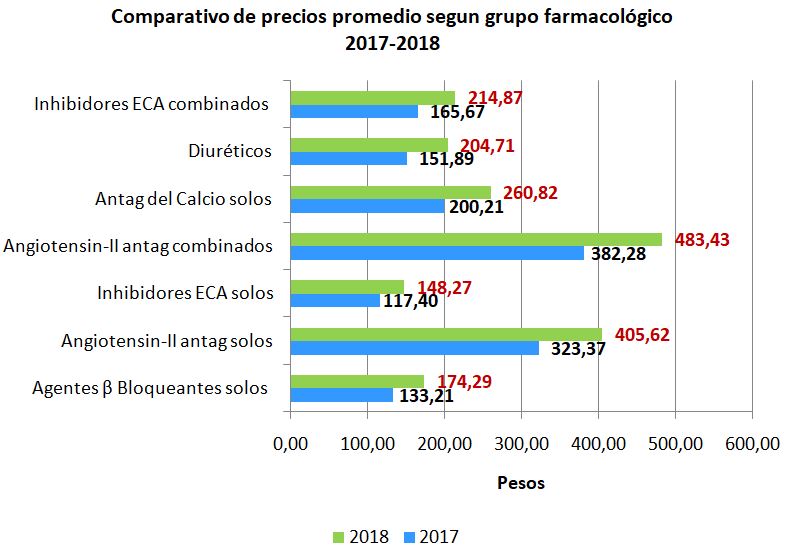

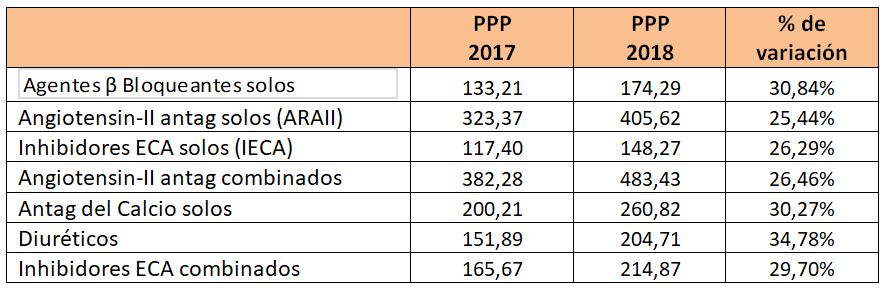

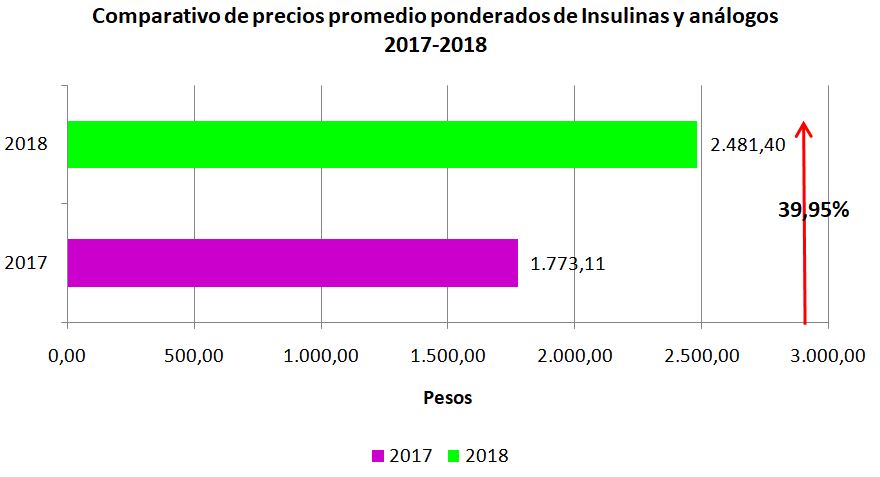

Si analizamos y comparamos el precio promedio ponderado de las insulinas y análogos durante el 2017 y 2018 (Gráfico Nº2), se evidencia un aumento del 39,95%, por debajo de la inflación anual en 2018, que llegó al 47,6%.

Recordemos que el precio promedio ponderado es la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas.

Gráfico Nº2. Datos IQVIA. Producción propia.

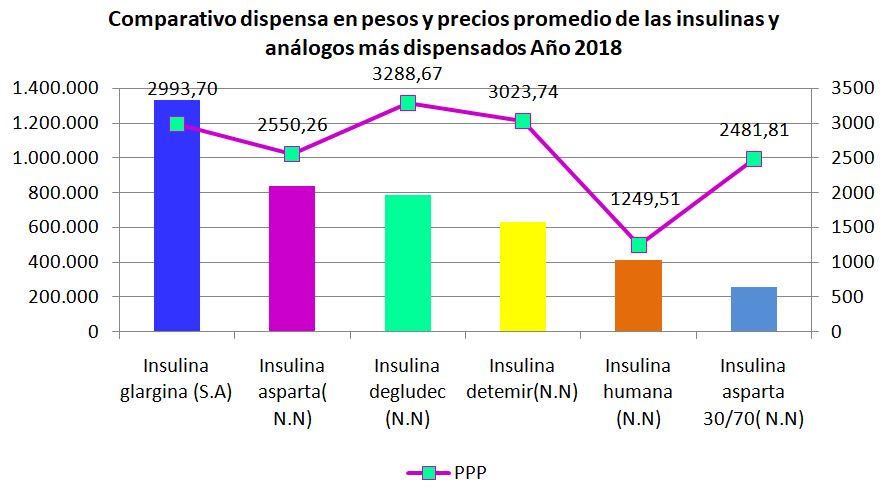

En el siguiente gráfico (Nº3) se puede observar un comparativo de la evolución de la dispensa en pesos de Insulinas y análogos más vendidas y el precio promedio ponderado de cada una de ellas durante el año 2018.

Gráfico Nº3. Datos IQVIA. Producción propia.

El laboratorio Novo Nordisk, es el productor de cinco de las seis Insulinas más dispensadas.

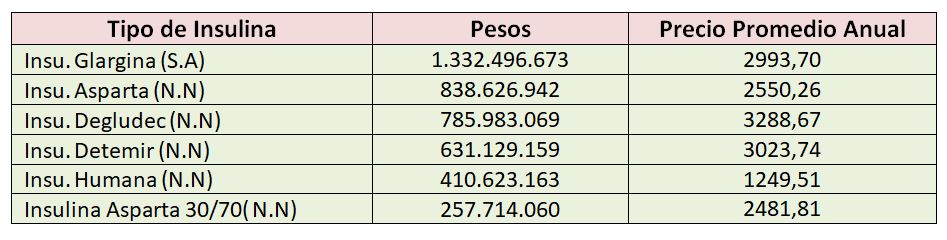

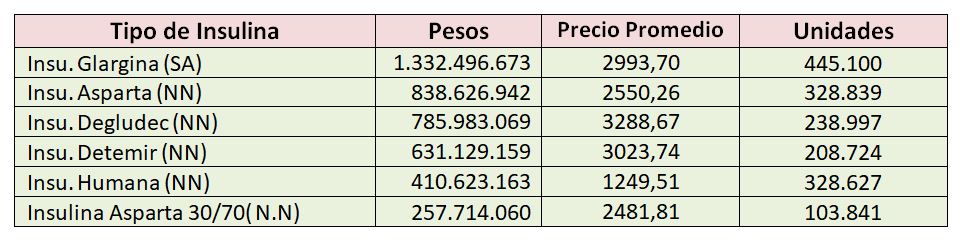

En el cuadro Nº1 consta el monto total en pesos, producto de las dispensas efectuadas en el año 2018, y también su precio promedio ponderado anual.

Cuadro Nº1

Haciendo la relación entre monto total en pesos que surge de las dispensaciones realizadas y el precio promedio, obtenemos el número de unidades dispensadas (Cuadro Nº2)

Cuadro Nº2

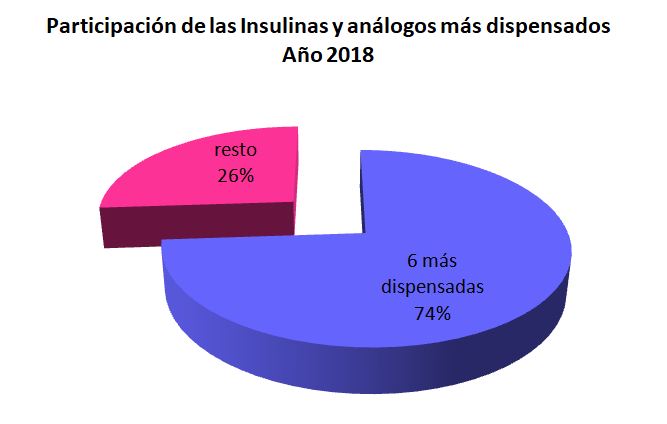

En el siguiente gráfico (Nº 4) se representa la participación de los 6 productos más dispensados dentro del total del mercado de insulinas y análogos.

Las 6 cubren el 74% del mercado.

Gráfico Nº4. Datos IQVIA. Producción propia.

Conclusiones

Según el art. 5 de la Ley Nº 23753, la cobertura de los medicamentos y reactivos de diagnóstico para autocontrol de los pacientes con diabetes, será del 100% (cien por ciento) y en las cantidades necesarias según prescripción médica.

Los diversos tipos de insulinas dispensadas durante 2018 alcanzan a 2.237.374 unidades, que en moneda local representan 5.553 millones de pesos.

Si consideramos las insulinas y análogos más dispensados, hay una gran concentración ya que 6 productos representan el 74% del mercado; además 5 de los 6 productos más dispensados pertenecen al laboratorio Novo Nordisk.

Comparando los precios promedio ponderados de este grupo farmacológico durante 2017 y 2018, hubo un aumento cercano al 40%, inferior a la inflación anual, que fue del 46,7%.

La insulina Glargina del laboratorio Sanofi Aventis es la preferida en las dispensaciones con 445.100 unidades anuales, seguida de la Insulina Asparta y la Insulina Humana, ambas de Novo Nordisk, con una dispensación muy pareja de 328.839 y 328.627 unidades respectivamente.