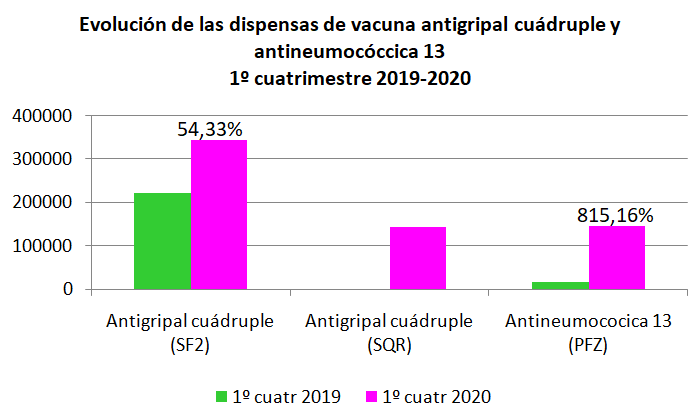

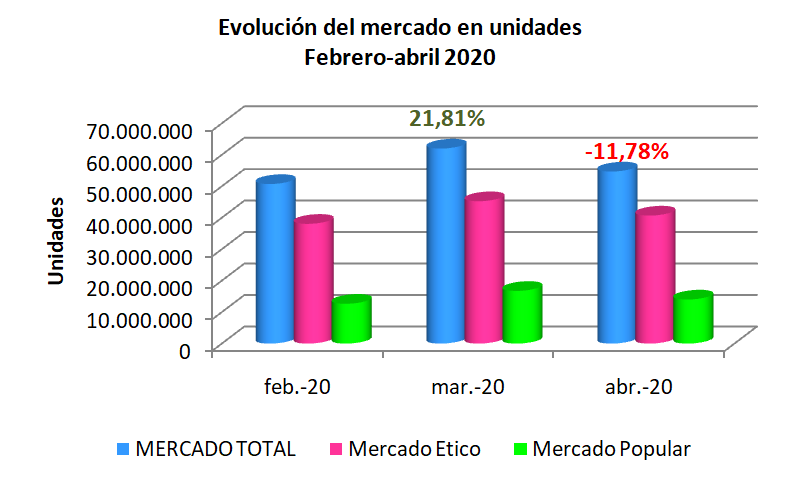

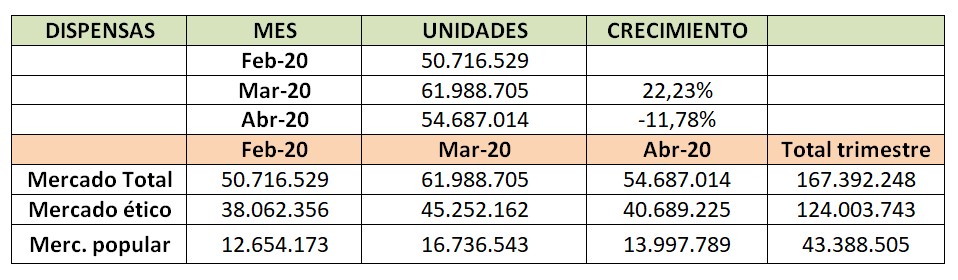

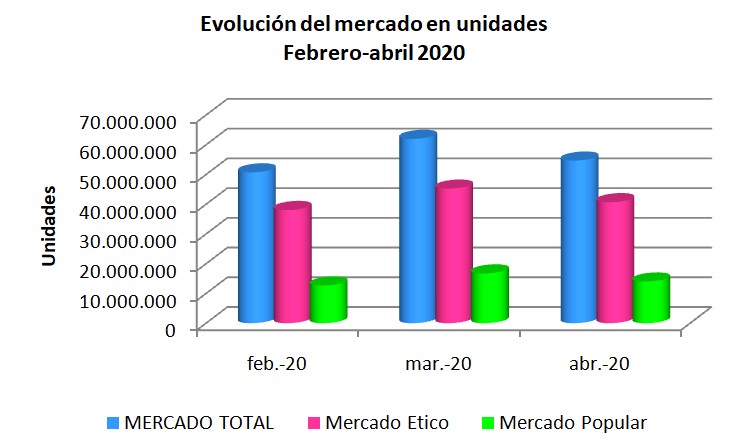

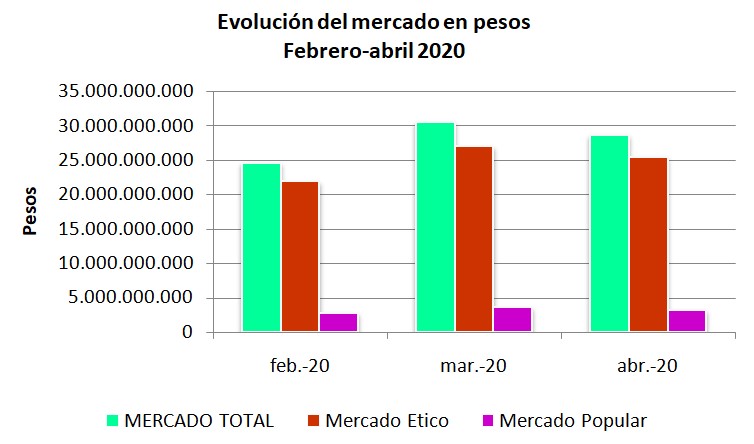

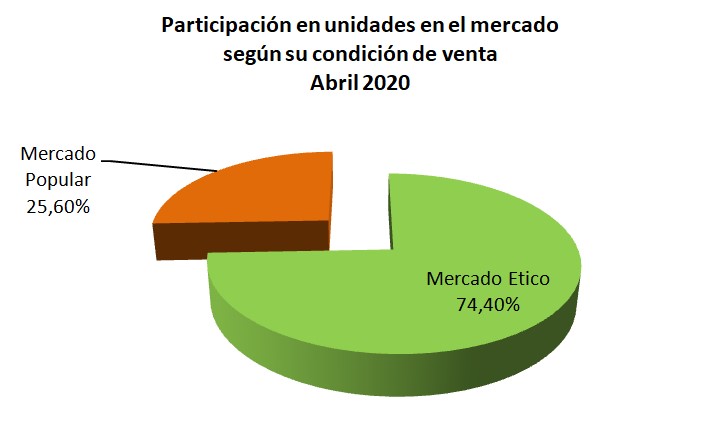

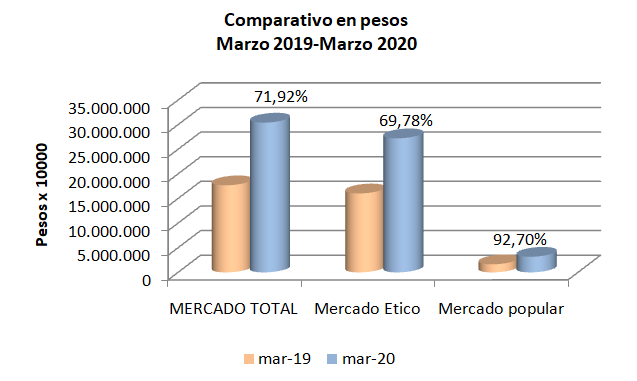

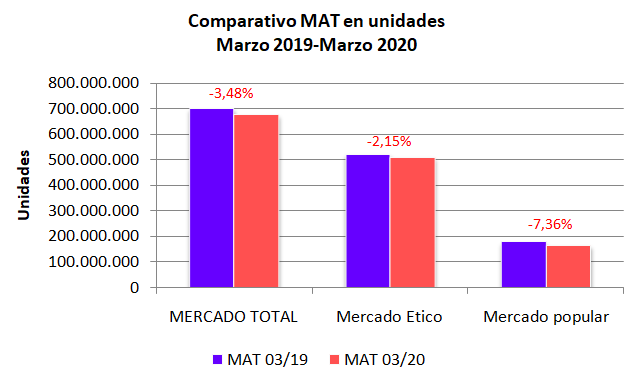

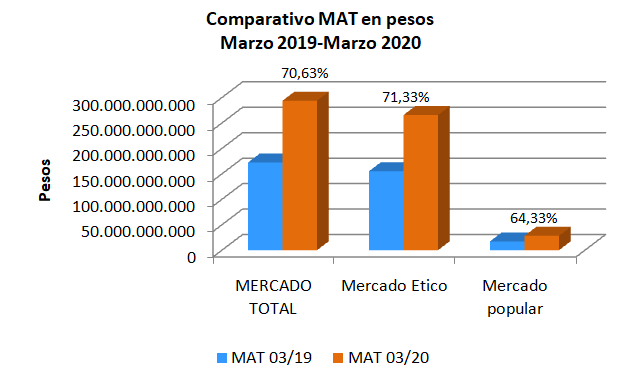

El objetivo de este informe es analizar en qué medida los pacientes con patologías crónicas han podido continuar con sus tratamientos en el contexto de la pandemia y las medidas de aislamiento. Es conocida la realidad que muchas personas han dejado de realizar sus controles clínicos y de laboratorio, pero se ha facilitado la obtención de las recetas para posibilitar el acceso a la medicación necesaria.

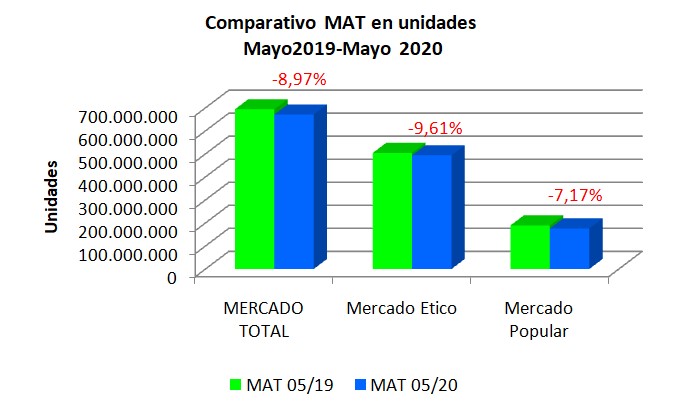

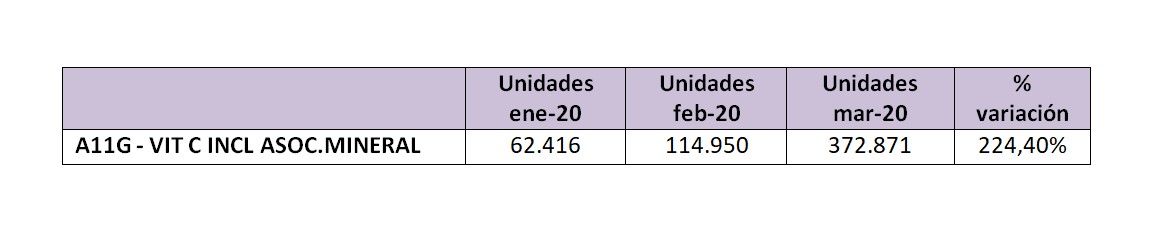

En esta ocasión se analiza el grupo farmacológico de los productos dermatológicos. Y realizamos una comparación de los meses de cuarentena, marzo, abril y mayo inclusive, contra los mismos meses del 2019. (Cuadro Nº1)

Cuadro Nº1. Datos IQVIA.

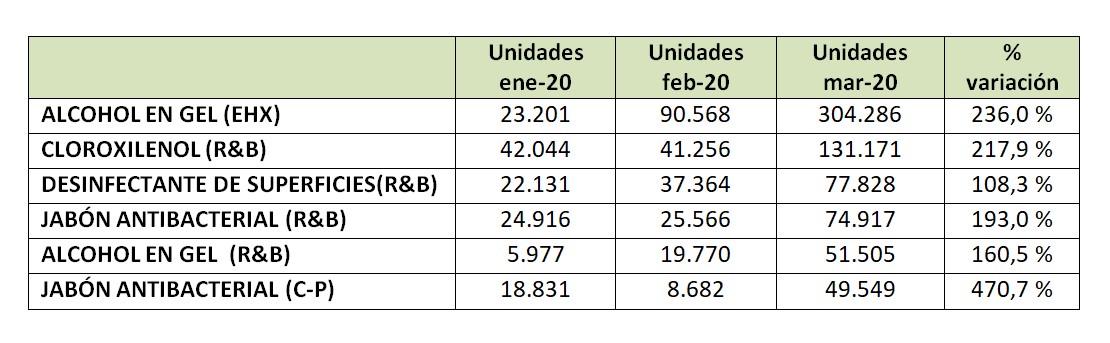

Los productos para la prevención y diagnóstico de COVID continúan siendo los de mayor crecimiento de demanda.Así, los antisépticos y desinfectantes durante marzo y abril alcanzaron porcentajes superiores al 180%. Y 145% respectivamente. Productos para la higiene de manos son los que están primeros en la demanda.

En mayo los emolientes y protectores de la piel marcan la punta de los productos solicitados por el público.

Los productos para patologías como el acné, las micosis superficiales y las afecciones causadas por bacterias han pasado a un segundo plano, bajando su demanda.

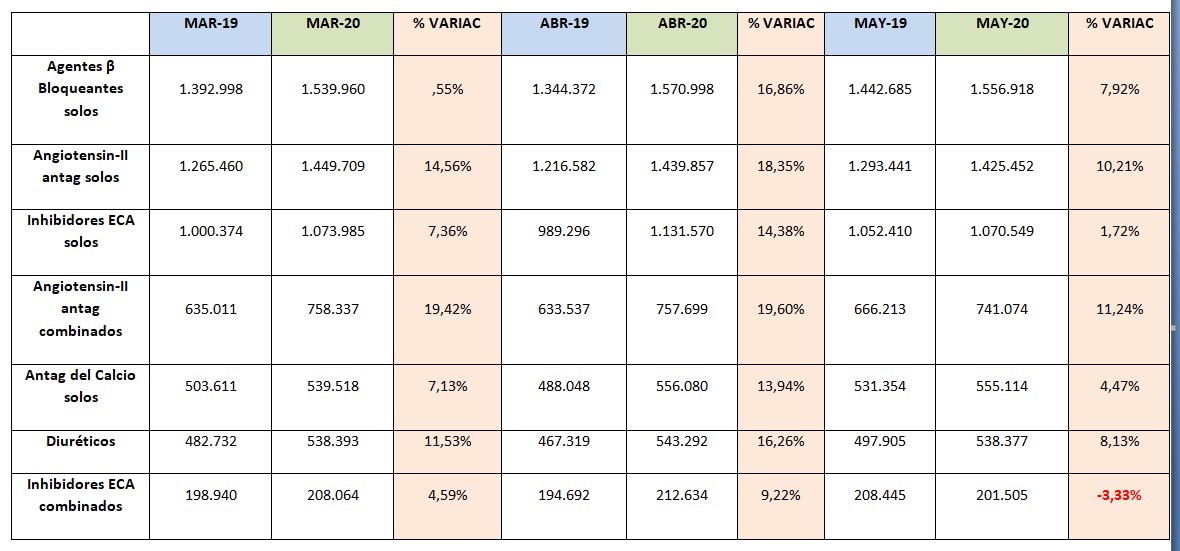

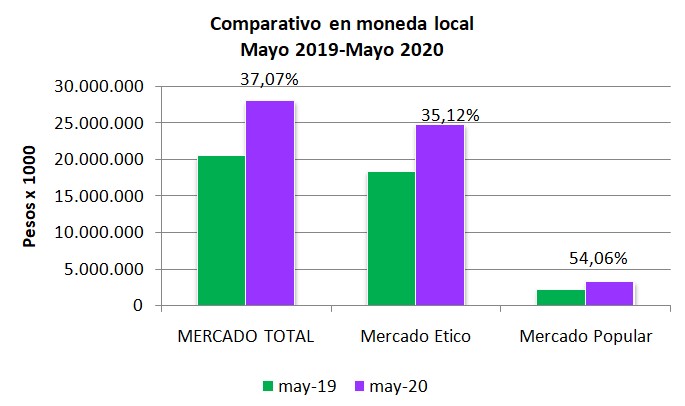

Observaremos ahora el grupo farmacológico de los medicamentos que actúan en el sistema génito-urinario.

En el mismo encontramos los anticonceptivos sistémicos, los productos para la hipertrofia benigna de próstata y los destinados al tratamiento de la disfunción eréctil, entre otros. (Cuadro Nº2)

Cuadro Nº2. Datos IQVIA.

Los productos para la hipertrofia benigna de próstata, tienen demanda creciente en los tres meses. Podemos inferir la adherencia a los tratamientos de esta patología.

No es el mismo caso en cuanto a los anticonceptivos y los productos para la disfunción eréctil. Con la finalidad de clarificar realizamos la comparación entre los primeros 5 meses del año. Siempre se realiza el comparativo con el mes próximo anterior (Cuadro Nº3).

Cuadro Nº3. Datos IQVIA.

Si tomamos el grupo farmacológico de los productos destinados a la disfunción eréctil, se observa cómo viene reduciendo el número de unidades en febrero, marzo y abril, recuperando en mayo las dispensas pero sin llegar al valor de enero. No se disparó la venta de “viagra” en la cuarentena.

Con respecto a los anticonceptivos, aumentan la demanda en marzo, casi en un 11%,disminuyen en abril casi un 1,5% y se mantiene casi estable en mayo aunque con tendencia negativa.

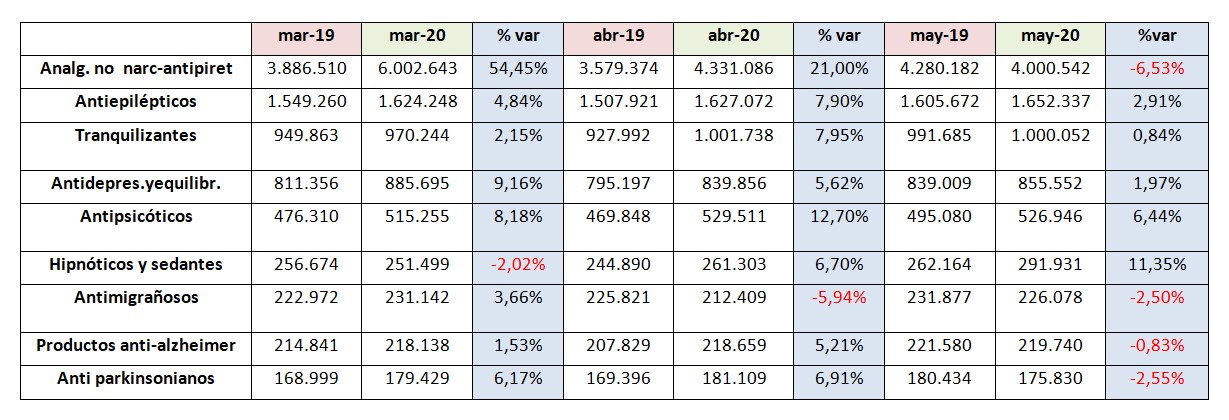

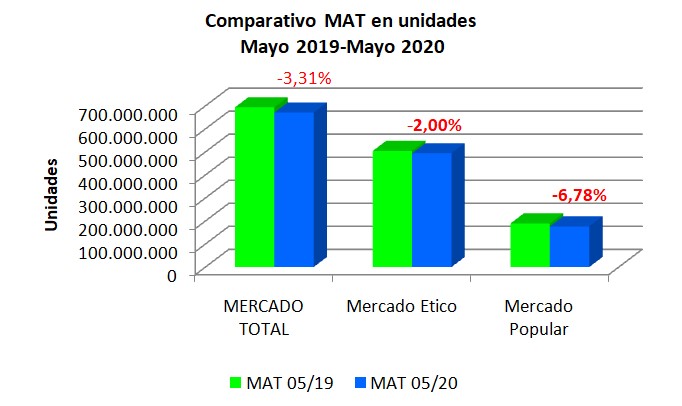

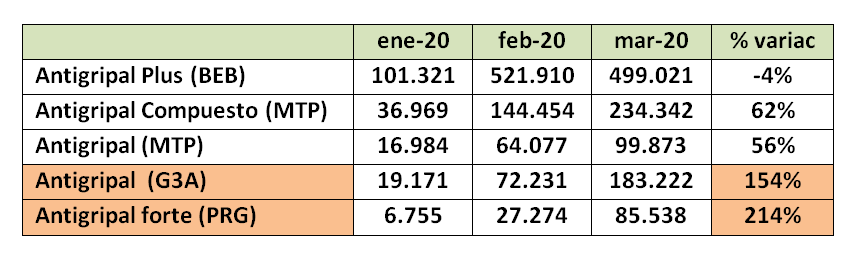

Continuamos el análisis con el Grupo M, que dentro del código ATC, corresponde a los fármacos de uso sobre el sistema músculo-esquelético. (Cuadro Nº4)

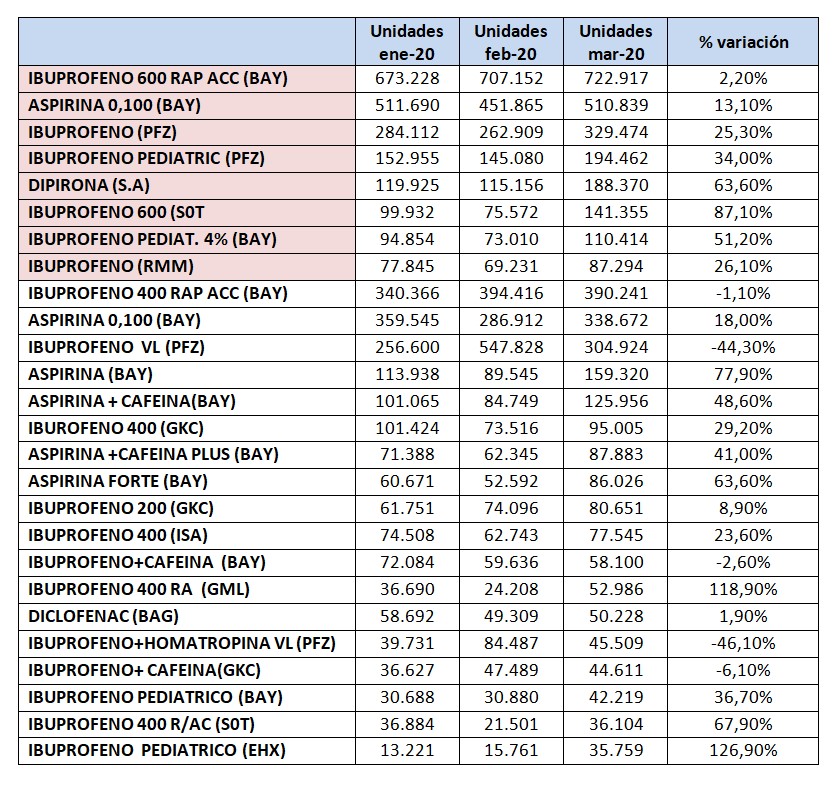

Sin duda, los productos antiinflamatorios y antirreumáticos no esteroideos, son los más demandados. En este grupo se encuentran: ibuprofeno, diclofenac,indometacina, piroxicam, ketorolac, naproxeno, ketoprofeno, etoricoxib entre otros.

Al comienzo de la pandemia se cuestionó el uso de los antiinflamatorios y antirreumáticos no esteroideos en relación con el COVID-19. Estas informaciones y el miedo generado podrían explicar la baja en la demanda de AINEs en abril y en mayo.

Tanto la FDA, como la EMA y NICE se expidieronafirmando que no hay evidencia que asocie a los AINEs/COX2 con peor evolución en pacientes con COVID-19.También expresan que no hay razón para que aquellas personas que toman AINEsen forma crónica suspendan el tratamiento.

Debemos tener en cuenta que las patologías asociadas a este grupo de fármacos tienen como factor común el dolor, con un alto impacto en el deterioro de la calidad de vida de quienes lo padecen.

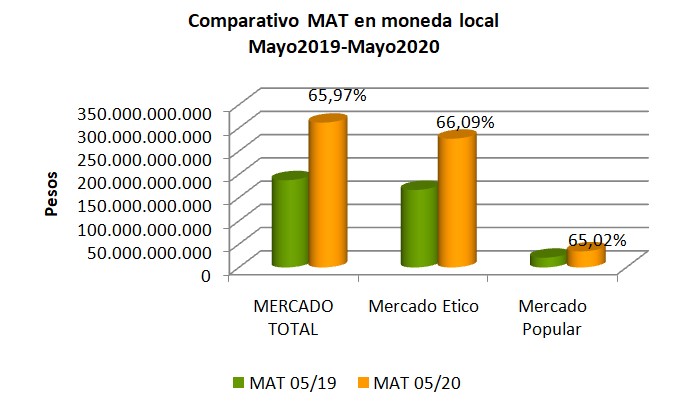

Cuadro Nº4. Datos IQVIA.

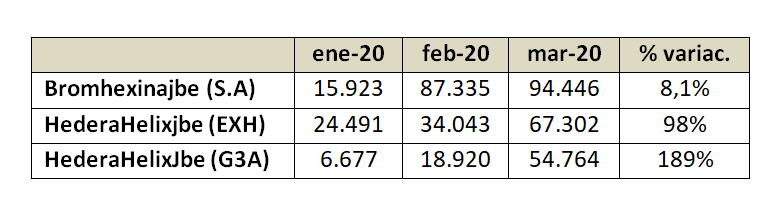

Los productos analgésicos tópicos son los que en mayor porcentaje han disminuido las ventas. Muchos de ellos son productos de venta sin prescripción.Aquí se puede pensar que lo económico ha sido un factor determinante.

En el grupo reguladores de calcio óseo se encuentran todos los principios activos que benefician la fijación de calcio en los huesos. Durante el ASPO también han disminuido la demanda, lo que deja en evidencia que muchos tratamientos han sido discontinuados.

En el caso de los antirreumáticos específicos, es decir los fármacos para pacientes con artritis reumatoideprogresiva, por ejemplo, que son refractarios a los AINEs, han evidenciado aumentos considerables en marzo y abril y muy poco en mayo.