Existen numerosas enfermedades que pueden afectar al sistema cardiovascular, tanto al corazón como a las arterias y venas que transportan la sangre. En las últimas décadas se han logrado grandes avances en su tratamiento gracias, en gran medida, a la investigación y el desarrollo de nuevos fármacos. Con un tratamiento farmacológico correcto es posible prevenir nuevos episodios de enfermedad o recaídas, enlentecer el deterioro progresivo del sistema cardiovascular, disminuir los síntomas e incluso, en algunos casos, curar la enfermedad.

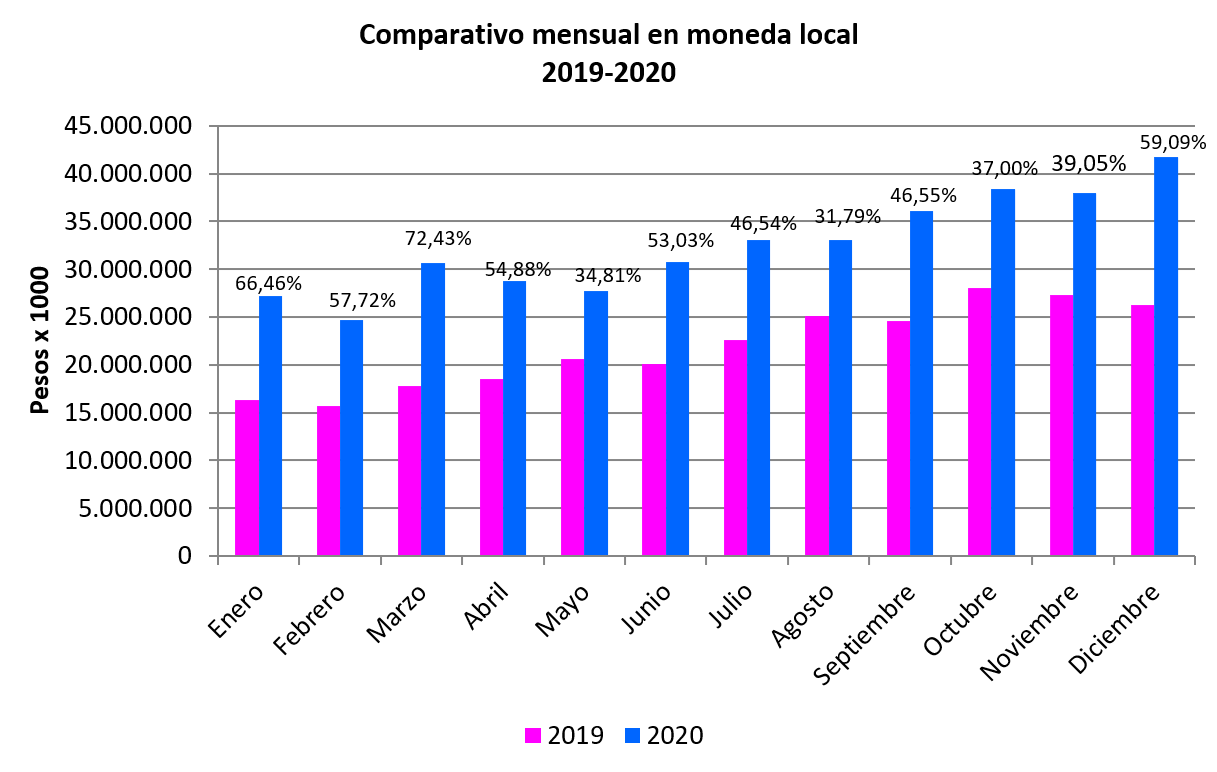

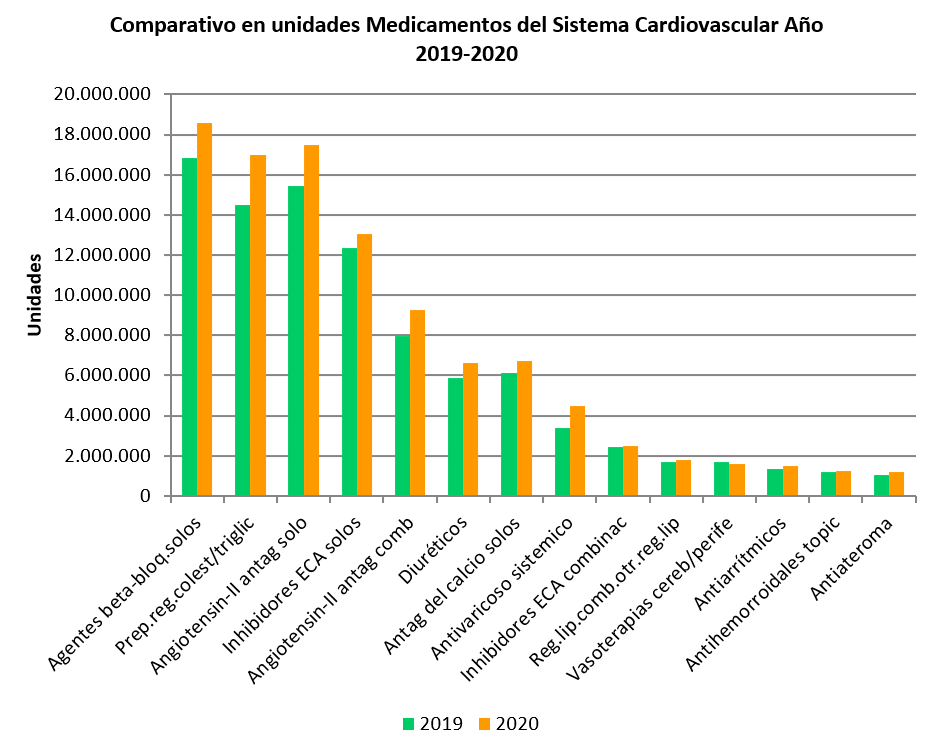

Para el presente informe se ha realizado un análisis de las unidades dispensadas durante los años 2019 y 2020 de los diferentes grupos de fármacos utilizados en las patologías cardiovasculares. Tiene por objeto poder describir la evolución del mercado farmacéutico específico de este grupo de medicamentos. (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia.

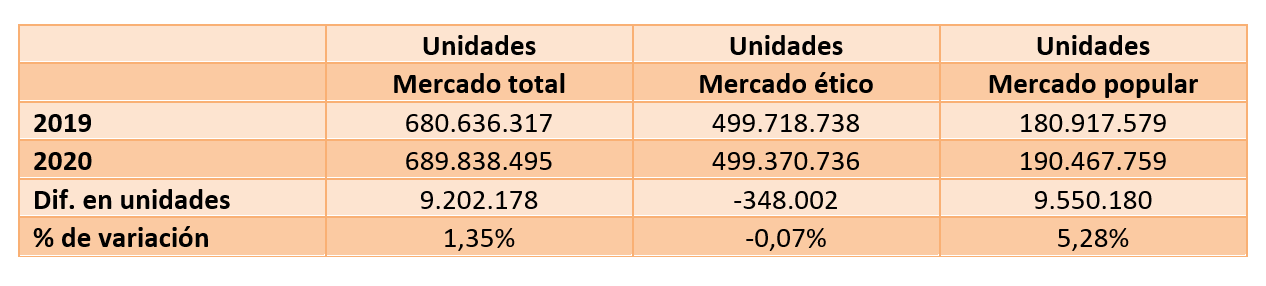

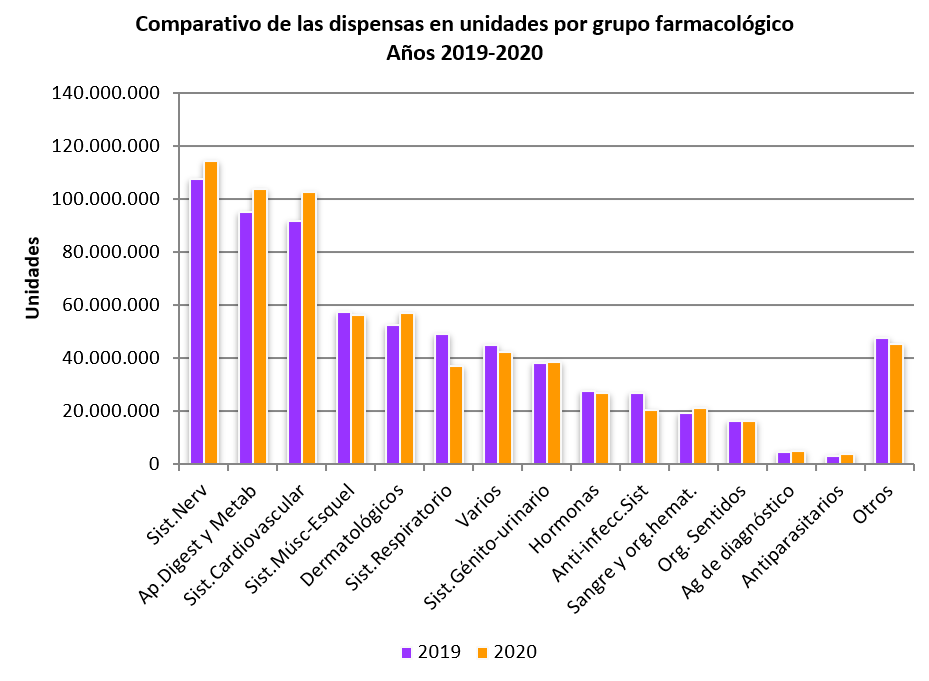

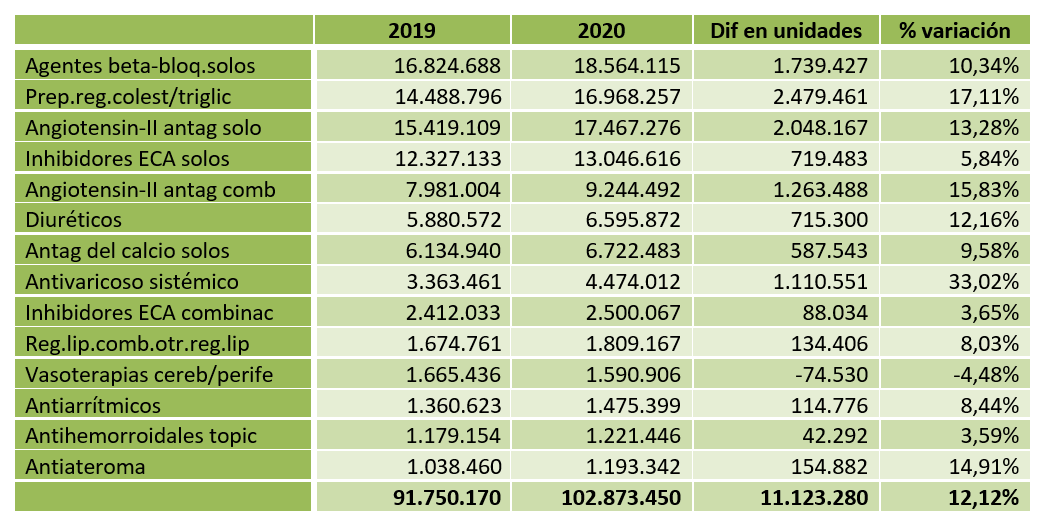

Se puede observar que muchos grupos de fármacos han tenido un aumento en las unidades dispensadas. Para poder interpretarlo más puntualmente se realiza el Cuadro Nº1, en el cual se consignan las unidades dispensadas en uno y otro período, la diferencia en unidades y el porcentaje de variación.

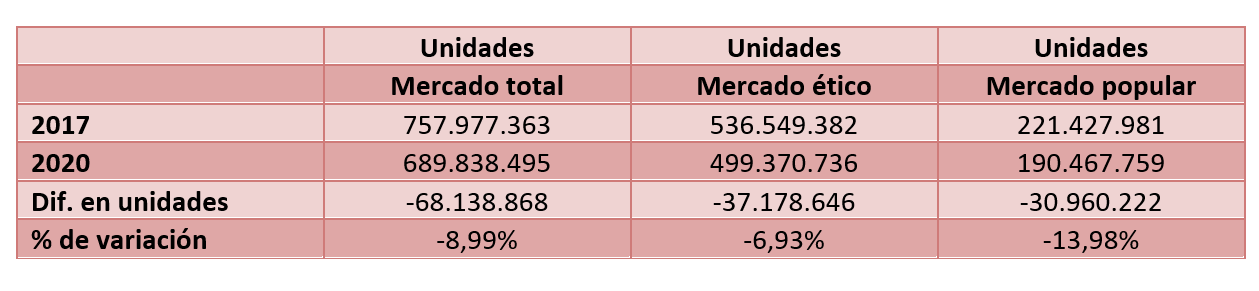

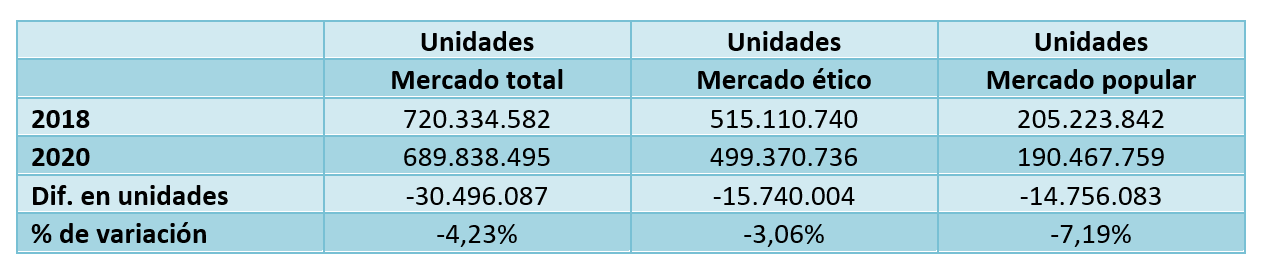

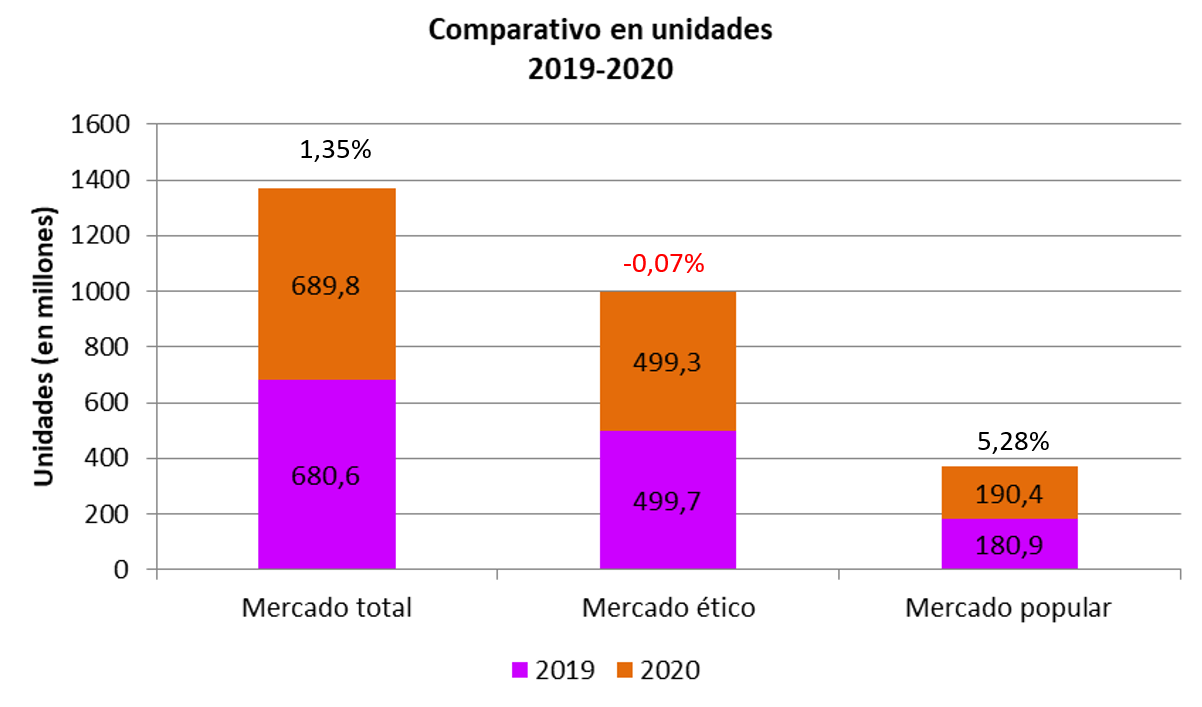

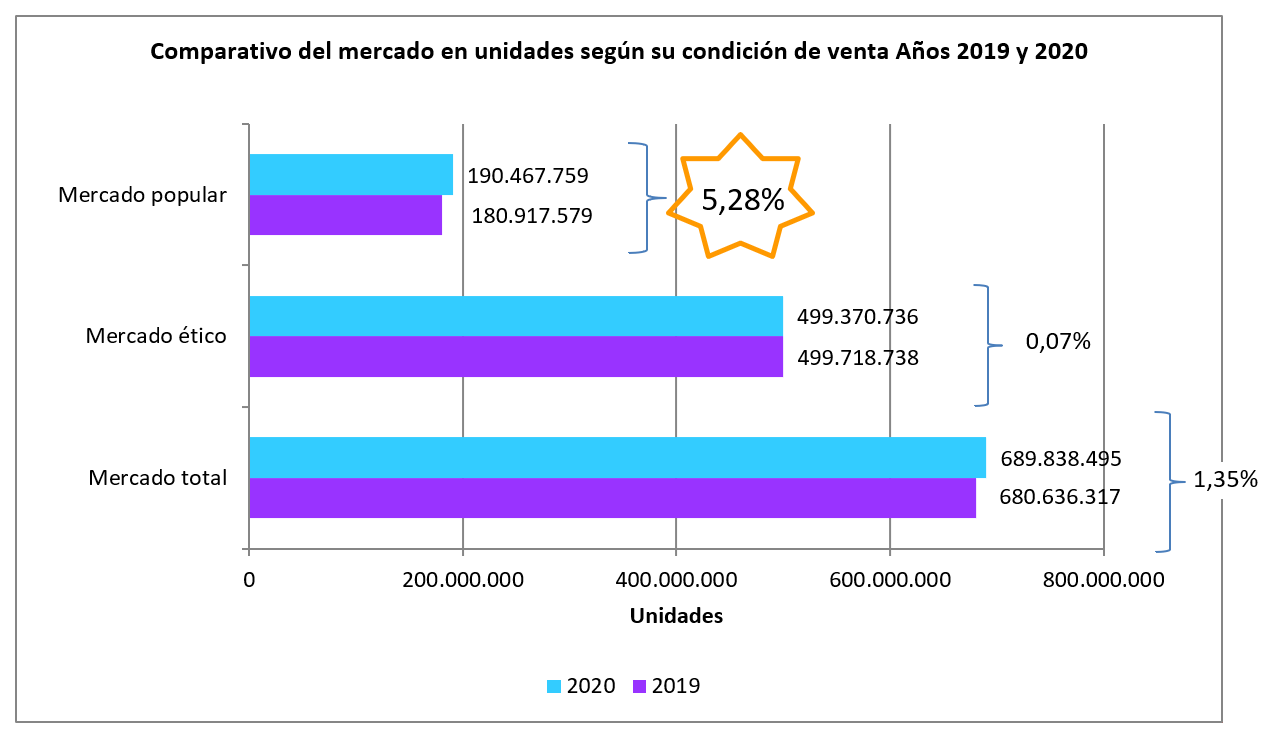

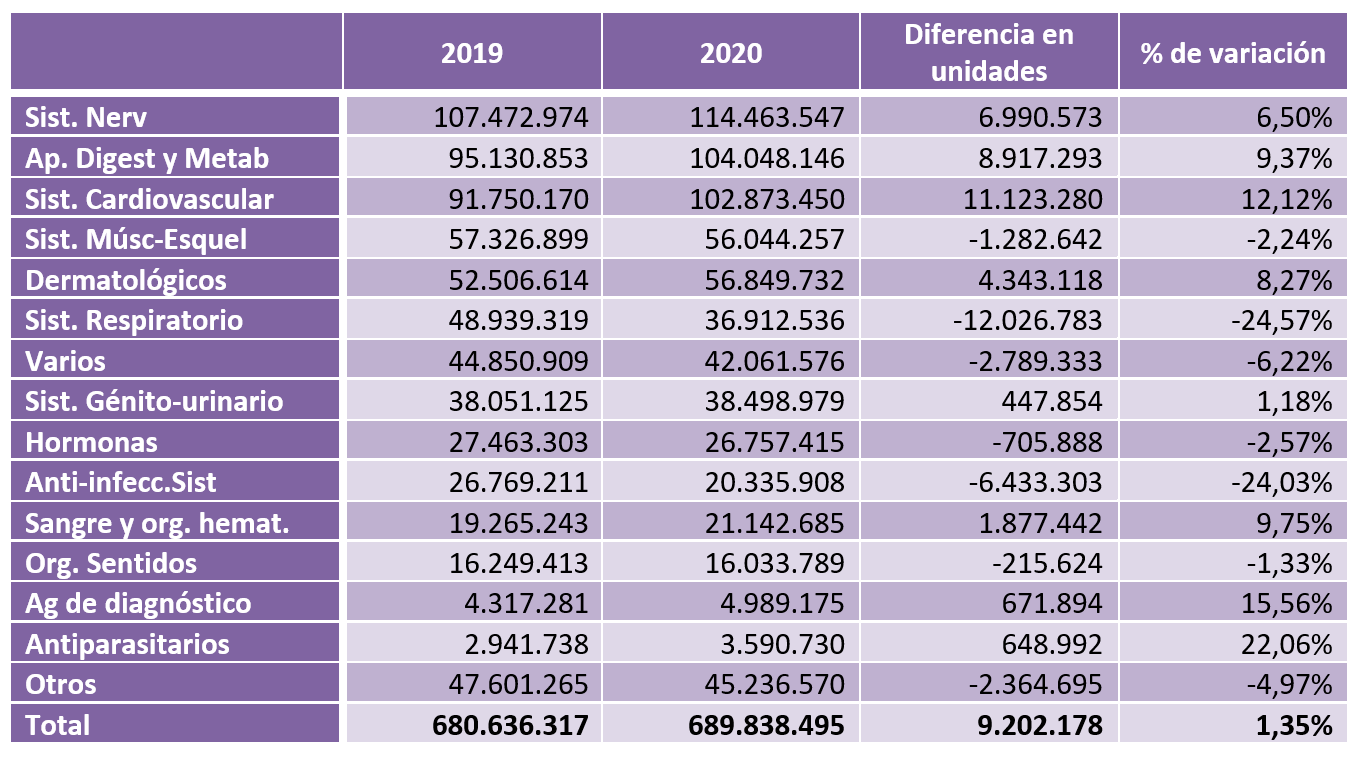

Cuadro Nº1

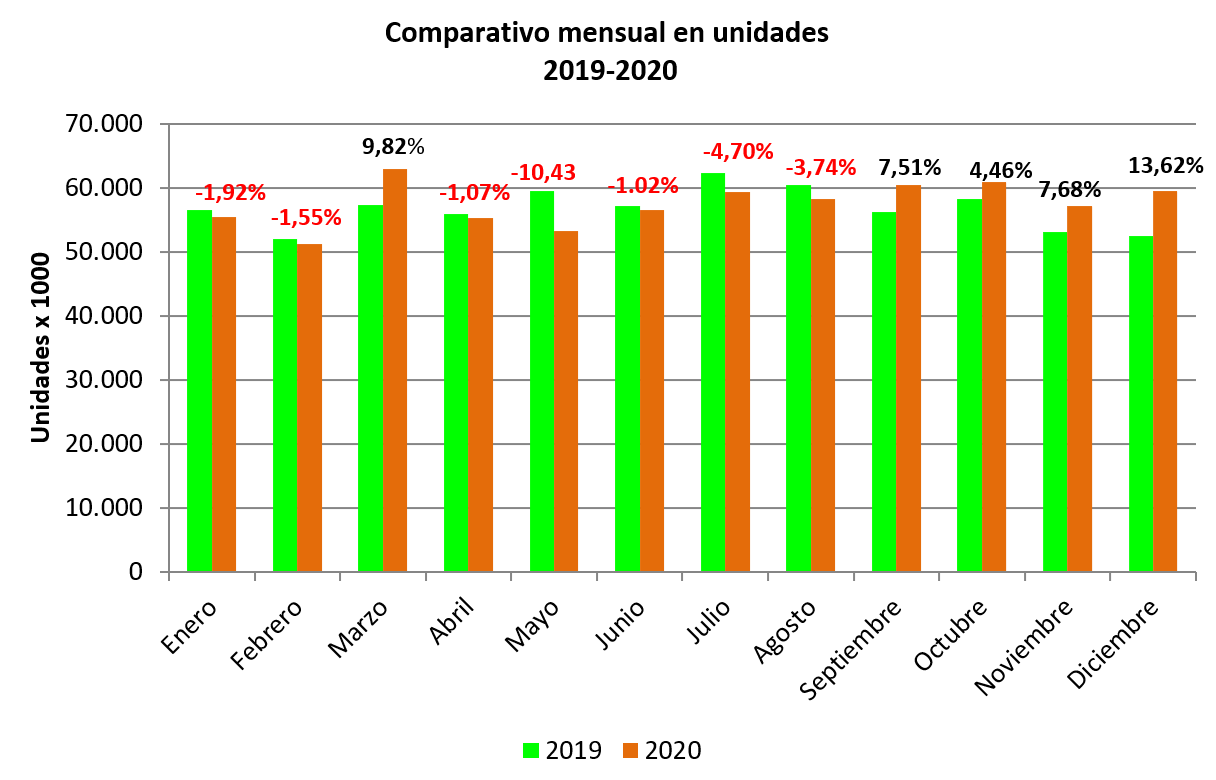

Esta comparación se realiza tomando en cuenta las unidades de producto dispensadas durante 2019 y 2020.

Los agentes β bloqueantes son los más dispensados y evidencian un aumento en sus dispensas de 1.739.427 unidades (10,34%).

Los antagonistas de los receptores de angiotensina (ARAII) evidenciaron un aumento en las dispensas de 2.048.167 unidades, es decir, del 13,28%. Su combinación con diuréticos eleva sus dispensas el 15,83%.

Los inhibidores de la enzima convertidora de angiotensina (IECA), fármacos de elección en el tratamiento de la hipertensión arterial, evidenciaron un alza del 5,84%, representada puntualmente por 719.483 unidades. La combinación con diuréticos también ha incrementado las unidades dispensadas en un 3,65%.

El grupo de los vasodilatadores cerebrales fue en único que retrocedió en sus unidades dispensadas. Se dispensaron -74.530 unidades, retrocediendo un -4,48%.

Los medicamentos cardiovasculares, considerando su totalidad, han aumentado sus dispensas durante el año 2020 un 12,12%, que se corresponde con 11.123.280 unidades. El total dispensado fueron 102.873.450 unidades.

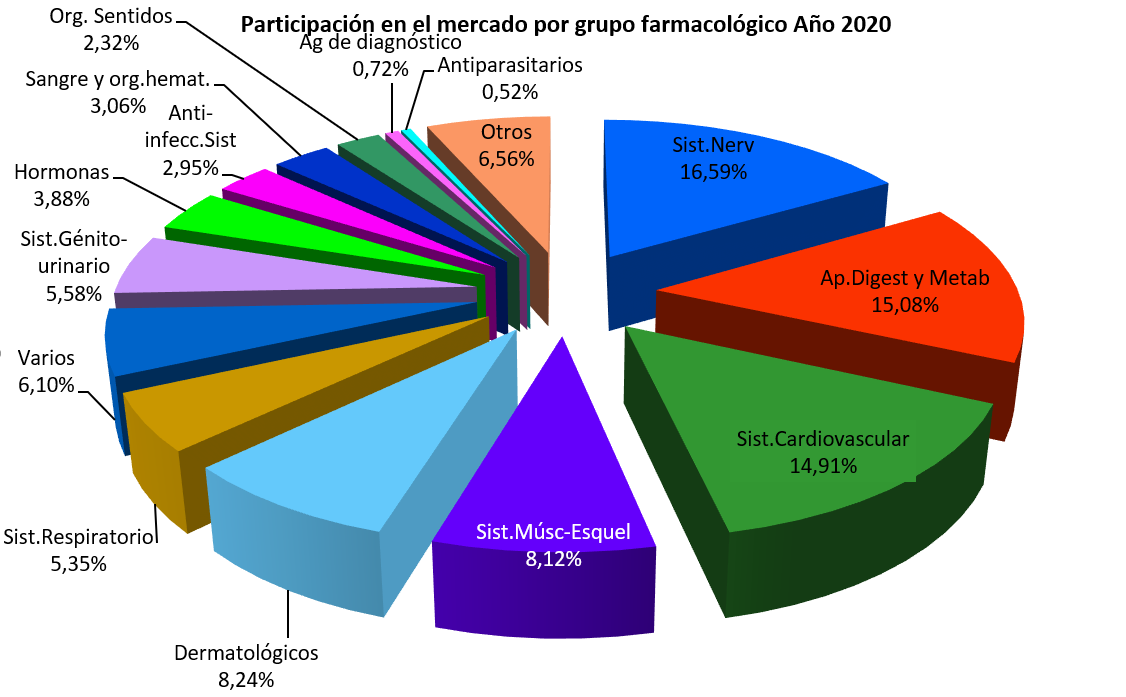

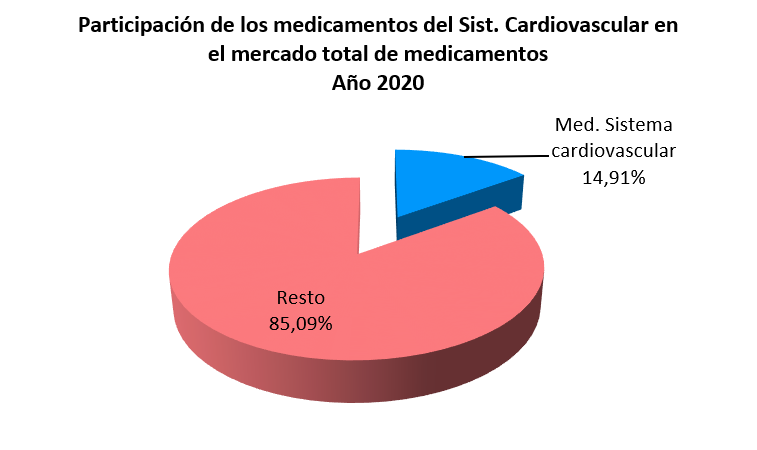

El mercado total de los medicamentos durante 2020 ha movido 689.838.495 de unidades. Los medicamentos del sistema cardiovascular representan aproximadamente el 15% de ese mercado (Gráfico Nº2). Durante el período en estudio se dispensaron 102.873.450 unidades correspondientes a fármacos del sistema cardiovascular, lo que nos da una idea de la prevalencia de las afecciones que comprende.

Gráfico Nº2. Datos IQVIA. Producción propia.

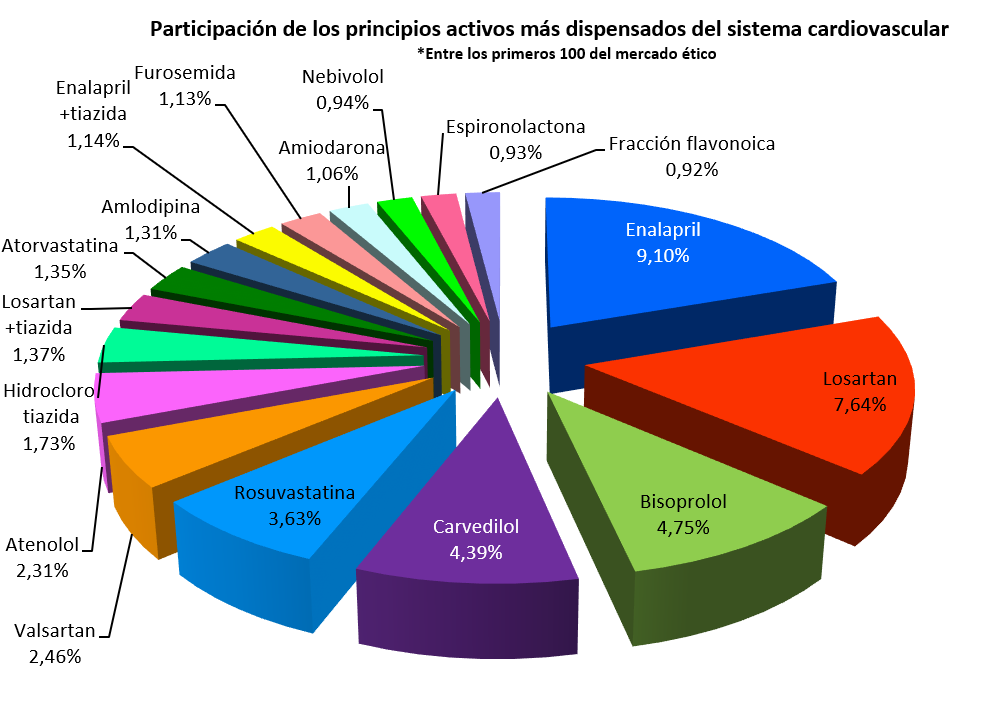

A continuación se analizan los 100 productos más dispensados del mercado ético durante 2020. Se extraen de esa lista todos los fármacos que actúan en el sistema cardiovascular y se grafican consignando su porcentaje de participación (Gráfico Nº3).

26 de los 100 productos pertenecen al sistema cardiovascular.

La dispensa de los fármacos del sistema cardiovascular incluidos entre los 100 más dispensados alcanzó 47,5 millones de unidades aproximadamente.

Ningún fármaco del grupo de los antihemorroidales tópicos ni los correspondientes a los vasodilatadores cerebrales periféricos se encuentran en ese listado. Tampoco los hipolipemiantes combinados.

Las drogas atenolol, carvedilol, bisoprolol y nebivolol en diversas dosis y presentaciones, suman más del 12,39% de las dispensas del grupo farmacológico estudiado.

Enalapril y losartán son los antihipertensivos más prescriptos.

Entre los diuréticos, hidroclorotiazida, furosemida y espironolactona están presentes.

Entre los antiarrítmicos solo se encuentra la amiodarona. Entre los hipolipemiantes, rosuvastatina y atorvastatina.

Los laboratorios que tienen más participación son Roemmers, con enalapril solo y combinado con diurético; losartán solo y combinado con diurético, amiodarona, bisoprolol y rosuvastatina.

Laboratorio Gador, con atenolol, losartán, rosuvastatina y carvedilol.

Laboratorio Bagó con hidroclorotiazida, enalapril, carvedilol y rosuvastatina.

Laboratorio Casasco con losartán, amlodipina y atorvastatina.

Laboratorio Raffo con valsartán y nebivolol.

Gráfico Nº3. Datos IQVIA. Producción propia.

Conclusiones

Gran presencia de los laboratorios argentinos entre los fármacos cardiovasculares más dispensados.

En 2020 el mercado ético movió 499.370.736 de unidades. Las unidades dispensadas de los fármacos del sistema cardiovascular fueron 102.873.450.

A pesar de la contingencia sanitaria que atraviesa el mundo y nuestro país, los medicamentos que actúan sobre el sistema cardiovascular aumentaron sus dispensas en un 12,12%, representado por 11.123.280 más de unidades de producto durante 2020.

Esto pone de manifiesto que, si bien al comienzo de la contingencia sanitaria las restricciones en las salidas eran muy estrictas y hubo falta de atención médica en los consultorios privados, los pacientes continuaron con el compromiso de llevar adelante sus tratamientos.