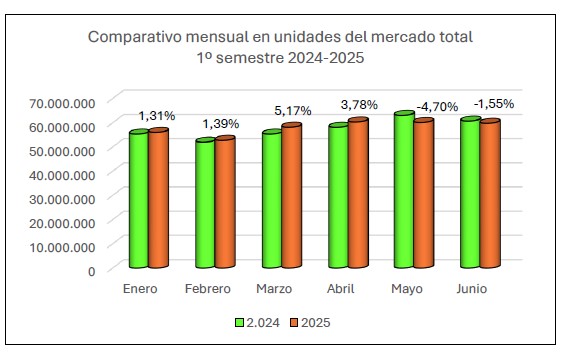

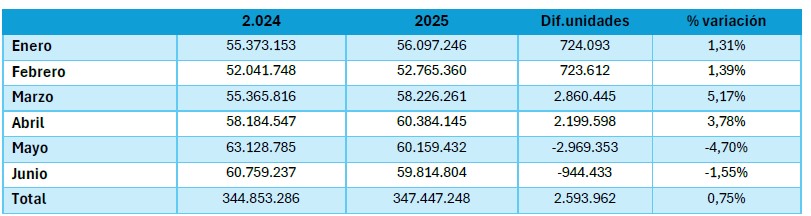

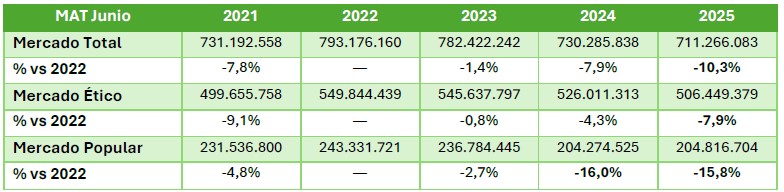

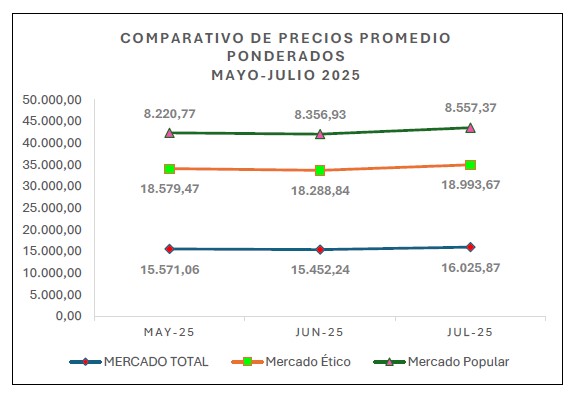

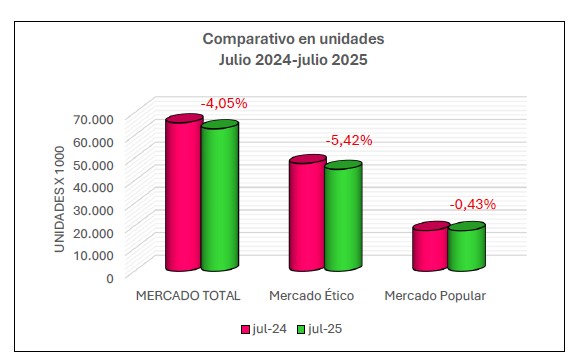

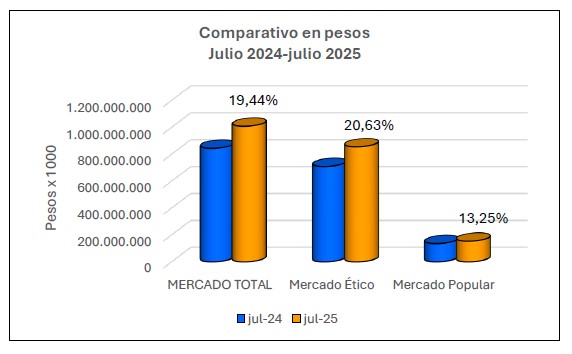

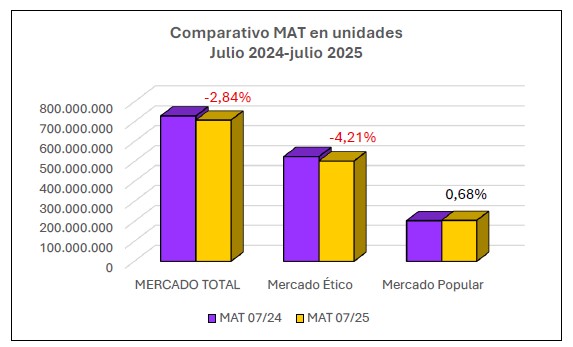

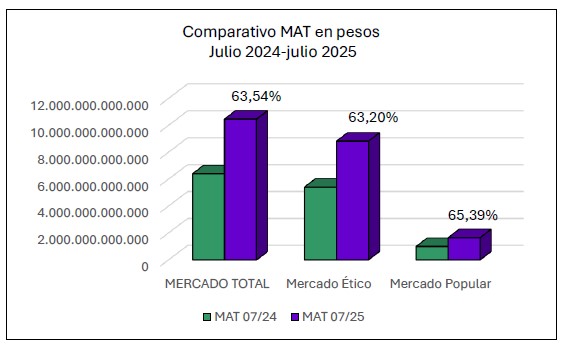

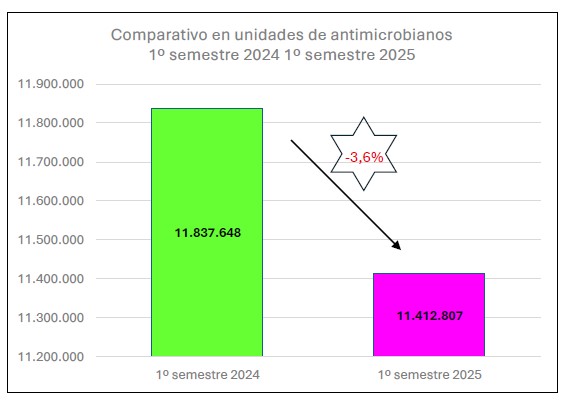

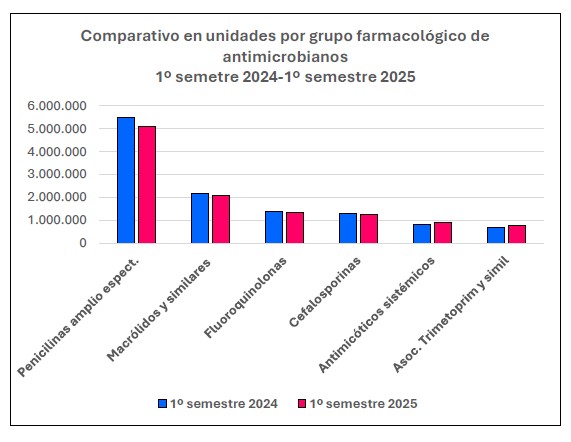

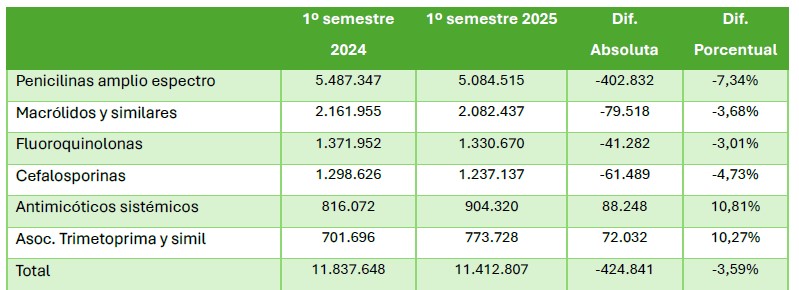

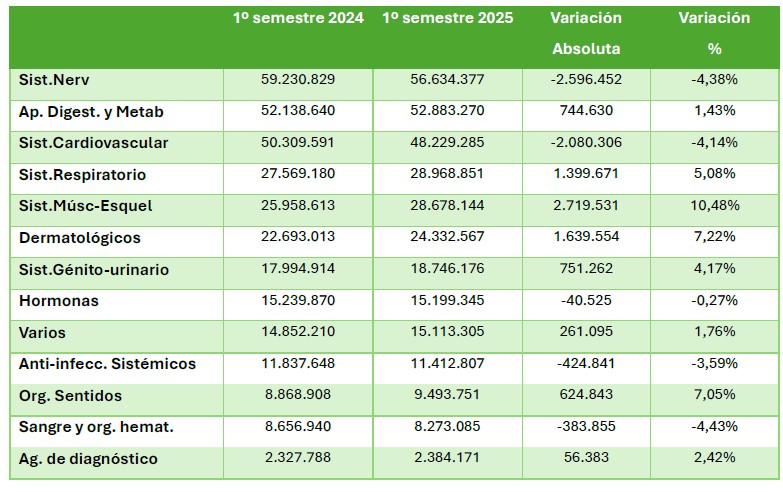

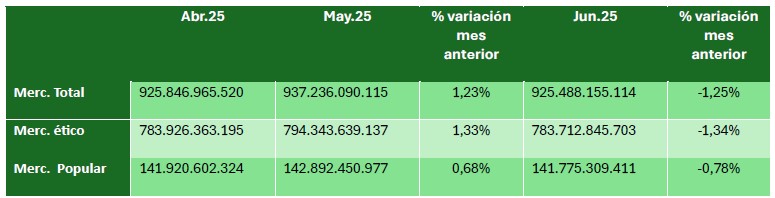

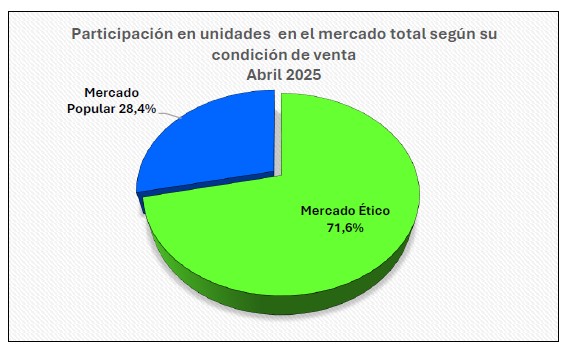

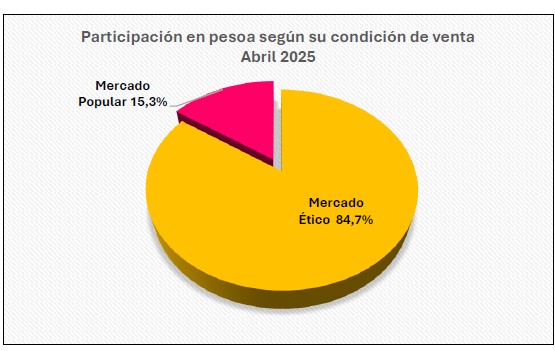

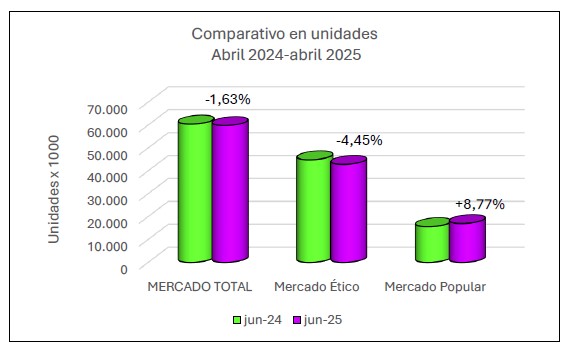

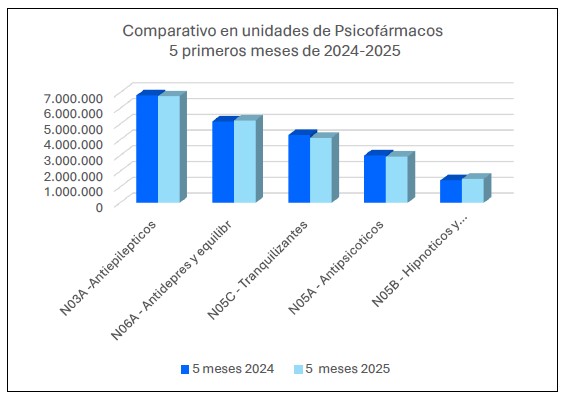

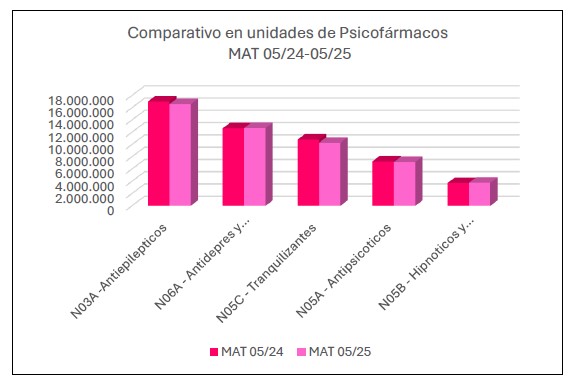

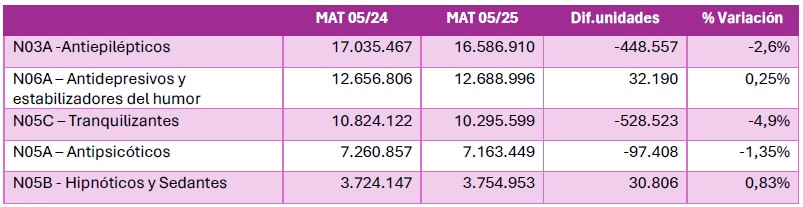

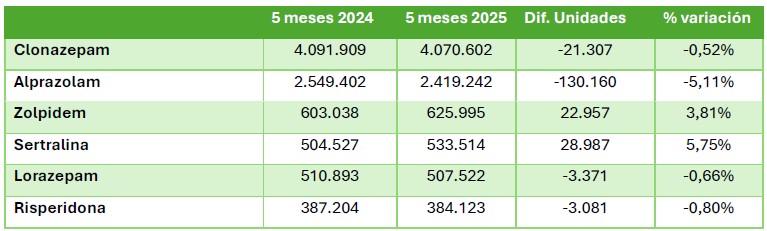

Comparativo en unidades del primer semestre de 2024 con igual período de 2025

El grupo terapéutico musculoesquelético reúne a los medicamentos empleados principalmente para el tratamiento del dolor, la inflamación, las contracturas musculares y las patologías reumáticas u óseas. Dentro de esta categoría se incluyen los antirreumáticos y analgésicos no esteroides (AINEs), los miorrelajantes de acción central, los analgésicos tópicos, las asociaciones con corticoides, así como los reguladores del metabolismo óseo y los agentes antirreumáticos específicos. Se trata de productos de alta utilización en la práctica clínica, tanto para el abordaje de enfermedades crónicas como artrosis, artritis u osteoporosis, como en cuadros agudos de dolor musculoesquelético.

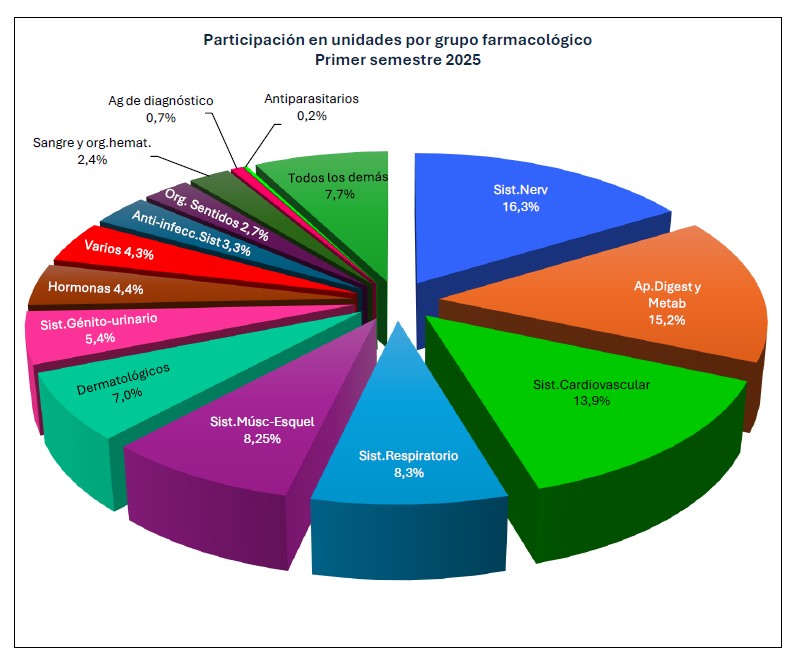

En la Tabla Nº1 se presenta el grupo farmacológico “M” de la clasificación ATC (Anatómica, Terapéutica y Química, por sus siglas en inglés), que incluye los medicamentos que actúan sobre el sistema musculoesquelético. Cada subgrupo se desglosa para detallar con mayor precisión los distintos tipos de fármacos dentro de este grupo, facilitando así su análisis y comprensión.

Tabla Nº1

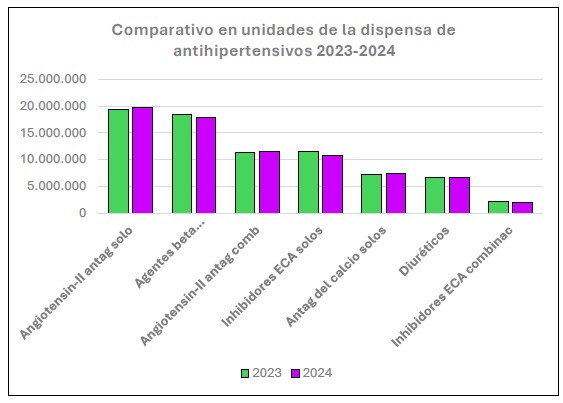

El siguiente gráfico, Nº1, presenta la comparación en unidades vendidas por subgrupo terapéutico,La comparación entre el primer semestre de 2024 y el mismo período de 2025 evidencia un crecimiento sostenido en el consumo total, con dinámicas diferenciadas según el subgrupo terapéutico, lo que posibilita identificar las categorías con mayor participación y las tendencias de aumento o disminución en la demanda.

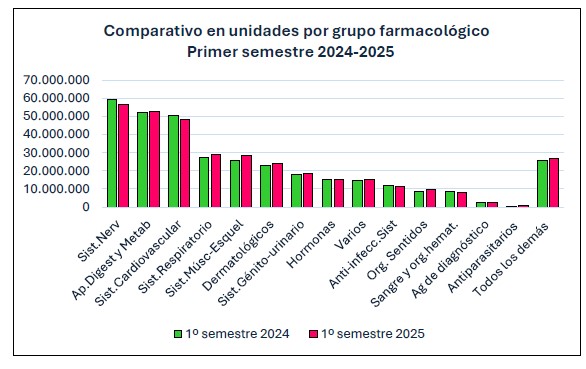

Gráfico Nº1. Datos IQVIA. Producción propia

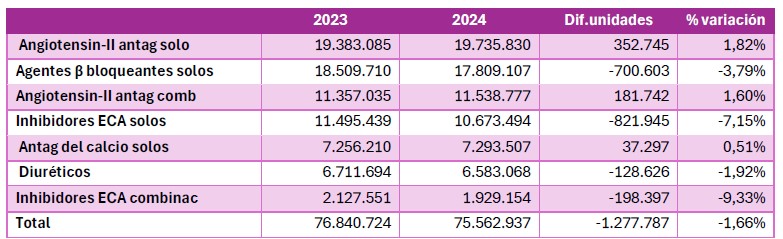

Con el fin de complementar la visualización del gráfico de barras, se presenta la siguiente tabla comparativa que detalla las unidades dispensadas en cada subgrupo terapéutico del sistema musculoesquelético durante el primer semestre de 2024 y 2025. Además, se incluyen las diferencias absolutas en unidades y la variación porcentual, lo que permite dimensionar, con mayor precisión,el aporte de cada categoría al crecimiento total del mercado y detectar los subgrupos con tendencias positivas o negativas.

Tabla Nº2

Los antiinflamatorios no esteroides (AINEs) constituyen el grupo de mayor participación y motor principal del incremento total, con más de 19 millones de unidades en el período considerado de 2025. También destacan los aumentos en miorrelajantes de acción central, antirreumáticos y analgésicos tópicos, y las asociaciones con corticoides, lo que refleja una creciente demanda de tratamientos sintomáticos para cuadros agudos o de corta duración.

Crecimiento global

El mercado total de los productos del Sistema Musculoesquelético pasó de 25,96 millones a 28,68 millones de unidades, con un aumento de 2,72 millones de unidades (+10,48%).

Subgrupo líder: Antiinflamatorios y analgésicos no esteroides (AINEs)

De 17,06 millones a 19,11 millones de unidades (+11,99%).

Participan con el 67% y explican las tres cuartas partes del crecimiento total del segmento.

Crecimiento destacado

Antirreumáticos y antiinflamatorios tópicos: +17,08% (el mayor crecimiento relativo).

Asociación antirreumáticos + corticoides: +13,88%.

Ambos grupos muestran un uso creciente de tratamientos combinados y de aplicación local.

Crecimiento moderado

Miorrelajantes de acción central: +7,33%.

Otros productos musculoesqueléticos: +4,48%.

Caídas

Reguladores del calcio óseo: -8,46%.

Agentes antirreumáticos específicos: -5,30%.

Sugiere una reducción en la prescripción/dispensación de terapias crónicas de hueso y reumatológicas específicas.

Conclusiones

Los resultados del análisis indican que los subgrupos de mayor crecimiento, como los AINEs, los antirreumáticos tópicos y las asociaciones con corticoides, continúan siendo los principales impulsores del mercado musculoesquelético.

Dado que muchos de estos productos, especialmente los AINEs y los preparados tópicos, se encuentran disponibles como medicamentos de venta sin prescripción, es fundamental considerar el impacto de la automedicación y el rol del farmacéutico en la orientación al paciente, asegurando un uso seguro y adecuado de estos tratamientos.

En contraste, los reguladores del calcio óseo y los agentes antirreumáticos específicos presentaron caídas significativas, lo que sugiere una menor utilización de terapias crónicas vinculadas al hueso y a patologías reumatológicas específicas.