Comparativo con los dos meses próximos anteriores

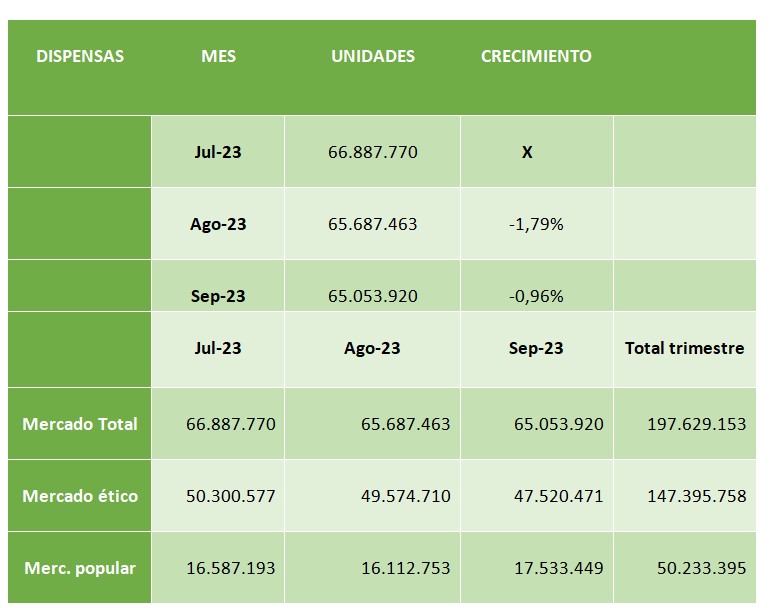

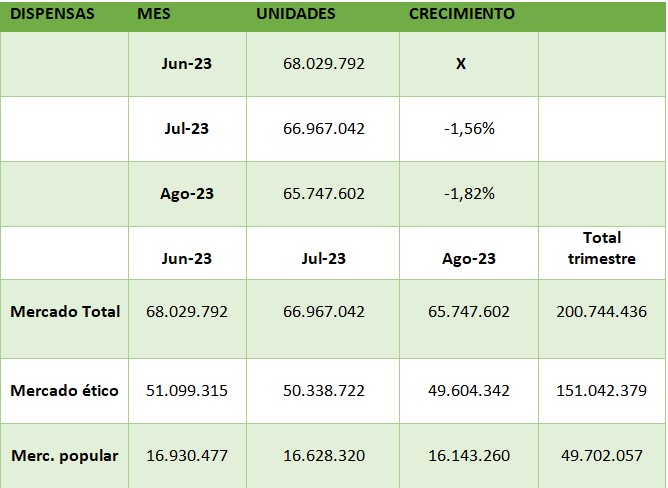

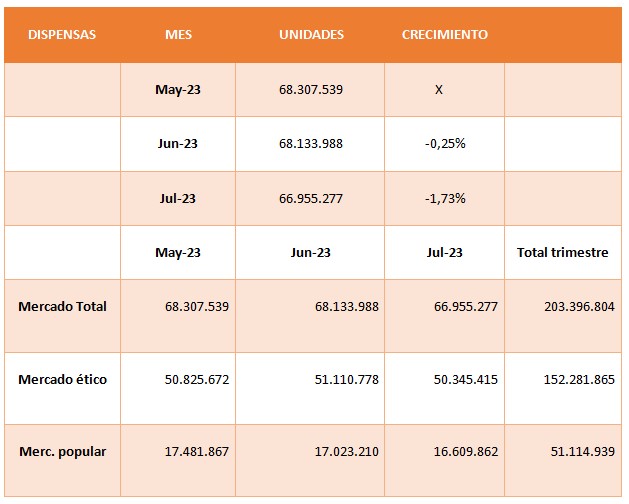

En el cuadro y el gráfico que publicamos a continuación (Nº1) se expresan las dispensas en unidades de los meses de julio, agosto y septiembre de 2023, como así también sus tasas de crecimiento, que en este último mes son negativas, tanto para el mercado total como para el ético en los siguientes porcentajes: -0,96% y -4,14% respectivamente. El mercado evidencia salto positivo del 8,82%.

Cuadro Nº1

Cuadro Nº1

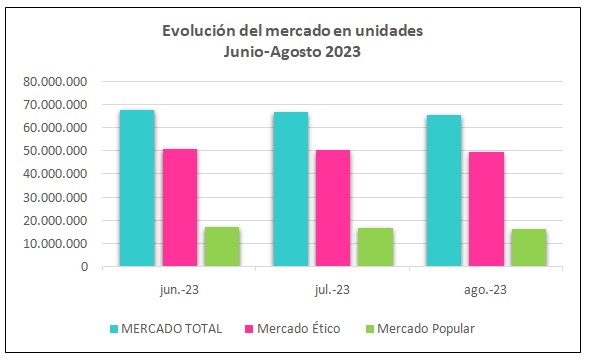

Gráfico Nº1. Datos IQVIA. Producción propia

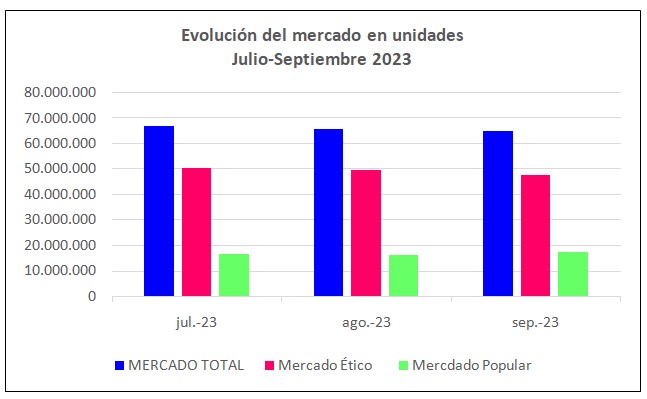

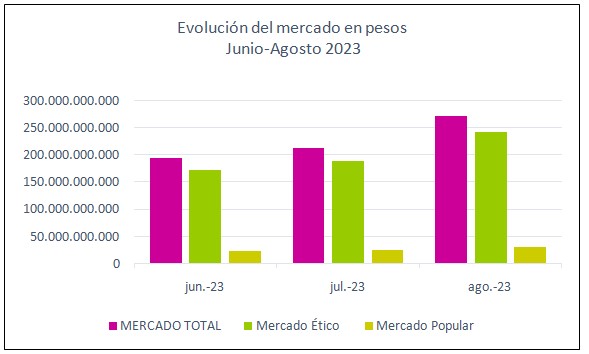

El mismo análisis se realiza con los montos en moneda local (Gráfico Nº2).

Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia

El cuadro Nº2 muestra las variaciones en porcentaje respecto del mes anterior.

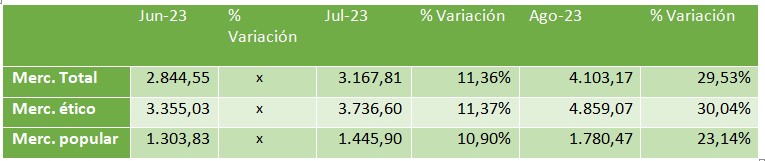

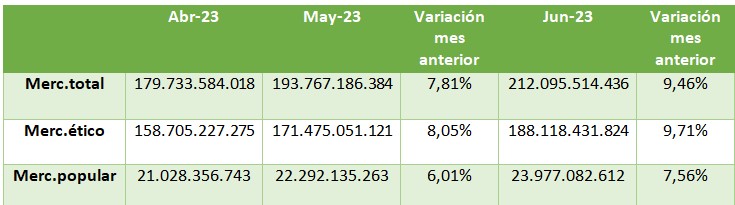

Variación del monto de las dispensas en el período considerado en pesos

Cuadro Nº2

Cuadro Nº2

En moneda local la evolución es negativa tanto para el mercado total y el ético, en los siguientes porcentajes -0,86 % y -2,17 % respectivamente. El mercado popular presenta un crecimiento del 10,18%. La comparación se realiza con el mes próximo anterior.

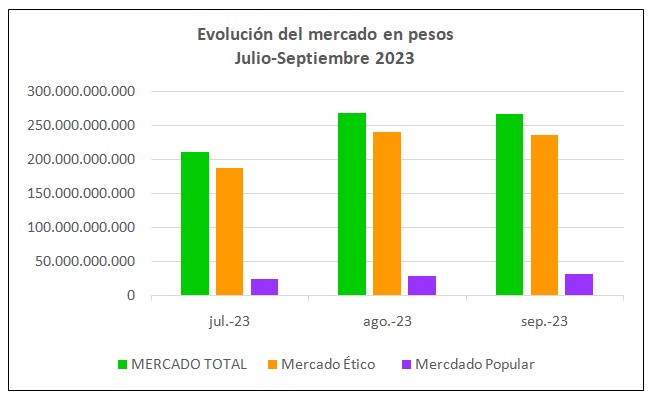

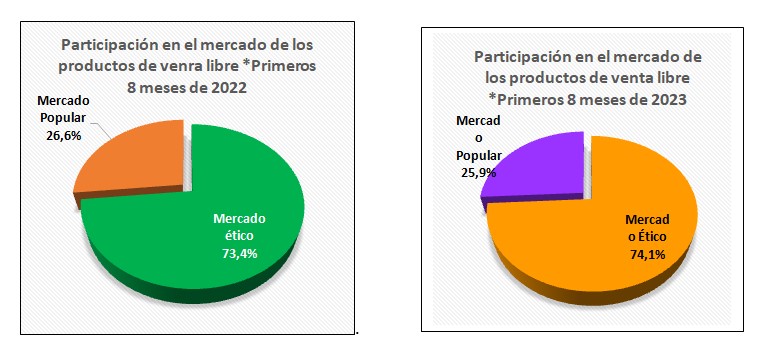

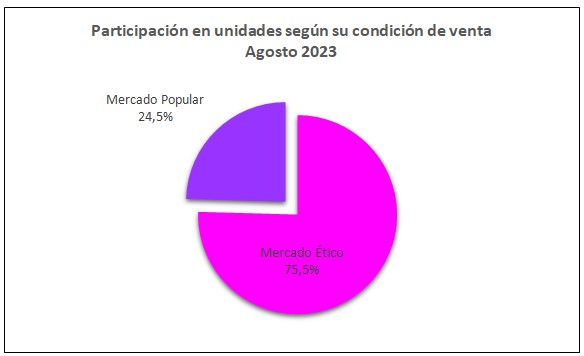

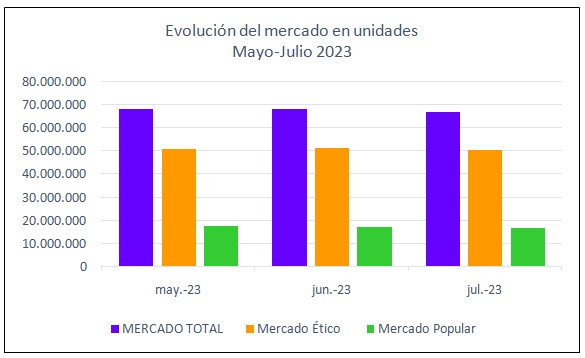

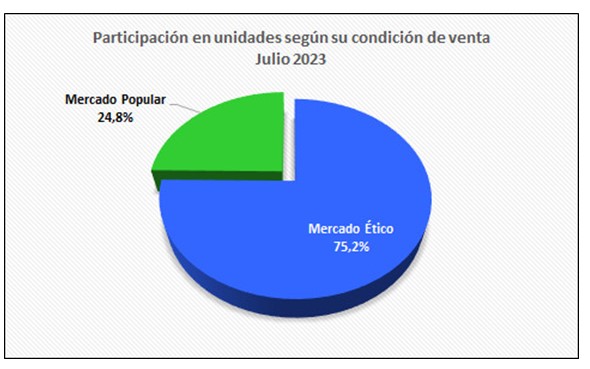

En el gráfico siguiente (Nº3), se representa la participación en unidades de los productos por su condición de dispensación en el mercado total del medicamento. El porcentaje histórico se encuentra cercano al 25% para los medicamentos del mercado popular, en el caso particular de septiembre de 2023, representan el 27 %. Este aumento representa 2 puntos sobre el histórico y puede deberse a la profusa publicidad en los medios de comunicación que incitan a la automedicación y al autocuidado.

Uno de cada cuatro medicamentos dispensados es de Venta Libre

Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia

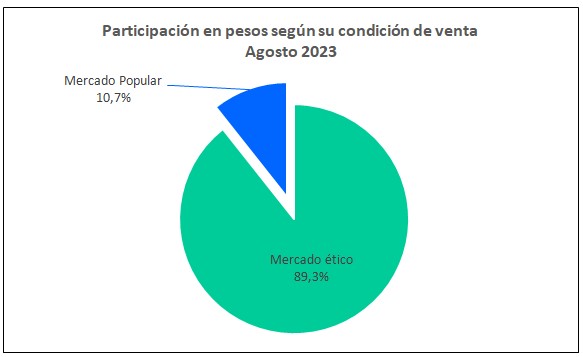

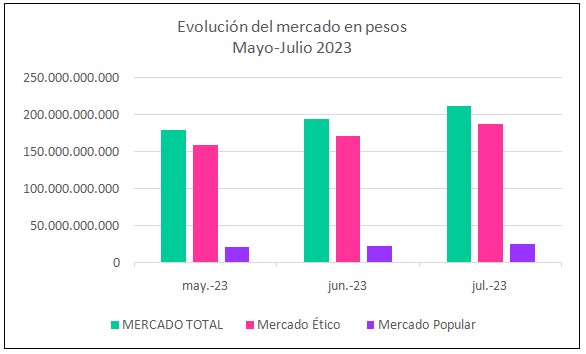

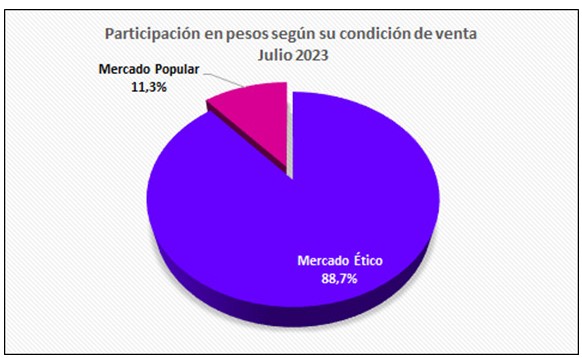

El mismo análisis se realiza con los montos en moneda local y la participación en el mercado según su condición de dispensa, reservando al mercado popular un histórico cercano al 10%. (Gráfico Nº4). En el mes considerado llega al 12%. La mayor cantidad de unidades dispensadas han aumentado en forma paralela la participación en pesos.

Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia

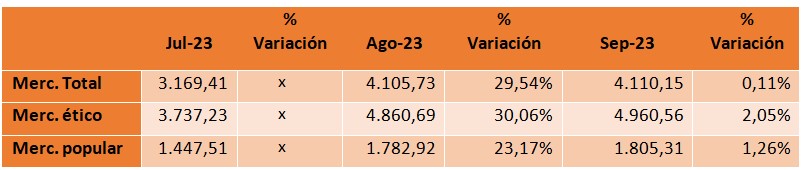

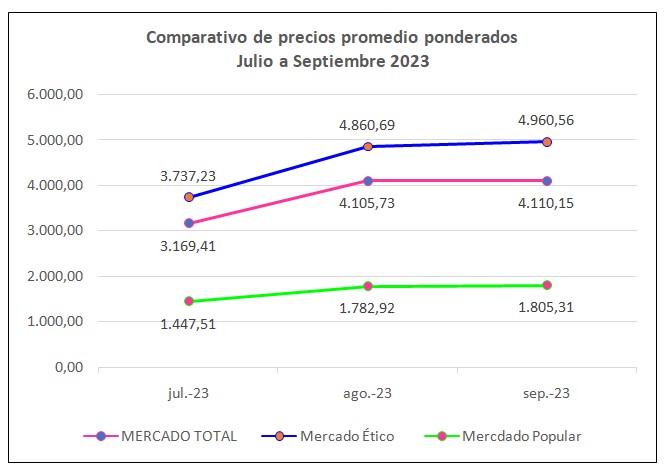

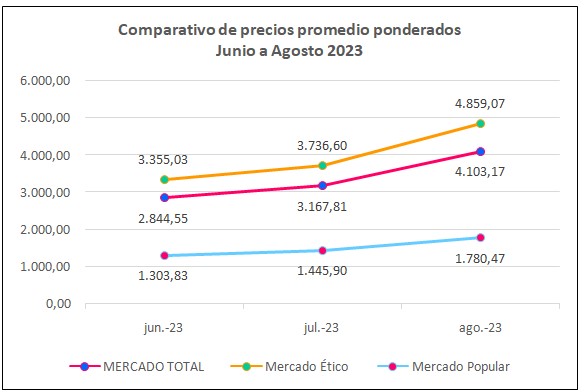

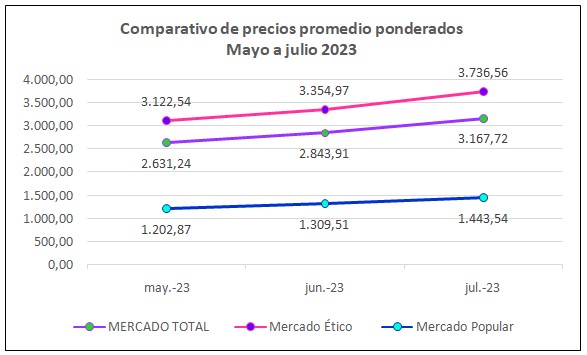

Se analiza a continuación el precio promedio ponderado del mercado total y también discriminados por su condición de dispensación en el período objeto de estudio (septiembre de 2023).

Recordemos que el precio promedio ponderado es la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas. (Cuadro Nº3 y Gráfico Nº5).

Cuadro Nº3

Cuadro Nº3

La variación de los precios promedio es positiva en los siguientes porcentajes 0,11% y 2,05% para el mercado total y el ético. El mercado popular evidencia un aumento en sus PPP del 1,26%. La inflación, según INDEC alcanzó al 12,8% en septiembre de 2023.

Luego de la devaluación posterior a las PASO (Elecciones Primarias Abiertas Simultáneas y Obligatorias), en agosto, los precios de los medicamentos se dispararon en altos porcentajes. Es en ese momento que el gobierno acordó con la industria farmacéutica el congelamiento de los precios de los medicamentos hasta el 31 de octubre.

Gráfico Nº5. Datos IQVIA. Producción propia

Gráfico Nº5. Datos IQVIA. Producción propia

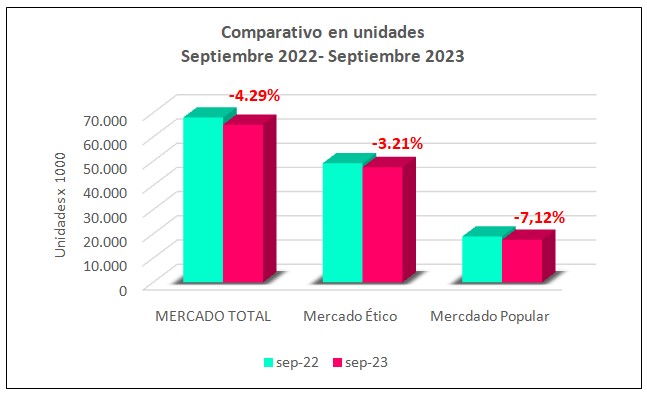

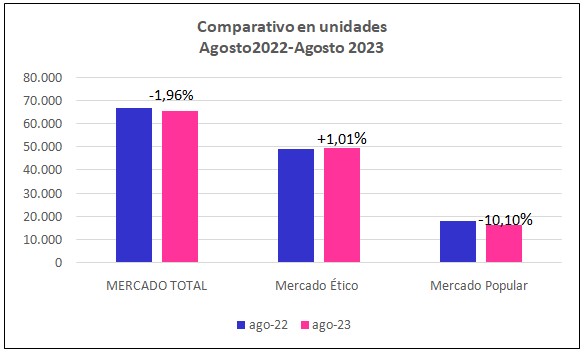

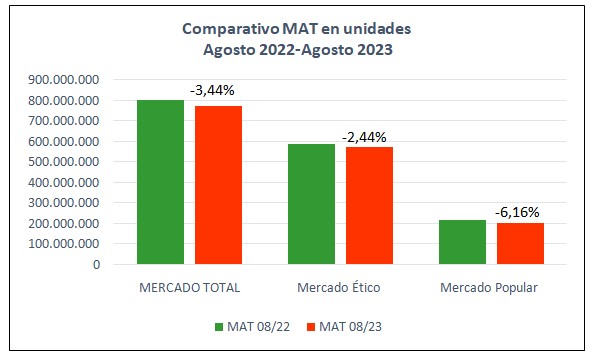

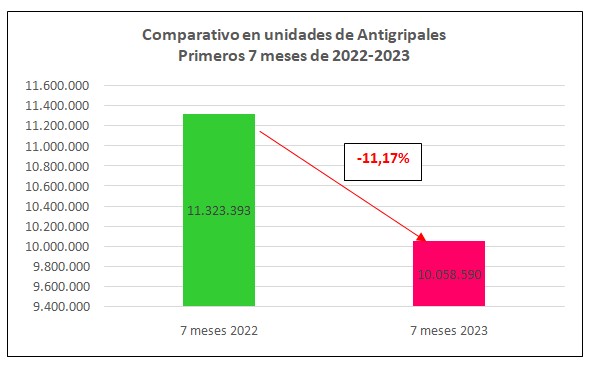

Se realiza la comparación en unidades con el mismo mes del año anterior. Gráfico Nº6.

Se evidencia un decrecimiento tanto para el mercado total, el ético y el popular en los siguientes porcentajes: -4,29%, -3,21% y -7,12%. Caída importante del mercado del medicamento en unidades.

Gráfico Nº6. Datos IQVIA. Producción propia

Gráfico Nº6. Datos IQVIA. Producción propia

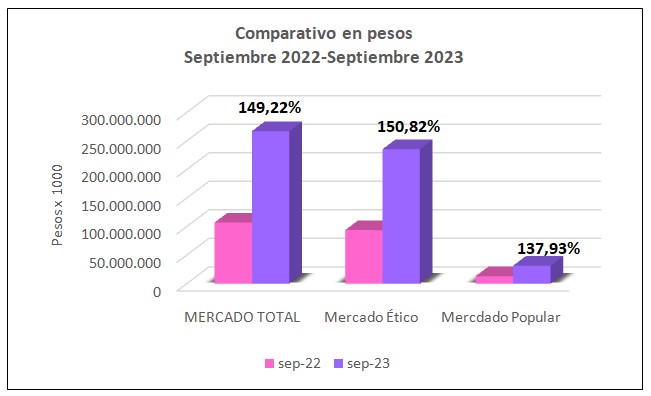

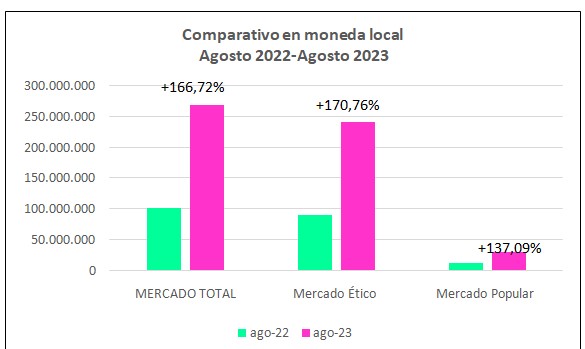

Si realizamos la misma comparación en valores, se obtienen los siguientes resultados (Gráfico Nº7).

Gráfico Nº7. Datos IQVIA. Producción propia

Gráfico Nº7. Datos IQVIA. Producción propia

Las variaciones son positivas, llegando al 149,22% en el mercado total, al 150,82% en el mercado ético y al 137,93% en el mercado popular. Recordemos que la variación interanual a septiembre de los precios al consumidor según INDEC llega al 138,30%.

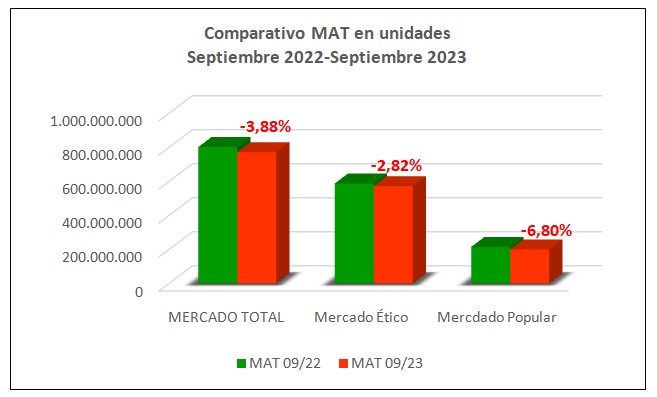

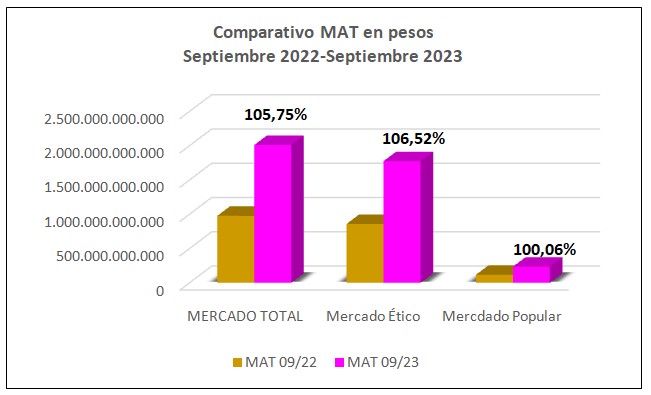

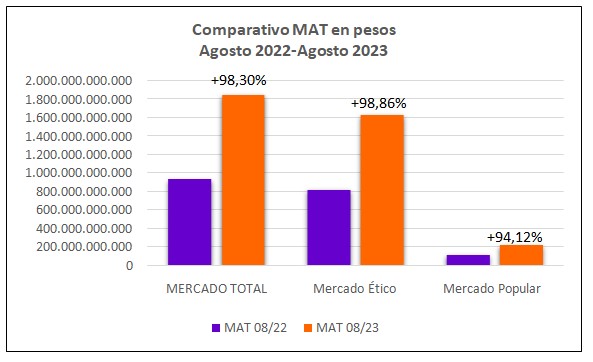

Analizamos ahora el MAT (Total Año Movible) por sus siglas en inglés para poder describir la evolución del mercado farmacéutico incluyendo los 12 meses precedentes a cualquier mes del año que se elija, en este caso septiembre. Se realiza el análisis tanto en unidades como en pesos. (Gráficos Nº8 y Nº9).

Gráfico Nº8. Datos IQVIA. Producción propia

Gráfico Nº8. Datos IQVIA. Producción propia

Gráfico Nº9. Datos IQVIA. Producción propia

Gráfico Nº9. Datos IQVIA. Producción propia

El MAT en unidades arroja valores negativos, indicando una baja de unidades de envases vendidos, en los siguientes porcentajes: mercado total -3,88%, ético -2,82% y popular -6,80%; en moneda local las variaciones son positivas en los siguientes porcentajes: 105,75% en el mercado total, 106,52% en el mercado ético y 100,06% en el mercado popular.

Conclusiones

En el mes de septiembre de este año el mercado farmacéutico decrece con relación al mes de agosto en un -0,96% en unidades, y si la comparación la realizamos contra el mismo periodo del año 2022, mantiene una tendencia decreciente de un -4,29%.

En valores, se observa un decrecimiento mensual del 0,86%, y la comparación contra el mismo período del año anterior evidencia un alza del 149,22%.

El MAT muestra un crecimiento en valores de un 105,75% y un decrecimiento en unidades del -3,88%.

Los precios promedio ponderados crecen tanto en el mercado total como en el ético y popular con aumentos del 0,11%, 2,05% y 1,26% respectivamente. El gran salto se dio en agosto después de la devaluación realizada con posterioridad a las PASO. Está vigente un acuerdo del gobierno con la industria farmacéutica que contempla el congelamiento de los precios de los medicamentos hasta el 31 de octubre próximo.

Los medicamentos de venta sin prescripción representan el 27% del mercado en unidades, incrementando en 2 puntos su histórico, ya que por efecto de la publicidad habrían aumentado su demanda. Participan con el 12% del total facturado.

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Cuadro Nº2

Cuadro Nº2

Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Cuadro Nº1

Cuadro Nº1 Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Cuadro Nº2

Cuadro Nº2 Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.