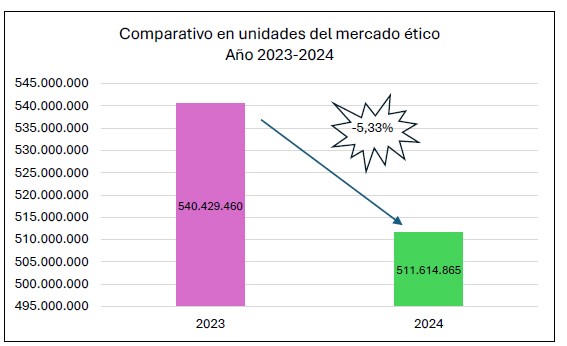

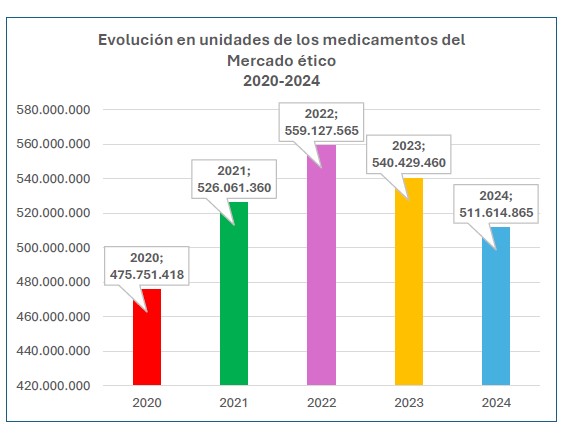

Comparativo con 2023

La glándula tiroides sintetiza y libera principalmente dos hormonas: levotiroxina (T4) y triyodotironina (T3). La mayor parte de la producción hormonal de la tiroides corresponde a la levotiroxina, una hormona con menor actividad biológica que la triyodotironina. Sin embargo, la T3, que es más activa, se produce en su mayoría a partir de la conversión periférica de T4 en los tejidos donde estas hormonas ejercen su acción.

Las hormonas tiroideas cumplen funciones vitales en el organismo: regulan el metabolismo energético, ayudan a mantener la temperatura corporal y aseguran el funcionamiento adecuado de órganos como el cerebro, el corazón, los músculos y otros tejidos.

El hipotiroidismo es la causa más común por la cual se indica el tratamiento sustitutivo con hormona tiroidea. Se estima que afecta entre el 0,35% y el 1,0% de la población general. Existe también una forma más frecuente llamada hipotiroidismo subclínico, con una prevalencia aproximada del 7,5%, caracterizada por niveles elevados de TSH (hormona estimulante de la tiroides) y concentraciones normales o bajas de T4 libre.

El objetivo del tratamiento con hormona tiroidea, usualmente con levotiroxina sintética, es reproducir, lo más fielmente posible, la función fisiológica de la tiroides sana, restaurando un estado eutiroideo (función tiroidea normal).

Terapéutica de reemplazo de las hormonas tiroideas naturales

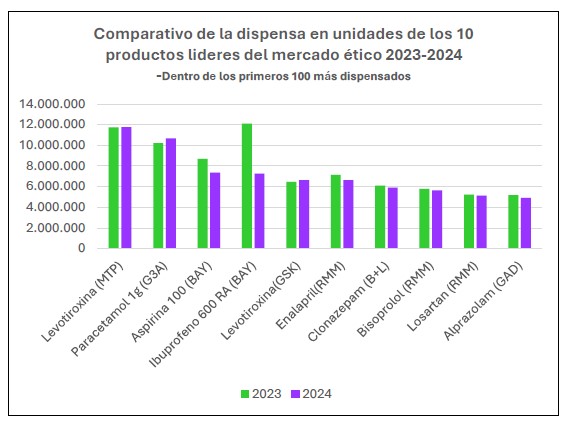

Los productos que contienen esta droga son muy dispensados, siendo las marcas líderes las correspondientes a los laboratorios Montpellier y Glaxo Smith Kline. También hay presentaciones en el mercado de los laboratorios Elea y Fabra.

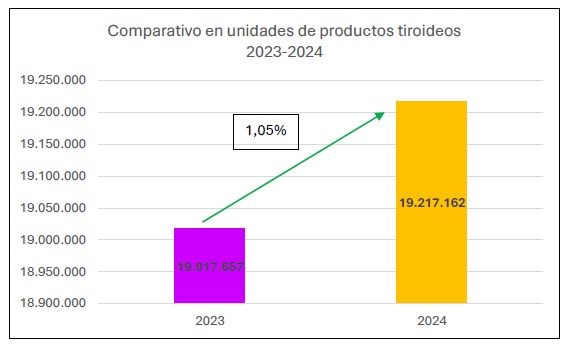

Comparando 2024 con el año anterior, se evidencia un aumento en la dispensa de productos tiroideos del 1,05%, representado por 200 mil unidades aproximadamente.

Gráfico Nº1. Datos IQVIA. Producción propia.

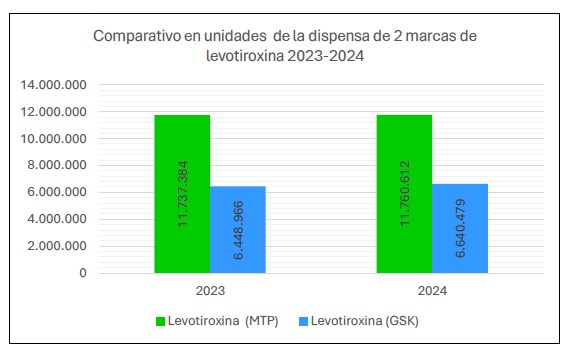

En el gráfico a continuación se realiza el comparativo de las ventas durante el año 2023 y 2024 de las dos marcas más dispensadas de levotiroxina, de los laboratorios Montpellier (MTP)y Glaxo Smith Kline (GSK) en todas sus presentaciones. Las mismas abarcan dosis desde los 25 mcg hasta 200 mcg.

Gráfico Nº2. Datos IQVIA. Producción propia.

Para mayor claridad se realiza el cuadro Nº1

Cuadro Nº1

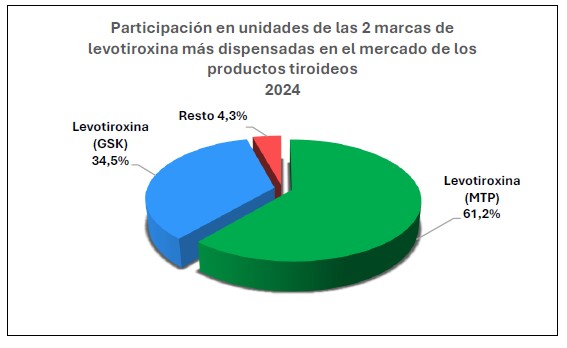

Si consideramos la participación de cada una de las marcas en el mercado de los productos tiroideos, obtenemos el siguiente gráfico (Nº3):

Gráfico Nº3. Datos IQVIA. Producción propia.

Gran concentración de 2 productos de distintos laboratorios en el mercado de los productos tiroideos.

El consejo farmacéutico es de relevancia para lograr resultados terapéuticos, ya que, si no se cumplen las

condiciones en la toma, el tratamiento puede no ser efectivo. Recordar siempre al dispensar:

Se tomará una dosis única por la mañana con el estómago vacío (al menos media hora antes del

desayuno), preferiblemente con un poco de líquido, por ejemplo, medio vaso de agua.

Conclusiones

Durante 2024 se dispensaron aproximadamente 19,2 millones de unidades de levotiroxina, un 1,05% más

que en 2023.

Concentración de las dispensas en productos de 2 laboratorios, uno de ellos acapara el 61,2% del

mercado de levotiroxina y el que lo sigue el 34,5%.

Las marcas consideradas tienen presentaciones con una variación de dosis muy amplia, lo cual permite

ajustarse a las necesidades de los pacientes.

*Por expreso pedido de la empresa que provee los datos no se mencionan nombres comerciales.

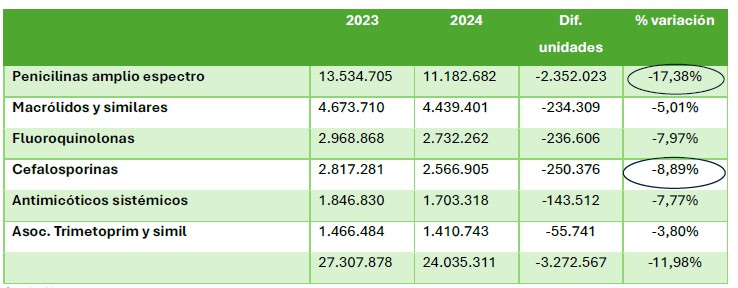

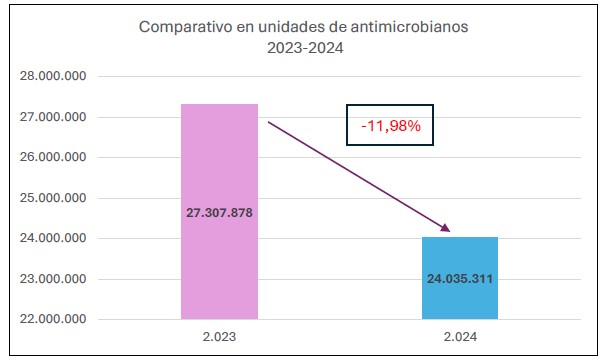

Cuadro Nº2

Cuadro Nº2

Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia.

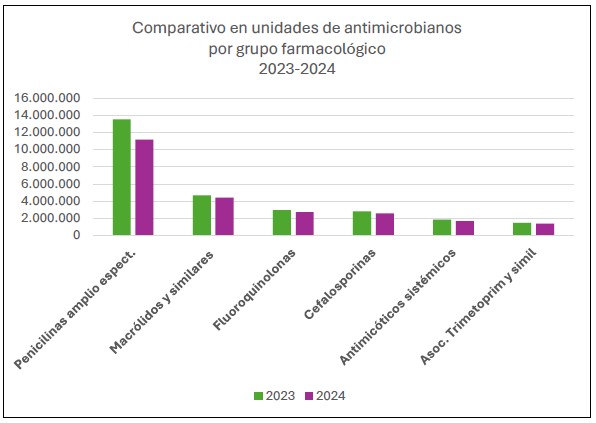

Gráfico Nº3. Datos IQVIA. Producción propia. Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

Cuadro Nº1

Cuadro Nº1

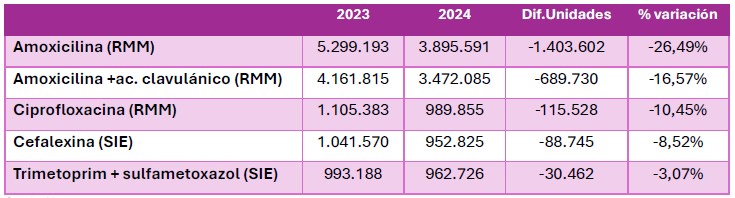

Cuadro Nº2

Cuadro Nº2

Cuadro Nº3

Cuadro Nº3

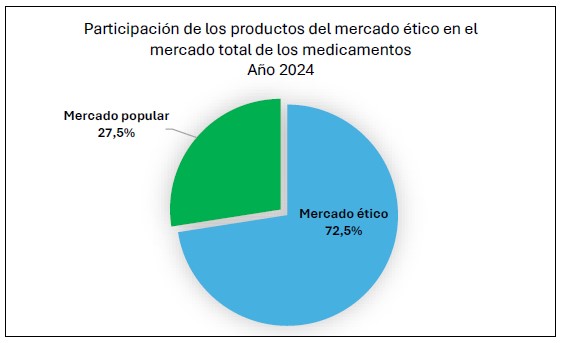

Cuadro Nº4

Cuadro Nº4