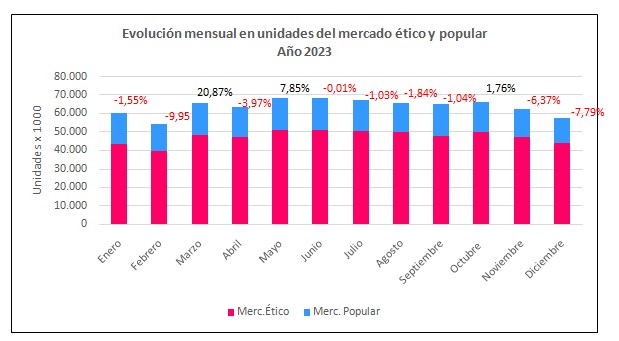

En este informe se realiza un análisis de las dispensas en unidades, discriminadas por su condición de venta, (venta bajo receta o receta archivada y venta sin prescripción) realizadas a lo largo del año 2023, según puede verse en el Gráfico Nº1.

Gráfico Nº1. Datos IQVIA. Producción propia.

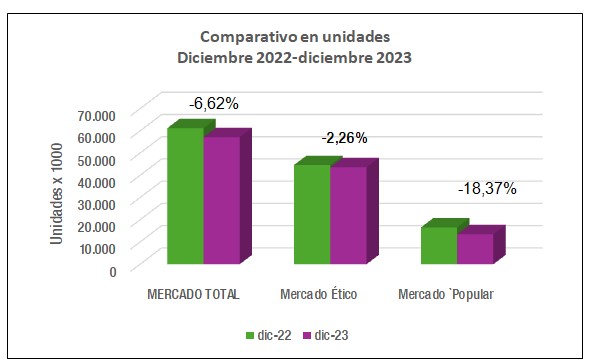

El comparativo se efectúa en forma mensual, y se consigna en la parte superior de las barras el porcentaje de variación con respecto al mes anterior. En 9 de los 12 meses hay variaciones negativas. La variación de enero se realiza contra las unidades dispensadas en diciembre de 2022, que alcanzaron 61,2 millones aproximadamente.

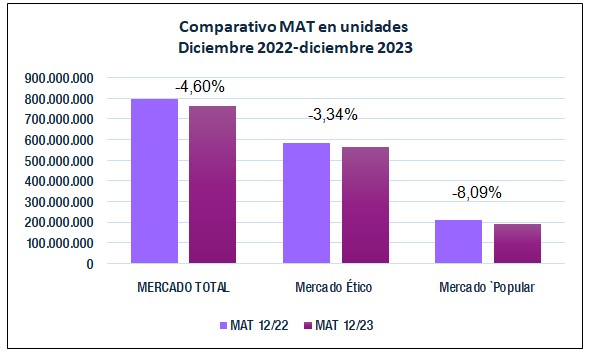

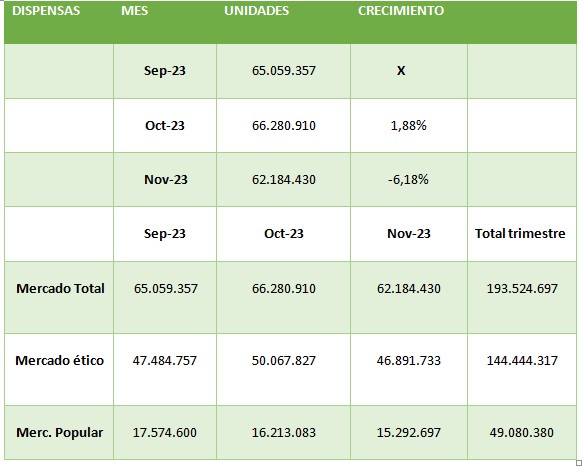

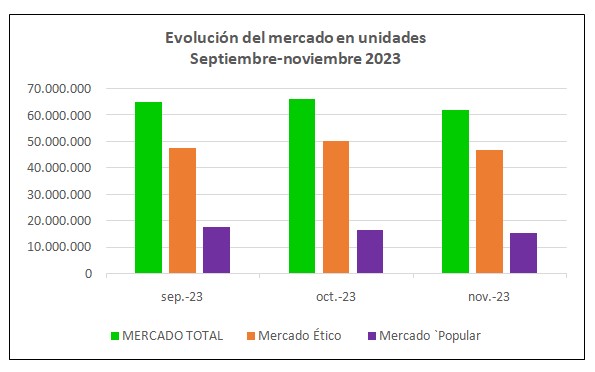

El mercado ha movido un total de 761.742.746 unidades, con un promedio mensual de ventas aproximado de 63,5 millones de unidades.

Durante 2023 se quiebra la tendencia alcista de los tres años próximos anteriores y culmina con una merma del -4,60%, representado por 36,7 millones menos de unidades dispensadas.

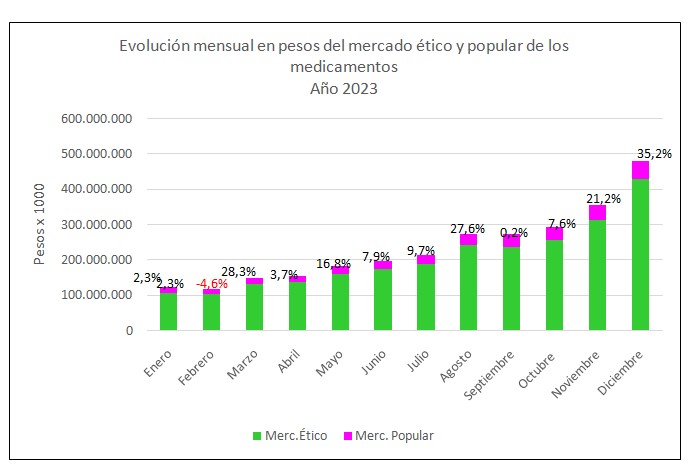

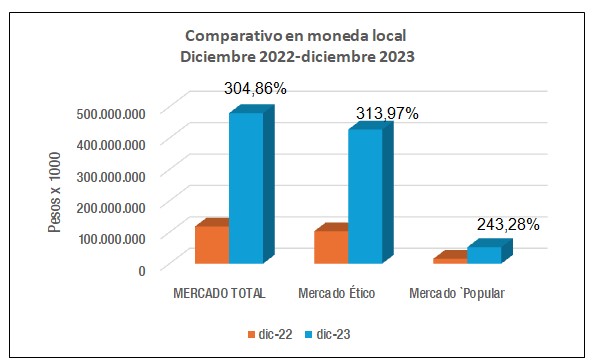

En el gráfico Nº2 se realiza también un comparativo mensual de las dispensas, discriminadas por su condición de venta, pero en esta ocasión en moneda local, consignando el porcentaje de variación sobre el mes anterior en la parte superior de las barras.

La variación de enero se realiza sobre la base del monto facturado en diciembre de 2022, que alcanzó a 118.443millones de pesos.

Durante el mes de septiembre el gobierno acuerda con la Industria farmacéutica un congelamiento de los precios, que se ve reflejado en el gráfico.

Gráfico Nº2. Datos IQVIA. Producción propia.

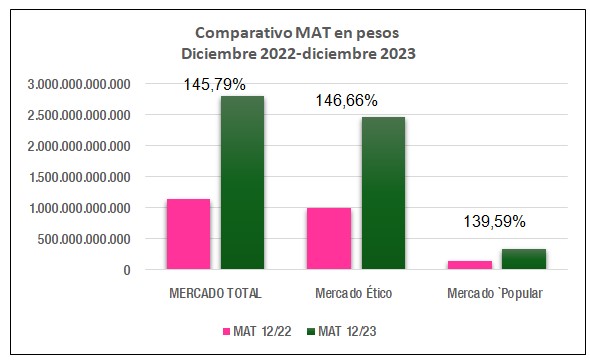

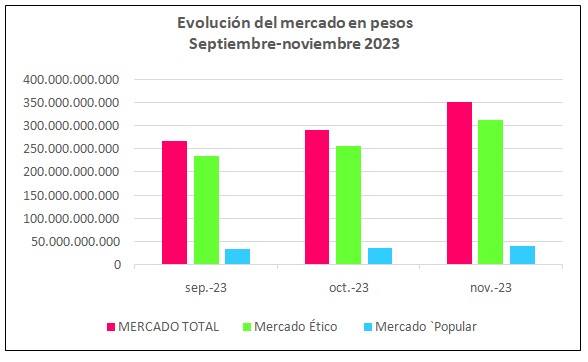

El monto en pesos durante al año 2023 ascendió a 2.8billones aproximadamente, con un promedio mensual cercano a los233 mil millones de pesos.

Comparado con 2022, el aumento fue del 145,8%, inferior al acumulado anual calculado por INDEC, que alcanzó al 211,4%

Conclusiones:

2023 presenta un decrecimiento del -4,60% en el volumen de unidades de producto dispensadas.

La evolución en pesos no superó a la inflación según INDEC (211,4%), ya que la diferencia en moneda local alcanza a 145,8% comparado con el año 2022.

Considerando la presencia de patologías crónicas, el aumento de su prevalencia y el incremento en la esperanza de vida debiera reflejarse en una demanda creciente de servicios de salud y consecuentemente de medicamentos. En 2023 esta situación no se estaría evidenciando, debido a los 36,7 millones menos de unidades dispensadas. Esta merma se debe a la acuciante situación económica por la que atraviesa el país, que ha afectado el poder adquisitivo de la población.

Gráfico N.º 1. Datos IQVIA. Producción propia.

Gráfico N.º 1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico N.º 2. Datos IQVIA. Producción propia.

Gráfico N.º 2. Datos IQVIA. Producción propia. Cuadro Nº1

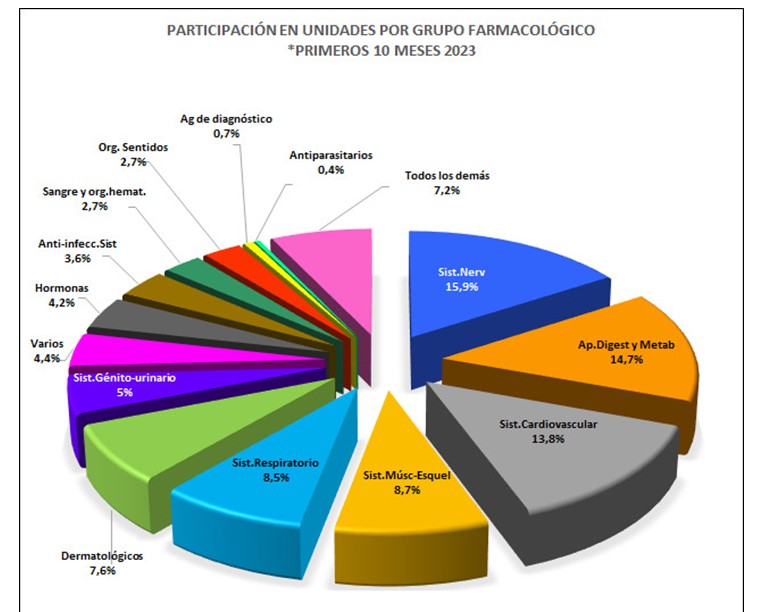

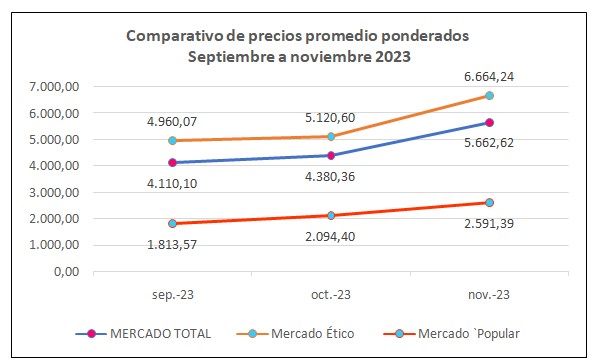

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

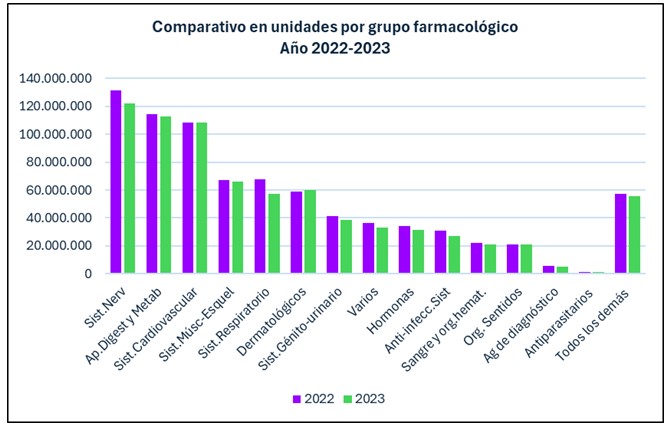

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

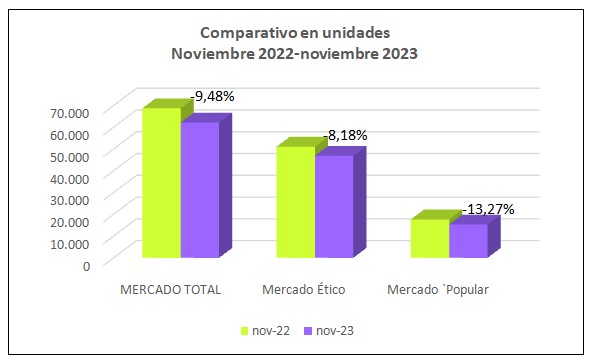

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

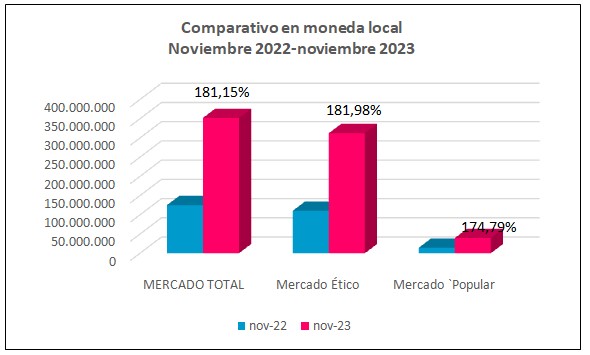

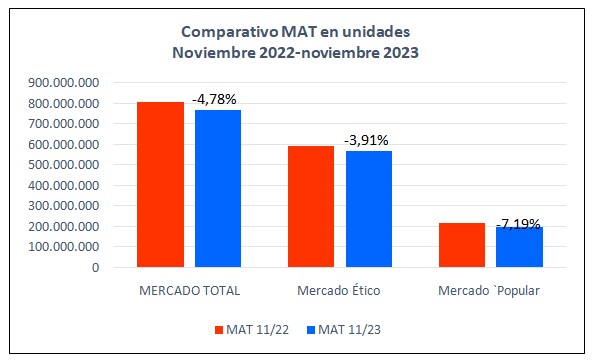

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia

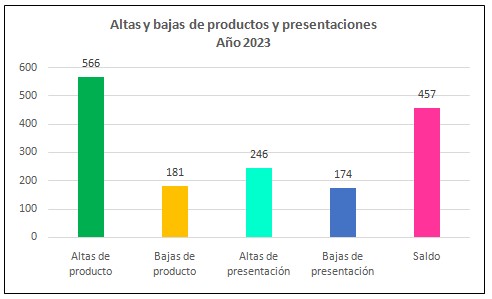

Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

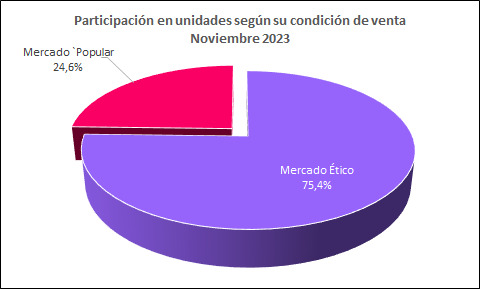

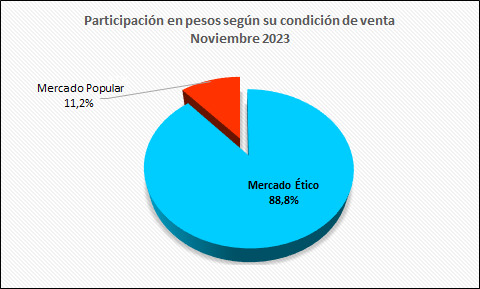

Gráfico Nº9.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

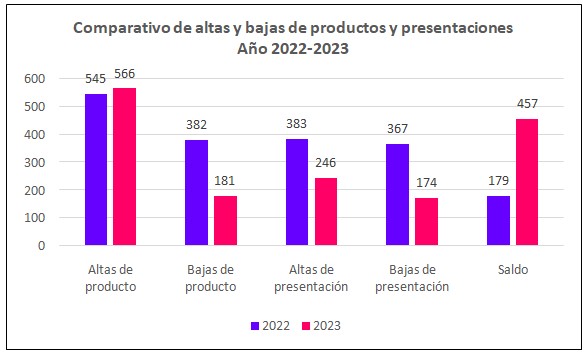

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

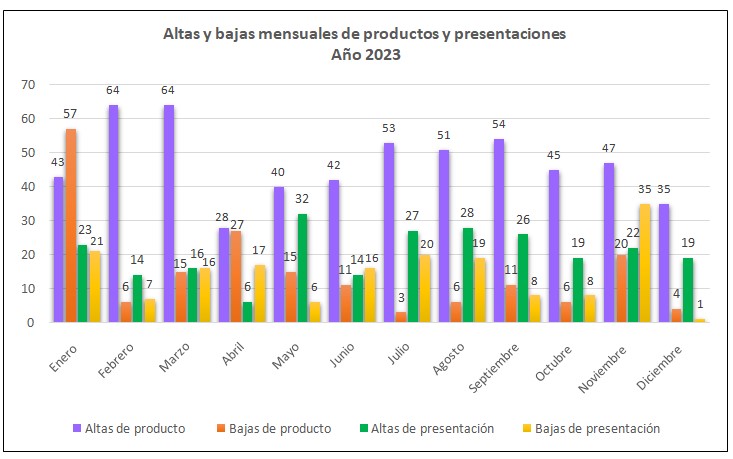

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia

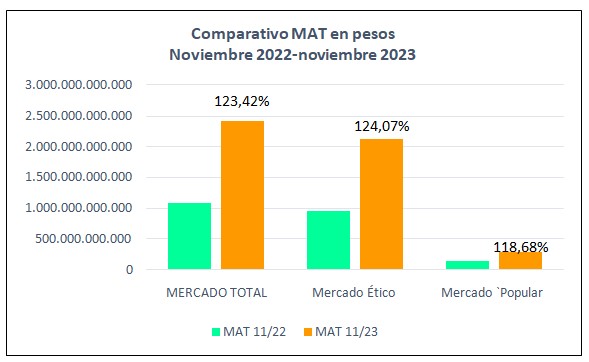

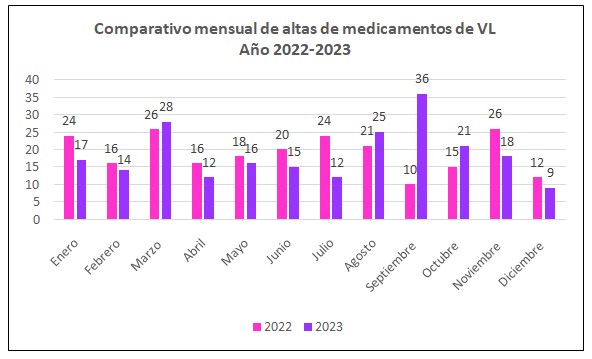

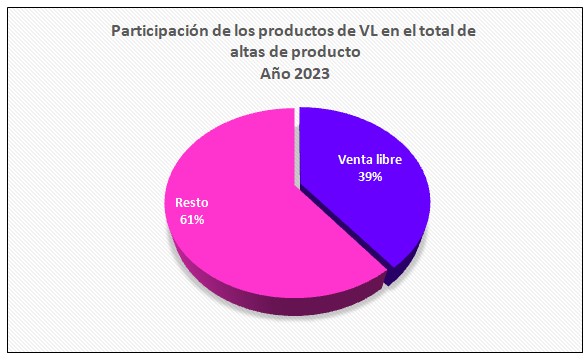

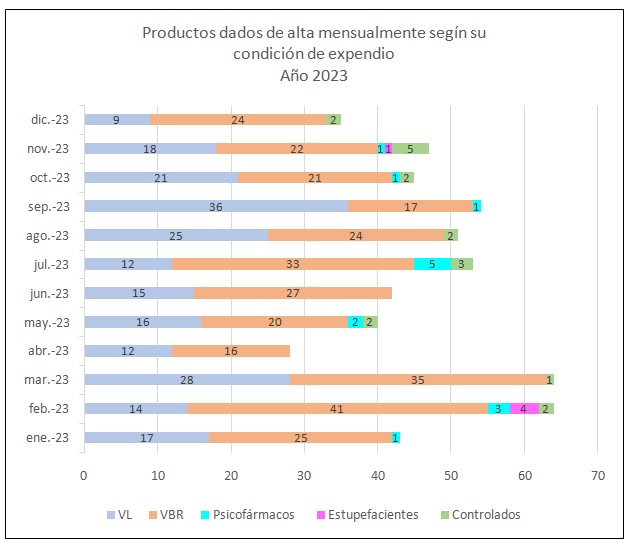

Gráfico Nº1. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº1. Datos Manual Farmacéutico. Producción propia. Gráfico Nº2. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº2. Datos Manual Farmacéutico. Producción propia. Gráfico Nº3. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº3. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia. Gráfico Nº5. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº5. Datos Manual Farmacéutico. Producción propia.

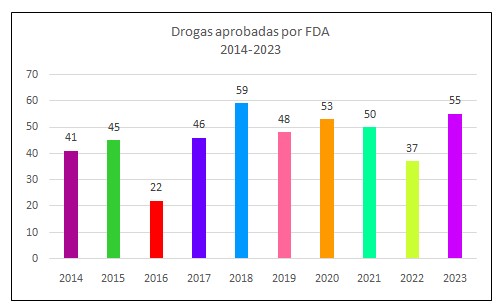

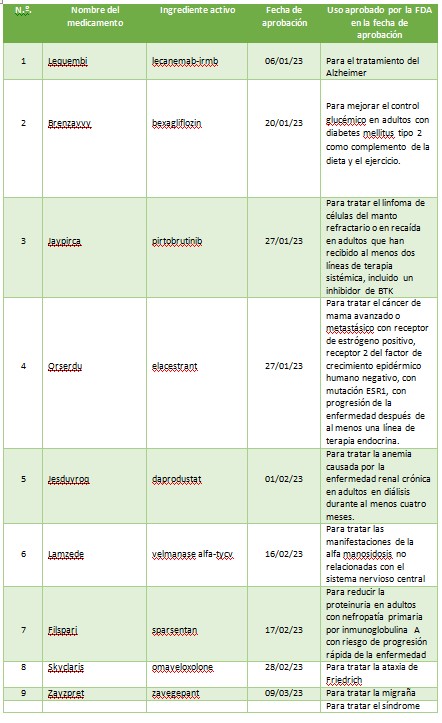

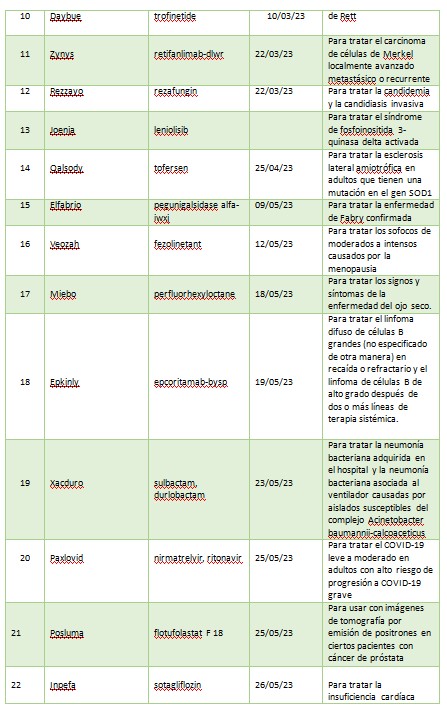

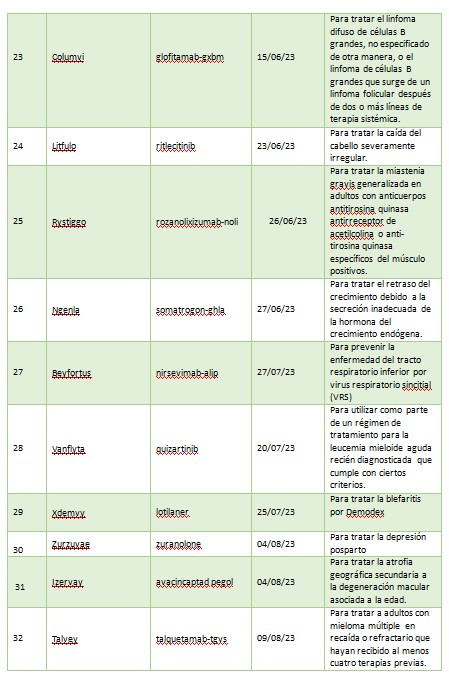

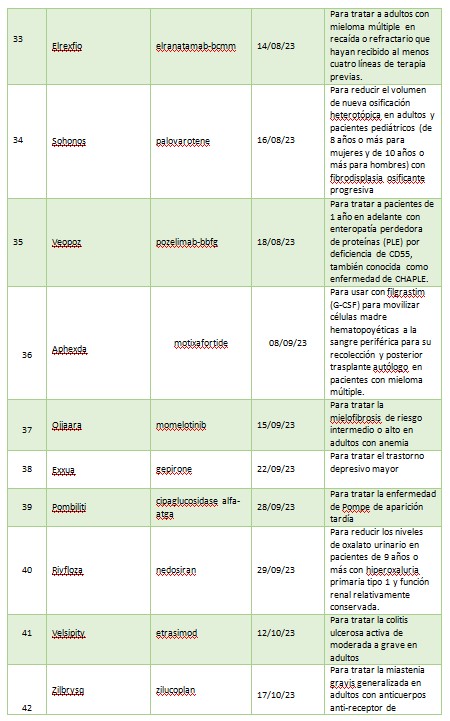

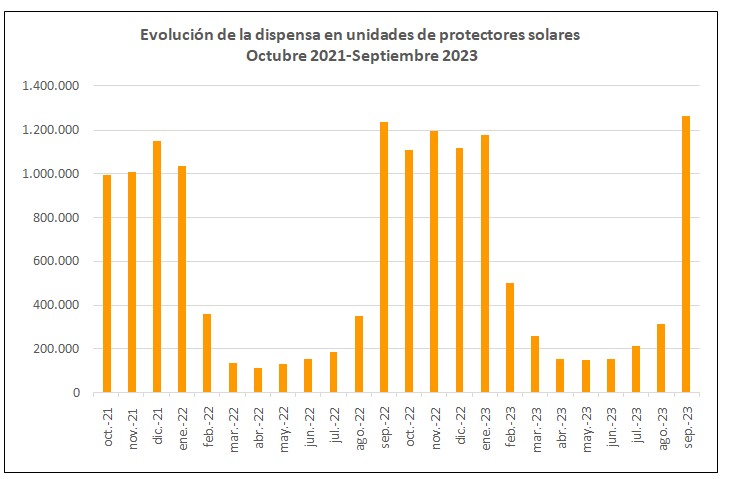

Gráfico Nº1. Fuente FDA. Producción propia

Gráfico Nº1. Fuente FDA. Producción propia

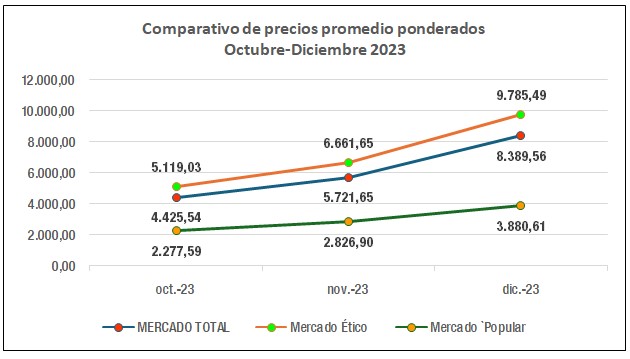

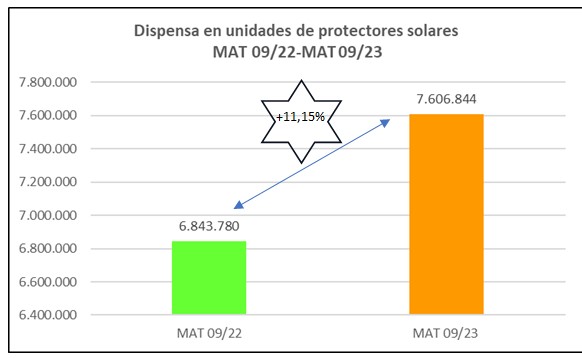

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

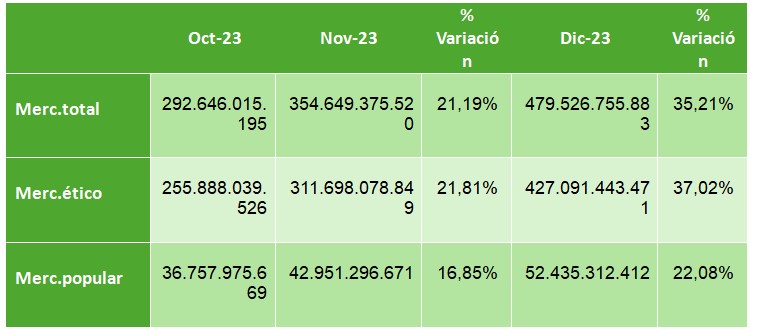

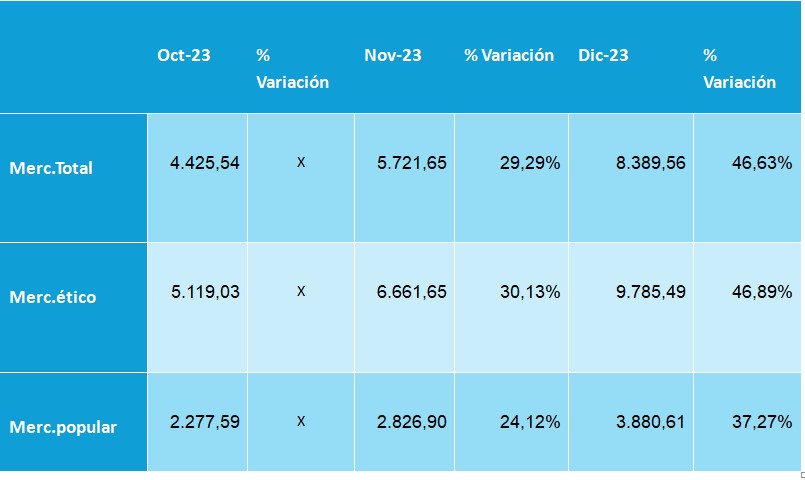

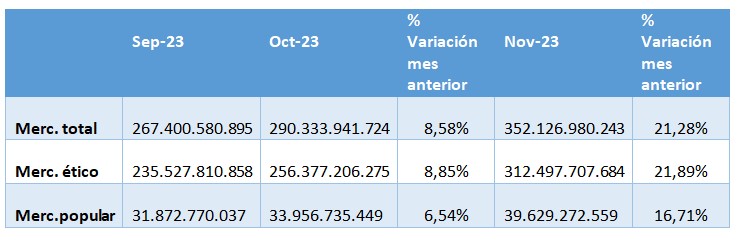

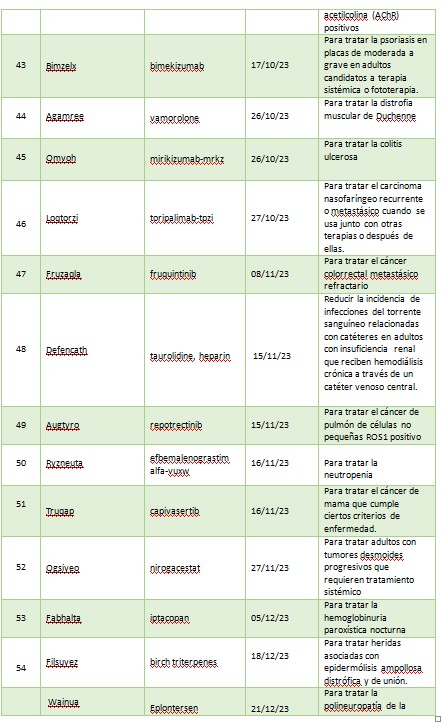

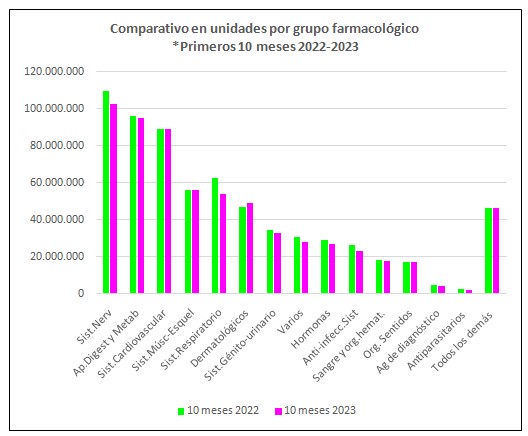

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

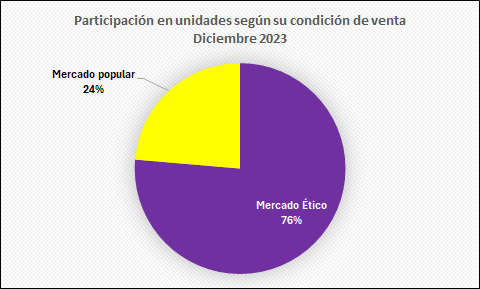

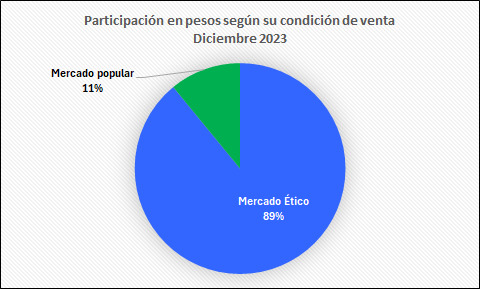

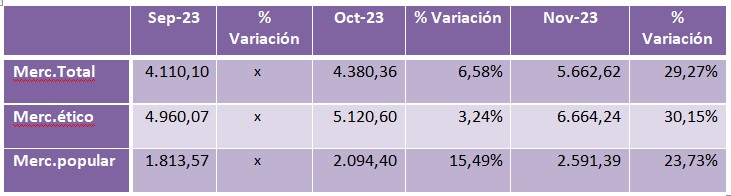

Cuadro Nº1

Cuadro Nº1