La insulina es una hormona producida por el páncreas para controlar el azúcar en la sangre. La diabetes puede ser causada por muy poca producción de insulina, resistencia a ésta o ambas. La inyección de insulina se usa para reemplazar la insulina que normalmente debería producir el cuerpo. Funciona ayudando a mover el azúcar de la sangre hacia los otros tejidos del cuerpo en donde se usa para generar energía. También evita que el hígado produzca más azúcar.

La tecnología recombinante del ADN ha permitido disponer de análogos de insulina humana para el tratamiento de la diabetes mellitus, cuya eficacia y seguridad han permitido mejorar el tratamiento de esta enfermedad.

Los análogos de la insulina imitan el patrón natural de liberación de insulina del cuerpo. Una vez absorbidos, actúan sobre las células como la insulina humana, pero se absorben desde el tejido graso de forma más predecible.

Los análogos de insulina pueden ser de acción rápida, como la insulina aspartat, lyspro y glulisina, o de acción prolongada como la insulina glargina, degludec y detemir.

La insulina se presenta como una solución (líquida) y una suspensión (líquido con partículas que se asentarán cuando esté estable) para que se inyecte de manera subcutánea (bajo la piel).

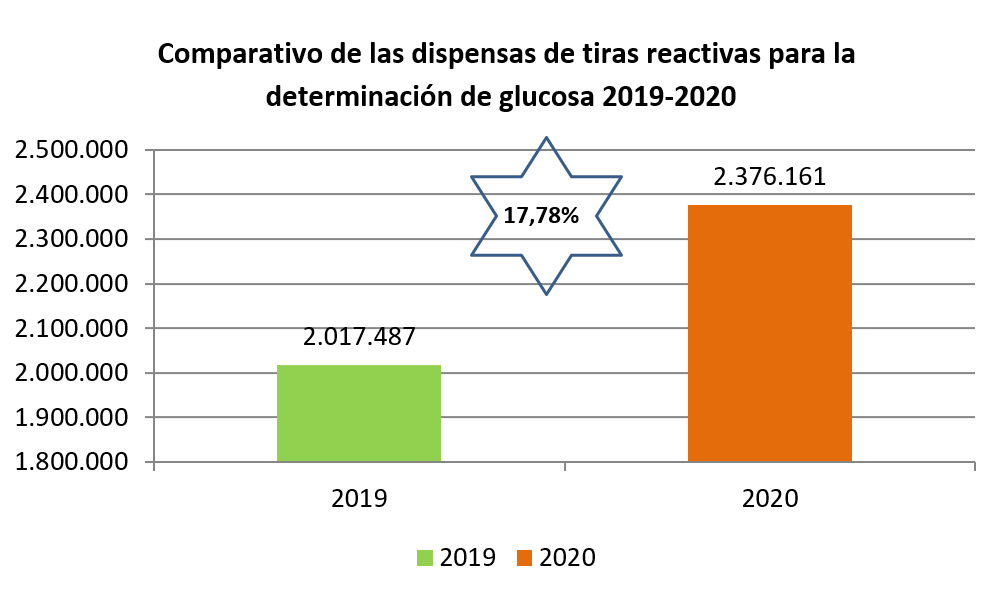

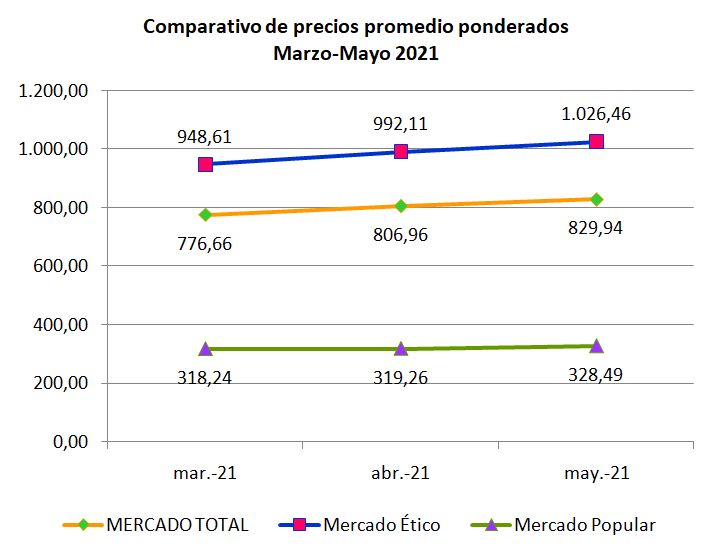

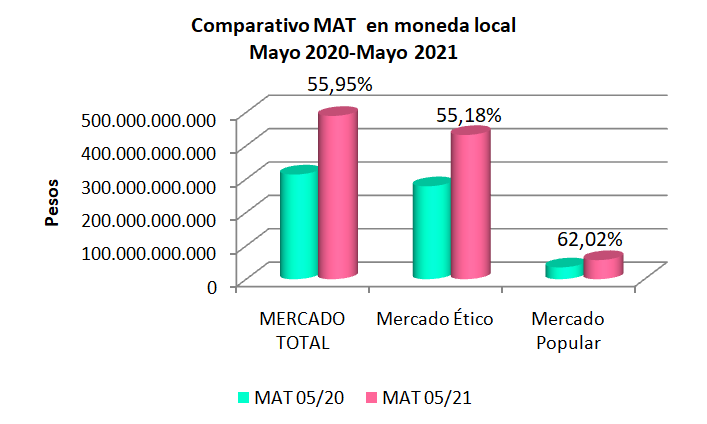

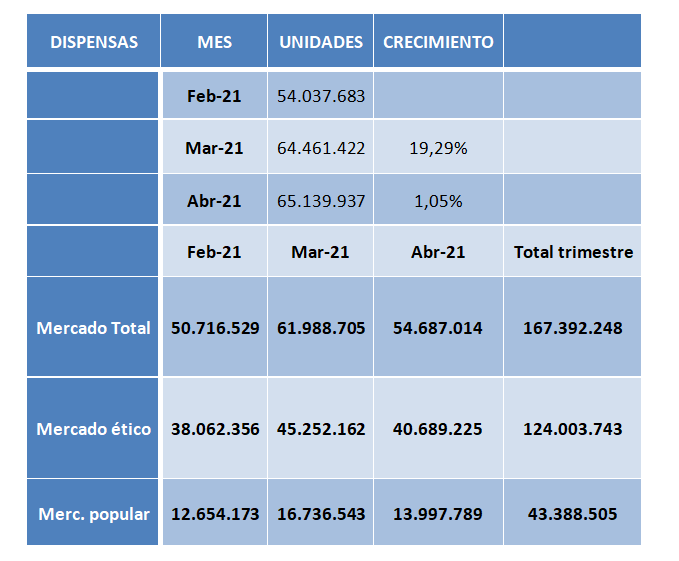

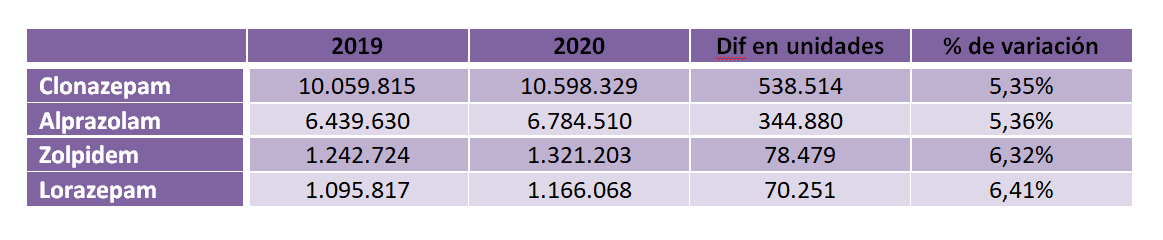

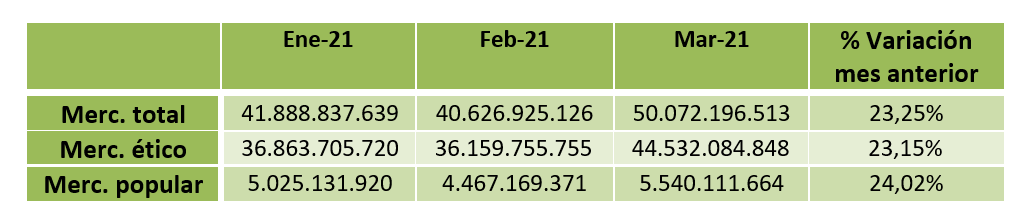

Se realiza un análisis de la evolución de las dispensas en unidades y en pesos de insulinas y análogos en el año 2020.

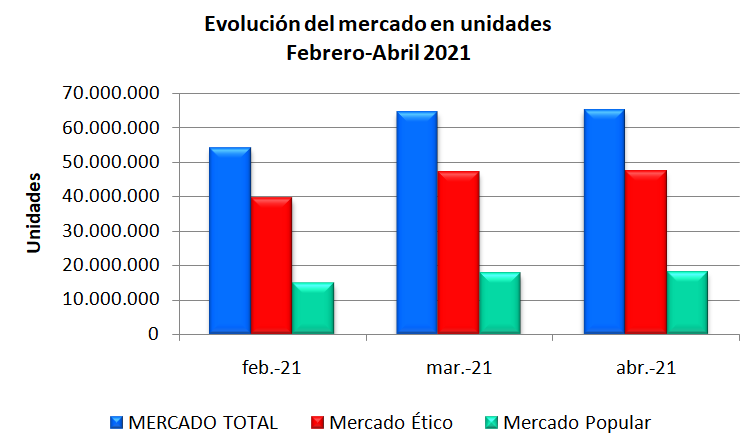

Gráfico Nº1. Datos IQVIA. Producción propia.

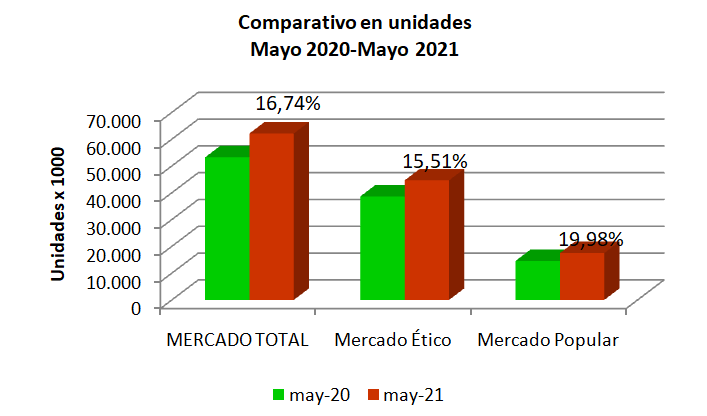

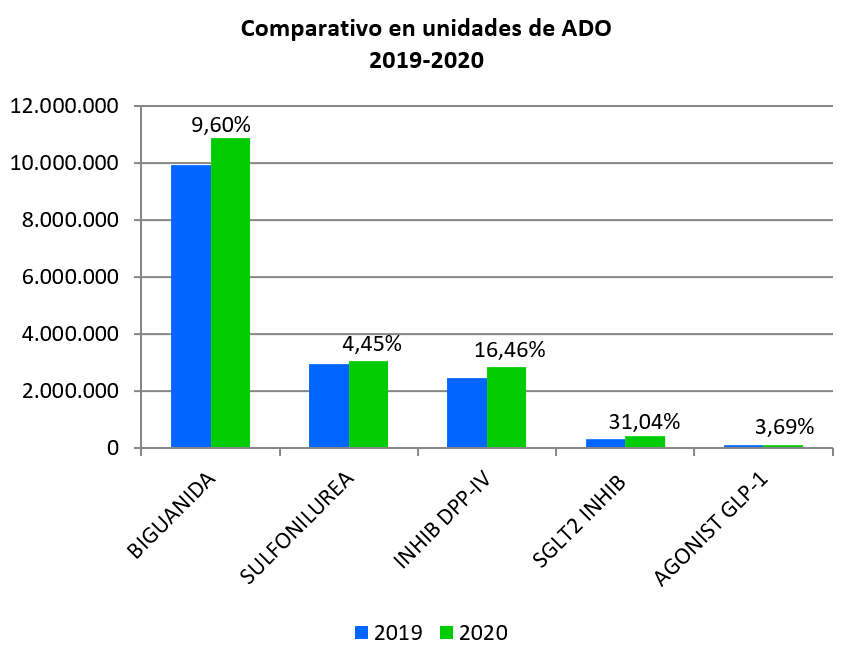

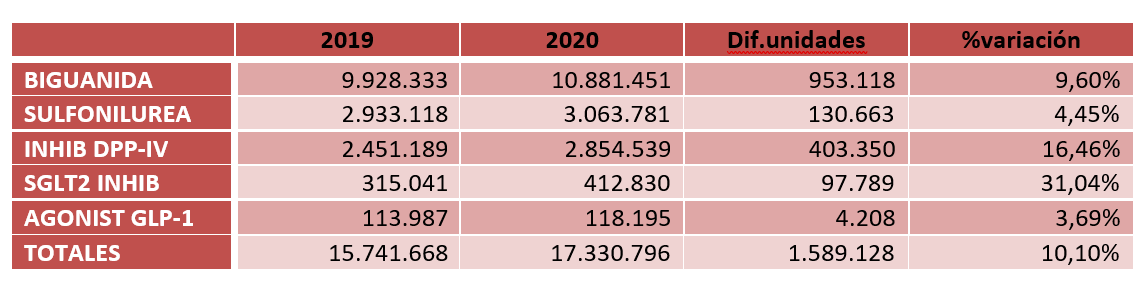

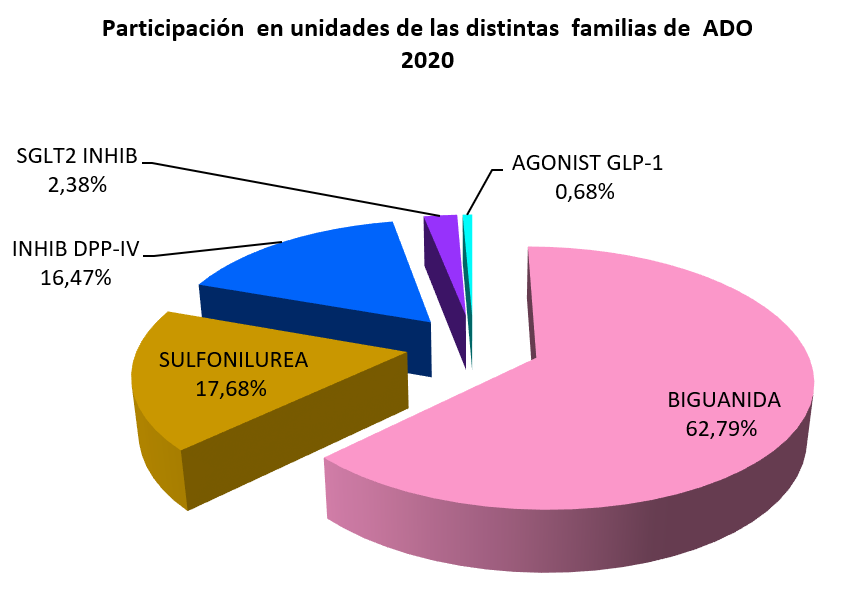

Durante el 2020 se dispensaron 2.372.422 unidades de insulinas y análogos con un promedio mensual de 197.700 unidades.

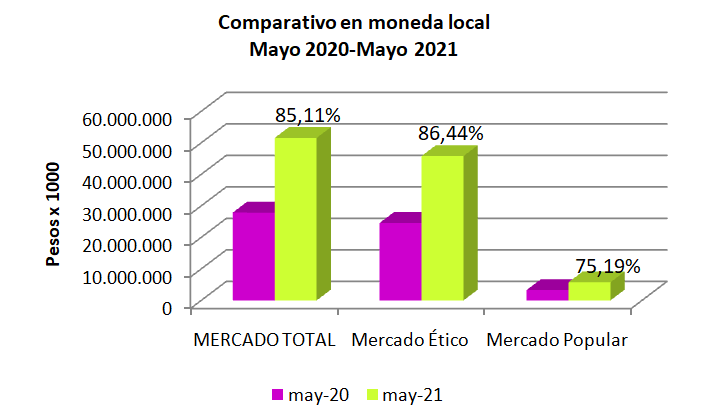

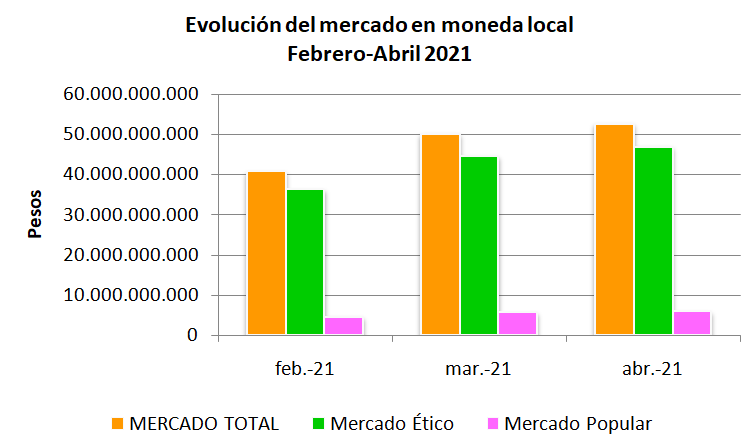

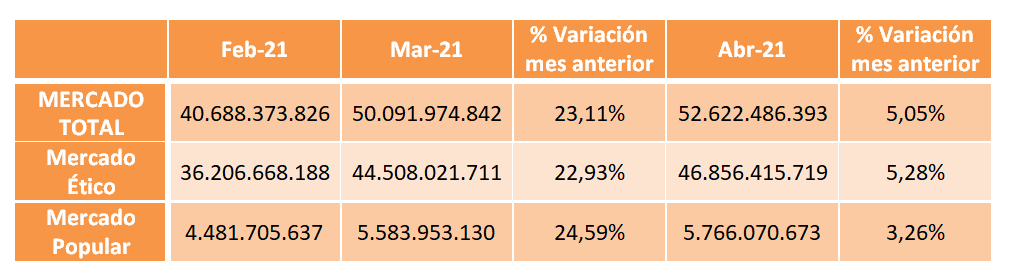

En moneda local, representan 16.600 millones de pesos, con un promedio mensual de 1.383 millones de pesos aproximadamente. Se observa la tendencia alcista en la dispensa en pesos, producto del aumento de los precios.

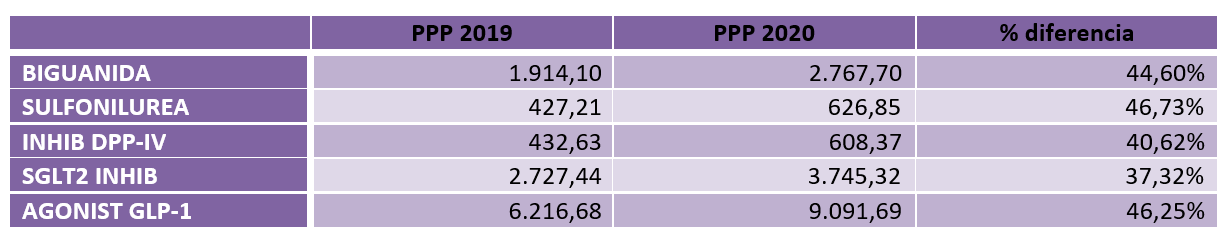

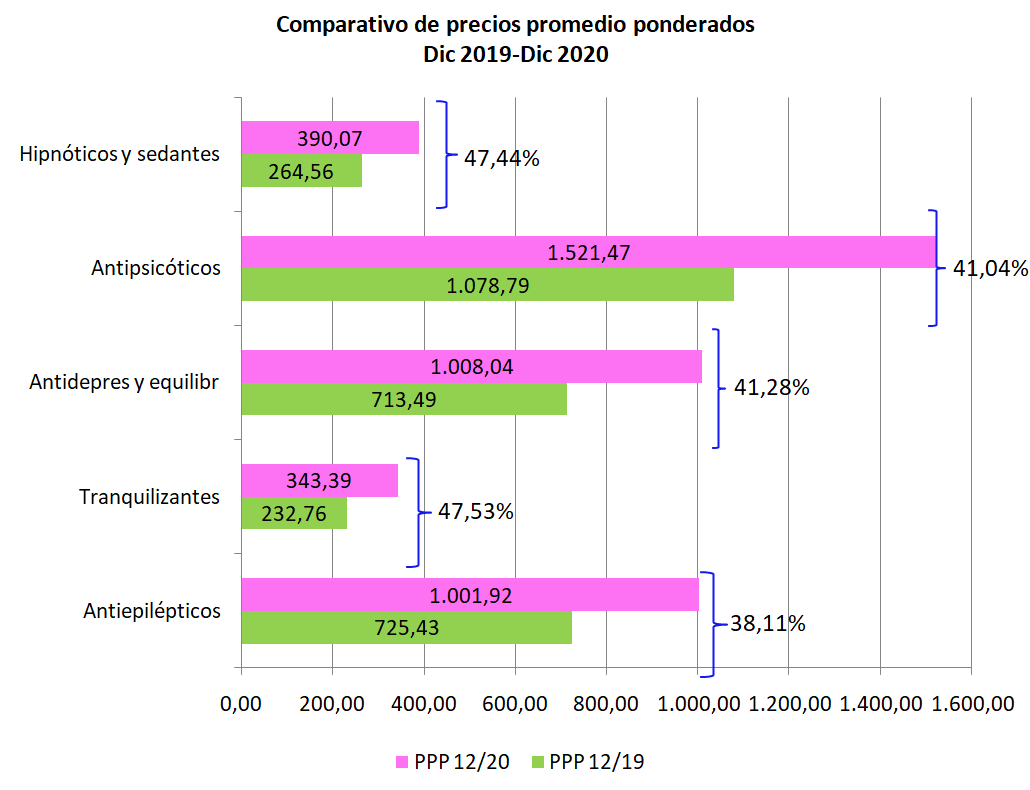

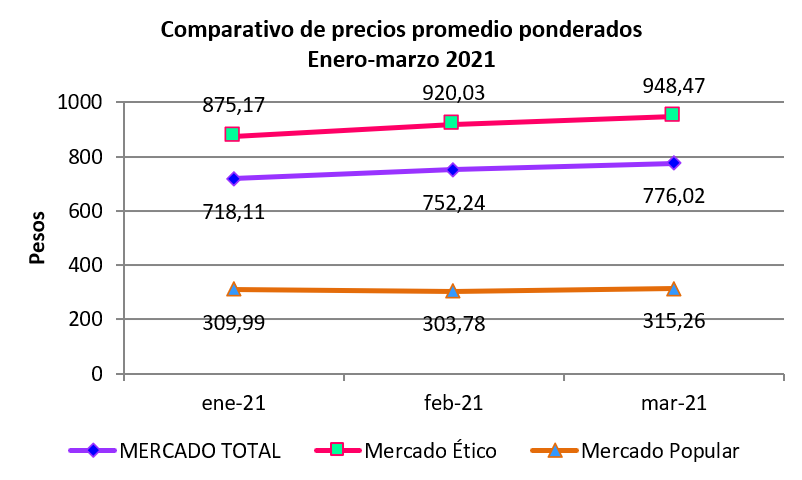

Si analizamos y comparamos el precio promedio ponderado de las insulinas y análogos en diciembre de 2019 y 2020 (Gráfico Nº2), se evidencia un aumento del 50,95%, por encima de la inflación anual en nuestro país, que llegó al 36,1%.

Recordemos que el precio promedio ponderado es la sumatoria de todas las dispensaciones en pesos al Precio de Venta al Público (PVP), dividida por la sumatoria de la cantidad de unidades dispensadas.

Gráfico Nº2. Datos IQVIA. Producción propia.

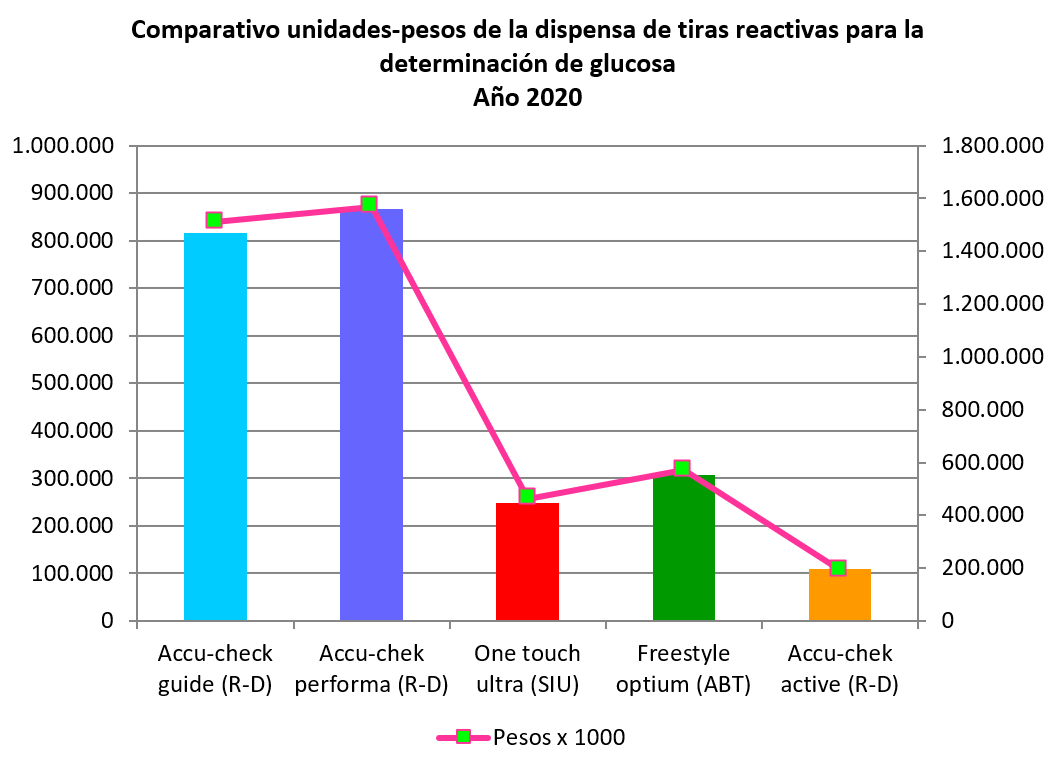

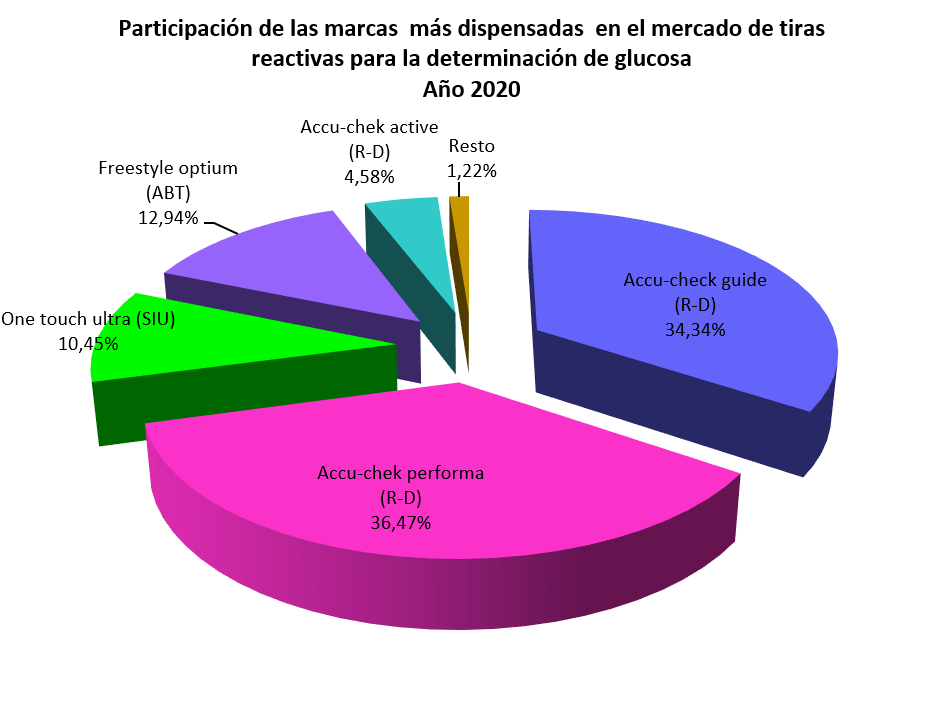

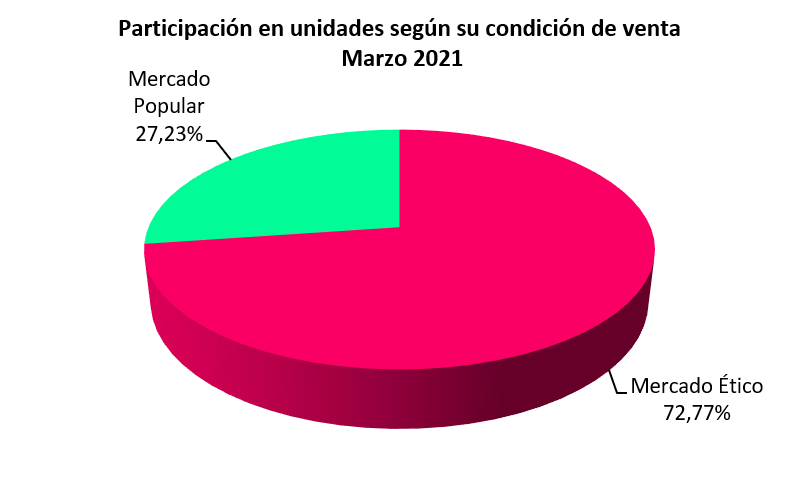

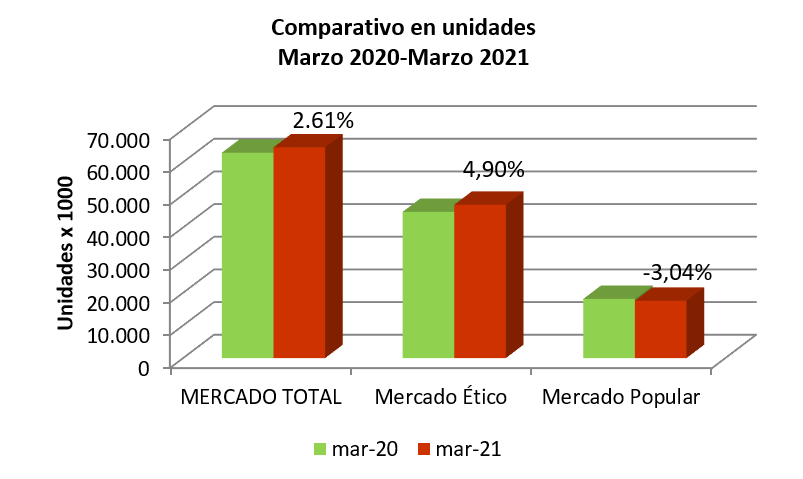

En el siguiente gráfico (Nº 3) se representa la participación de los 7 productos más dispensados dentro del total del mercado de insulinas y análogos. Los productos mencionados representan el 78,49% del mercado.

El laboratorio Novo Nordisk lidera el mercado, siendo el productor de 4 de las insulinas más prescriptas, cubriendo el 51,54% del mercado, mientras que el laboratorio Sanofi Aventis, con 2 productos, cubre el 21,83%.

Gráfico Nº3. Datos IQVIA. Producción propia.

Conclusiones

Según la Ley Nº 23753, art. 5, la cobertura de los medicamentos y reactivos de diagnóstico para autocontrol de los pacientes con diabetes, será del 100% (cien por ciento) y en las cantidades necesarias según prescripción médica.

Los diversos tipos de insulinas dispensadas durante 2020 alcanzan a 2.372.422 unidades, que en moneda local representan 16.600 millones de pesos.

Comparando los precios promedio ponderados de este grupo farmacológico durante 2019 y 2020, se refleja un aumento cercano al 50,95%, muy superior a la inflación anual, que fue del 36,1%.

Si consideramos las insulinas y análogos más dispensados, hay una gran concentración, ya que 7 productos representan el 78,49% del mercado; además 4 de los 7 productos pertenecen al laboratorio Novo Nordisk.

La insulina glargina del laboratorio Sanofi Aventis es la más dispensada, con 411.517 unidades anuales, seguido de la Insulina asparta y la Insulina Humana, ambas de Novo Nordisk, con una dispensación muy pareja, de 403.289 y 398.567 unidades respectivamente.