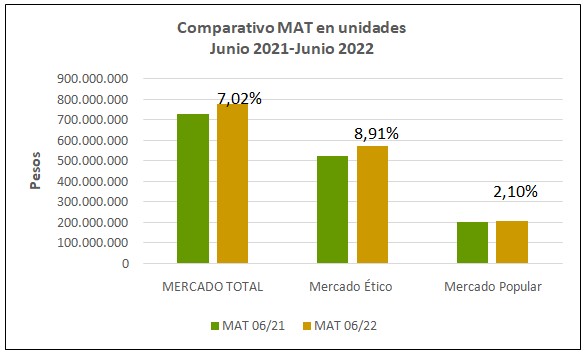

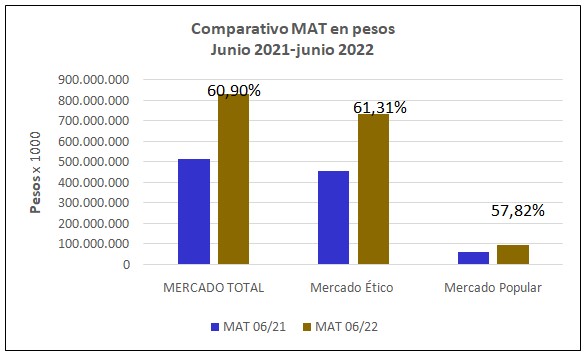

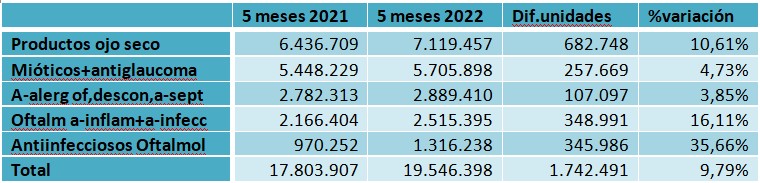

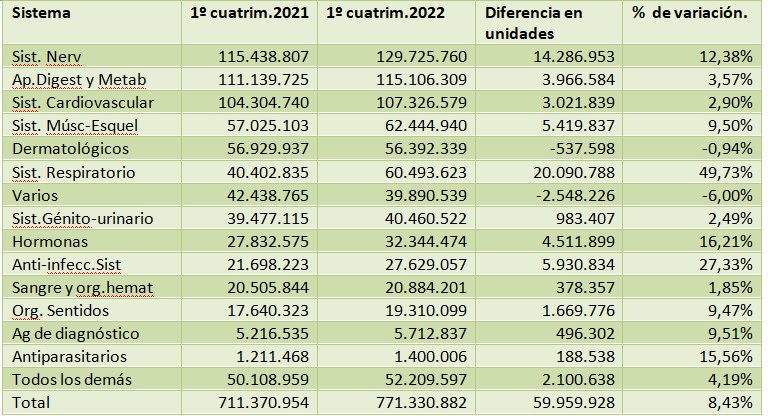

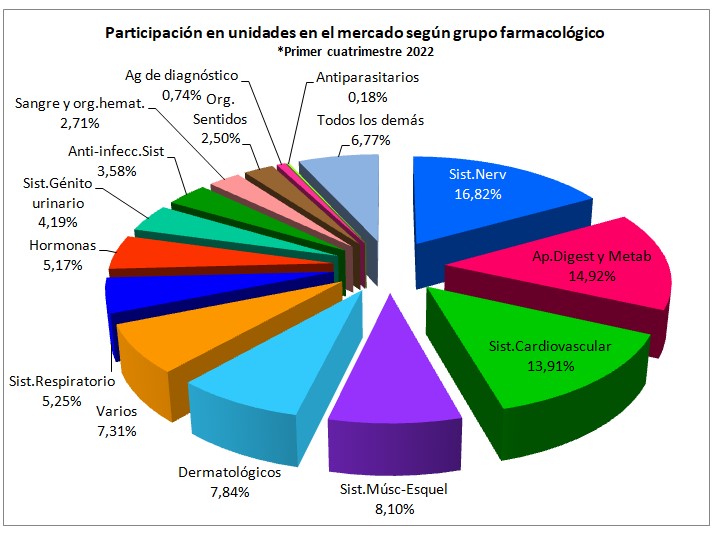

Comparativo con igual período de 2021

Los productos comúnmente llamados antigripales son asociaciones de fármacos que reducen la fiebre, alivian la congestión, la mucosidad, el dolor de cabeza, los dolores musculares y la tos.

Un error ampliamente difundido consiste en creer que los medicamentos antigripales curan la gripe. Es importante tener en cuenta que, en realidad, estos fármacos tienen como fin aliviar los síntomas de la enfermedad, sin actuar sobre el agente causal (ANMAT).

Generalmente contienen:

- Paracetamol, ibuprofeno o aspirina.

- Un descongestivo, como pseudoefedrina o fenilefrina

- Un antihistamínico

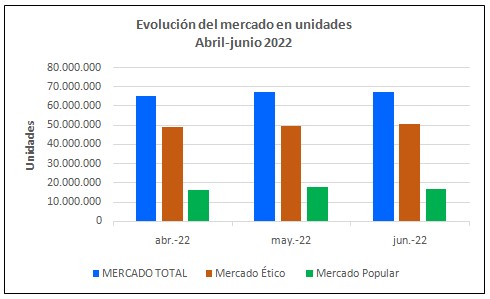

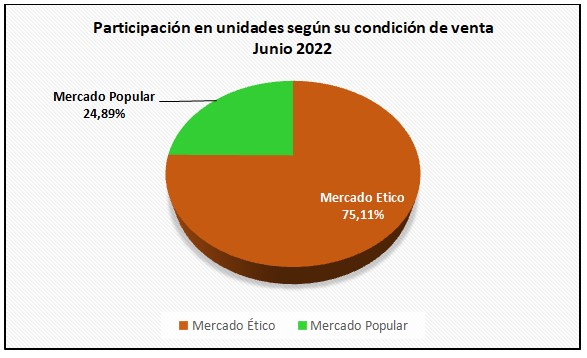

A continuación, se representan las dispensas en unidades de antigripales durante los primeros 6 meses del año. (Gráfico Nº1)

Gráfico Nº1. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia

A nivel clase terapéutica se observa un crecimiento en antigripales (R05A2) durante el mes de marzo, situación esperada por el comienzo de la temporada otoño–invierno; también las farmacias comienzan a aumentar su stock para cubrir la posterior demanda. Los meses de mayo y junio son los de más alta dispensa de estos productos estacionales.

Es un mercado importante, ya que en los primeros seis meses del corriente año movió alrededor de 9,3 millones de unidades. Están incluidos tanto los productos de venta bajo receta como los de venta libre.

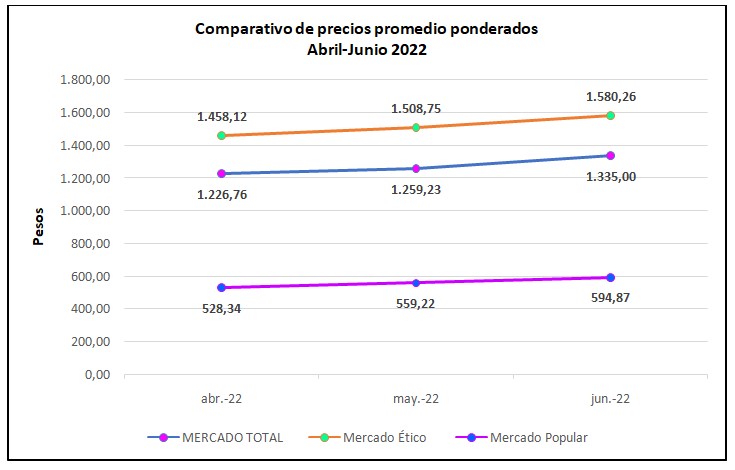

En el siguiente gráfico (Nº2) se realiza un comparativo de las dispensas mensuales en unidades durante el mismo período de 2021 y 2022.

Gráfico Nº2. Datos IQVIA. Producción propia

Gráfico Nº2. Datos IQVIA. Producción propia

El gráfico demuestra que en todos los meses se han incrementado en altos porcentajes las dispensas de antigripales. Ya más relajadas las medidas de prevención de la COVID-19, y con una campaña de vacunación avanzada, las personas se animan nuevamente a automedicarse ante los primeros síntomas de la gripe.

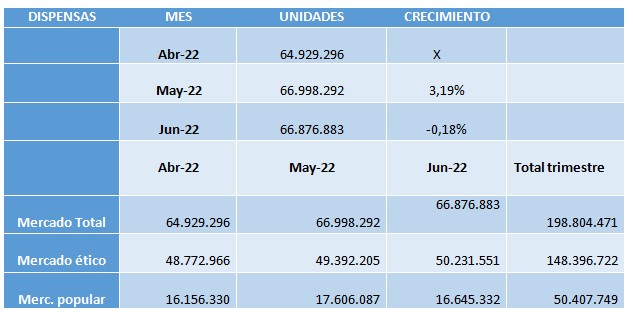

Para una mejor comprensión se realiza el cuadro Nº1

Cuadro Nº1

Cuadro Nº1

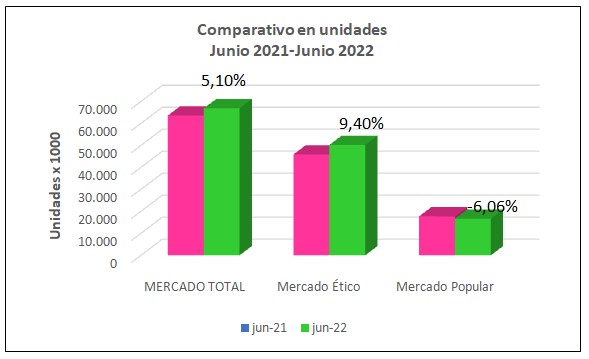

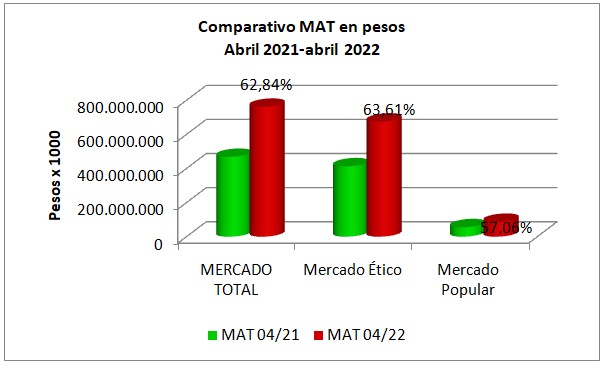

A continuación, se realiza una comparación de las unidades dispensadas en los primeros 6 meses del año 2021 y 2022 (Gráfico Nº3).

Gráfico Nº3. Datos IQVIA. Producción propia

Hubo un alza del 91,21%, representado por 4.417.463 unidades.

El buen uso de antigripales se debe complementar con el seguimiento de otras medidas para combatir la gripe:

- Descansar para permitir que el sistema de defensas controle la infección.

- Beber mucho líquido.

- Evitar los cambios bruscos de temperatura.

- No emplear antibióticos. Sólo deben administrarse cuando se presenten complicaciones y bajo prescripción médica.

- Al toser o estornudar cubrirse con un pañuelo desechable o usando el pliegue del codo. Tirar el pañuelo en un papelero luego de usarlo.

- Higiene de manos como fundamental medida de prevención.

Nuestro consejo profesional debe estar siempre presente, sobre todo si se dispensa un medicamento de venta libre.

Conclusiones:

Gran aumento del número de unidades de antigripales dispensadas comparadas con igual período de 2021.

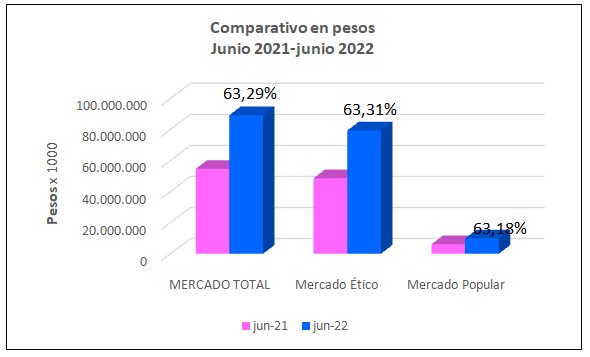

Desde enero a la fecha se han dispensado 9.260.419 unidades, un 91,21% más que en igual período de 2021.

La diferencia de uno y otro año alcanza a 4.417.463de unidades.

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3

Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº1. Datos INDEC. Producción propia

Gráfico Nº1. Datos INDEC. Producción propia

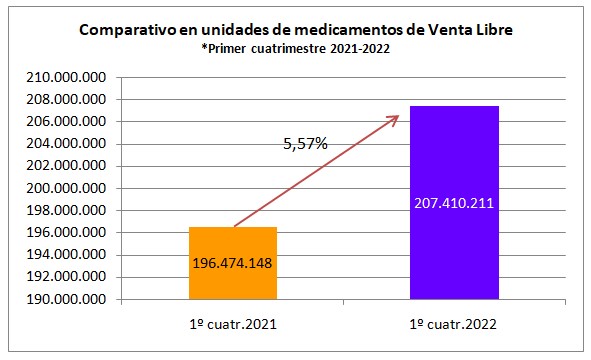

Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1

Cuadro Nº1

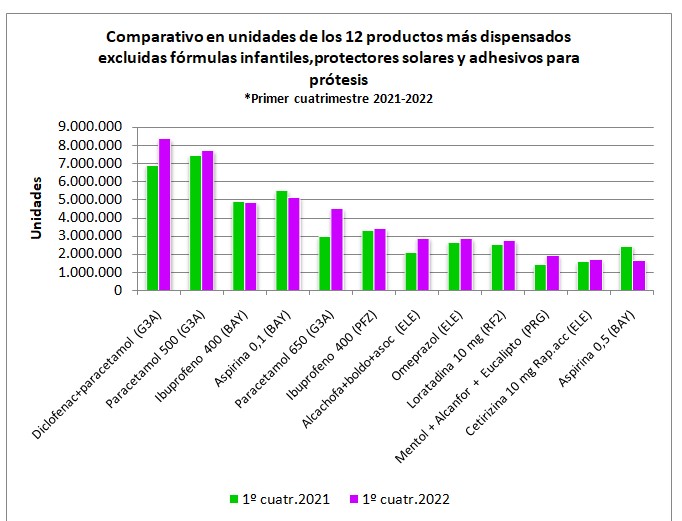

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

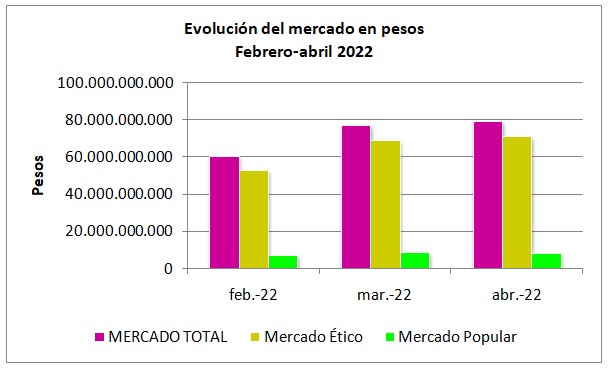

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

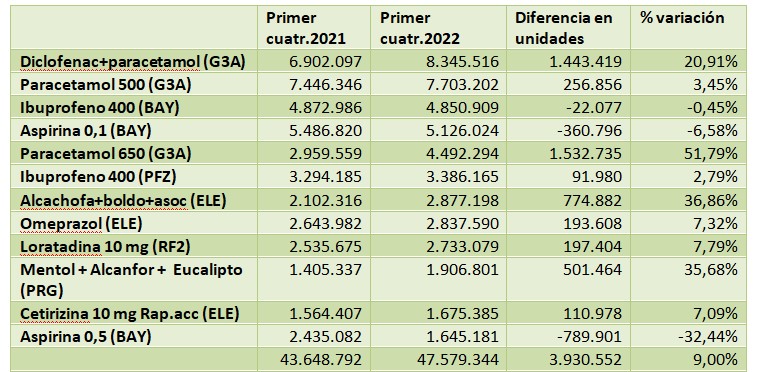

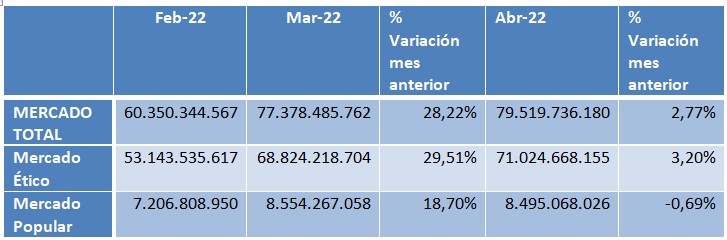

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

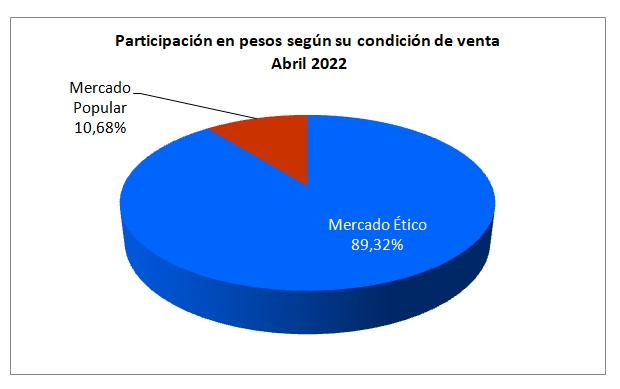

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

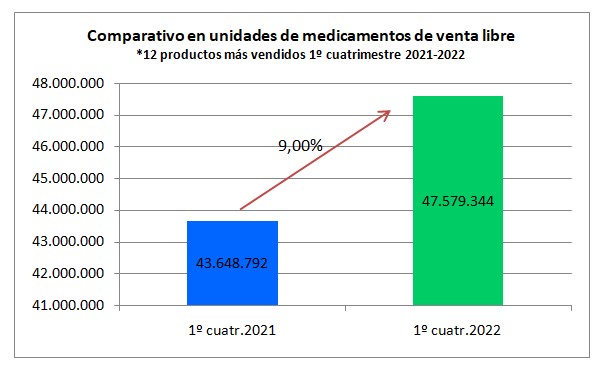

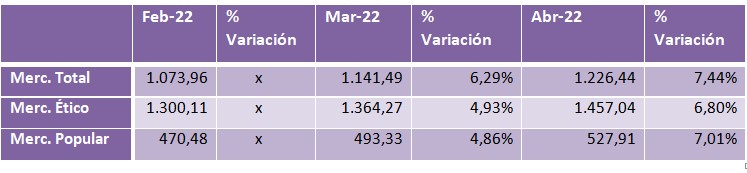

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3

Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Cuadro Nº1

Cuadro Nº1 Gráfico Nº4. Datos IQVIA. Producción propia

Gráfico Nº4. Datos IQVIA. Producción propia

Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia