Análisis de subgrupos con gran caída en unidades

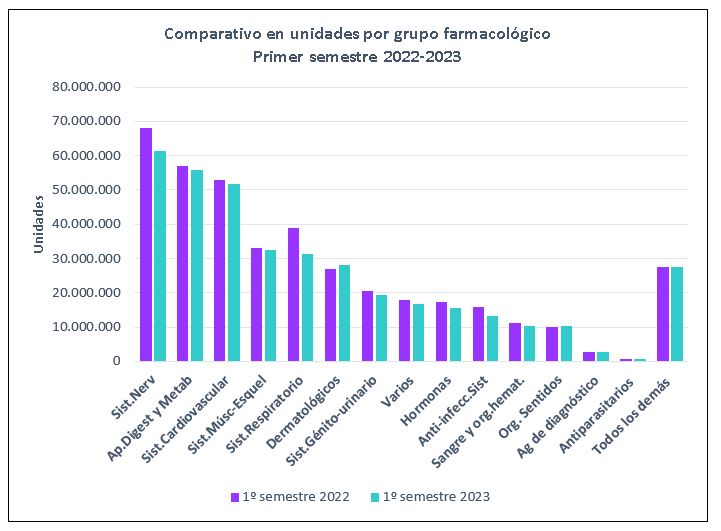

En el gráfico Nº1 se visualizan las unidades dispensadas por grupo farmacológico durante los primeros seis meses de 2022 y 2023.

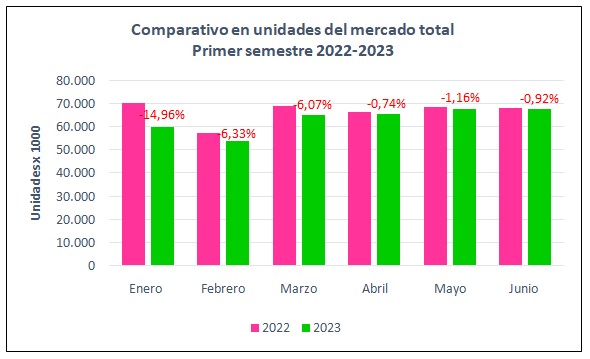

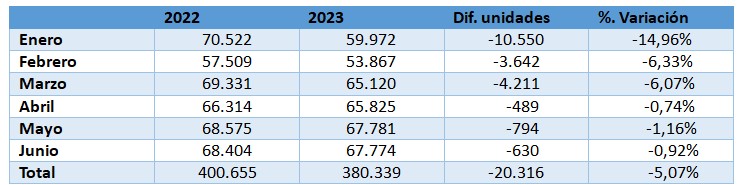

Durante los períodos considerados se movieron 400.653.927 y 377.338.429 unidades respectivamente, es decir, en 2023 se evidencia un decrecimiento del – 5,82% representado por – 23.315.498 unidades.

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia.

Analizando este gráfico podemos apreciar que, en los 2 períodos considerados, los tres segmentos terapéuticos más dispensados corresponden a los medicamentos del Sistema Nervioso, Sistema Digestivo y Metabólico y Sistema Cardiovascular.

El grupo Varios, incluye alimentos infantiles, otros alimentos, otros productos terapéuticos y demás productos no terapéuticos.

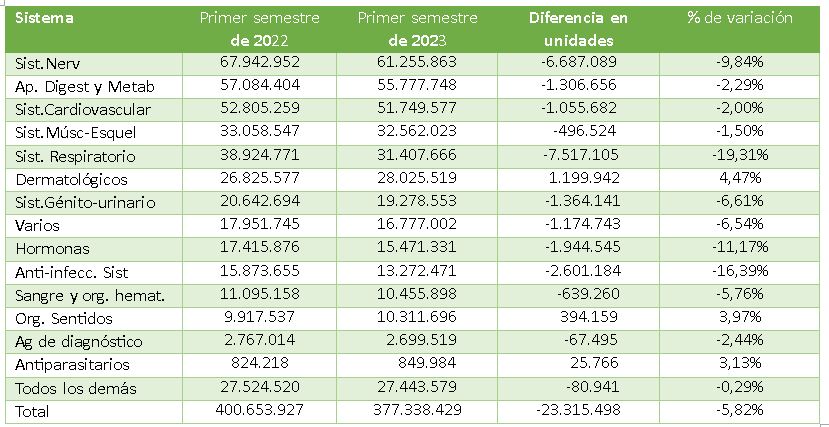

Realizamos un cuadro donde constan las unidades dispensadas en el período considerado de uno y otro año, el número de unidades de diferencia y el porcentaje de variación (Cuadro Nº1).

Cuadro Nº1

Cuadro Nº1

En el primer semestre de 2023 se dispensaron 377 millones de unidades aproximadamente, cerca de 23,3 millones de unidades menos que en igual período de 2022.

A excepción de los productos dermatológicos, los de los órganos de los sentidos y los antiparasitarios, todos los demás redujeron sus dispensas en el primer semestre de este año.

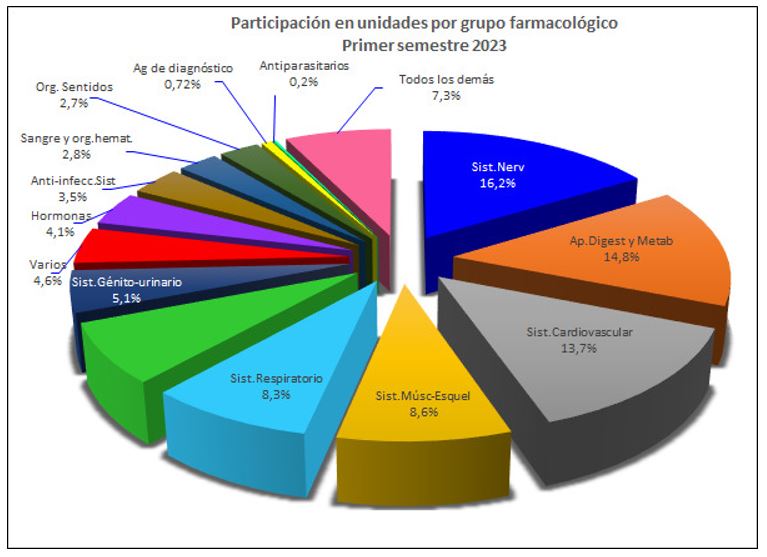

En el Gráfico Nº2 está representada la participación de cada grupo terapéutico en el mercado total de los medicamentos durante los primeros seis meses del 2023.

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Los productos de los grupos del sistema nervioso, digestivo-metabólico y cardiovascular participan con el 44,7% del mercado total en unidades.

Analizaremos a continuación los grupos que disminuyeron sus dispensas en porcentajes llamativos.

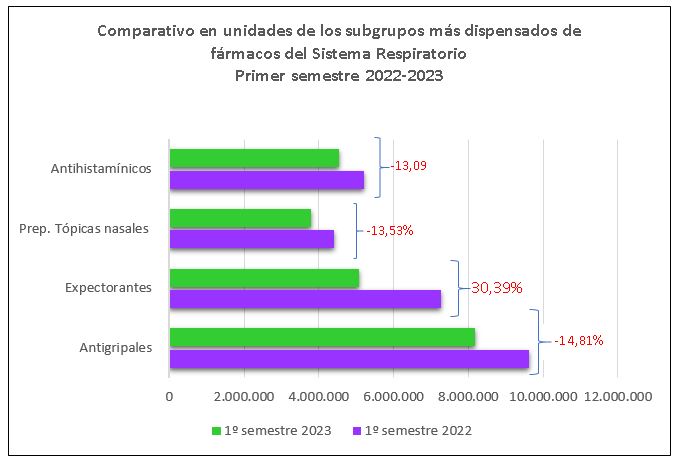

¿Qué pasó con los productos del sistema respiratorio que evidencian un retroceso del -19,31%?

Se toman en consideración los subgrupos de los antigripales, expectorantes, gotas nasales descongestivas y antihistamínicos. (Cuadro Nº2 y Gráfico Nº3)

Cuadro Nº2

Cuadro Nº2

Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia.

La baja en porcentajes es importante, superando el 30% en el caso de los expectorantes. Se dispensaron- 2,2 millones de unidades menos.

En el caso de los antigripales la merma fue del 14,81%, representada por más de -1,4 millones de unidades.

Todos estos productos son muy utilizados para las afecciones estacionales que se inician en el otoño.

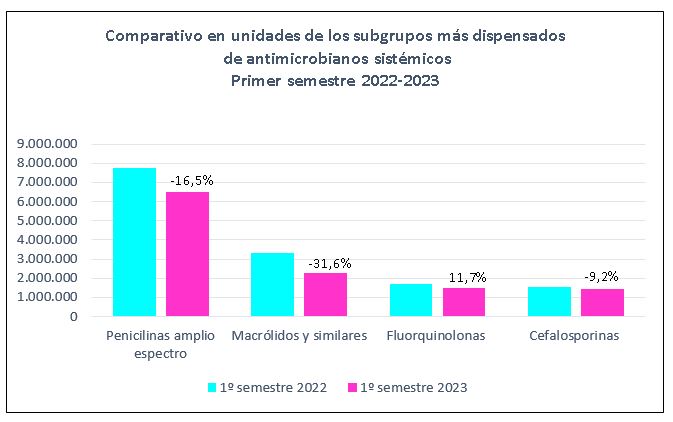

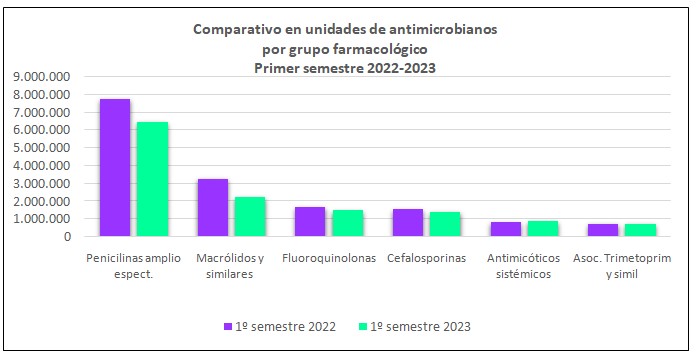

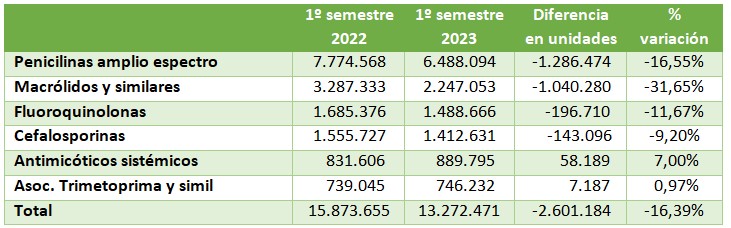

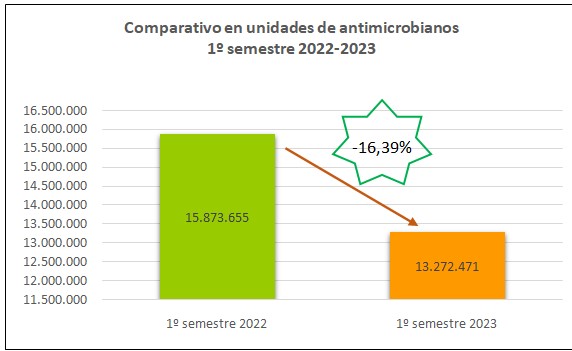

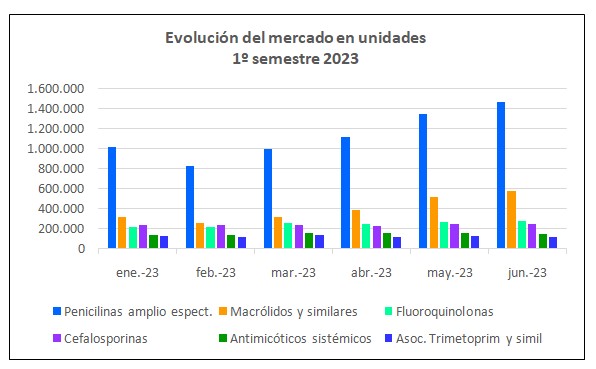

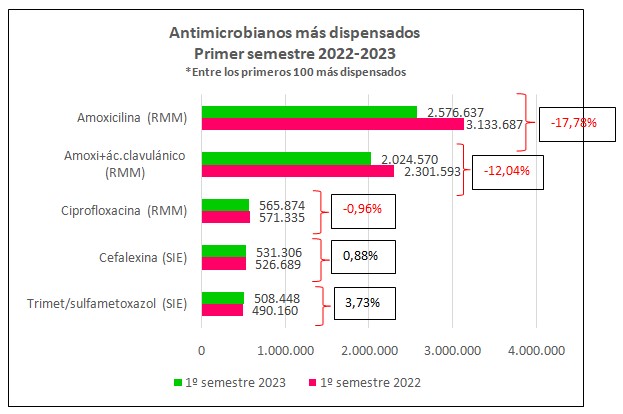

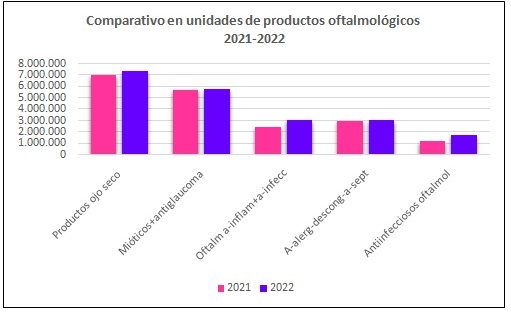

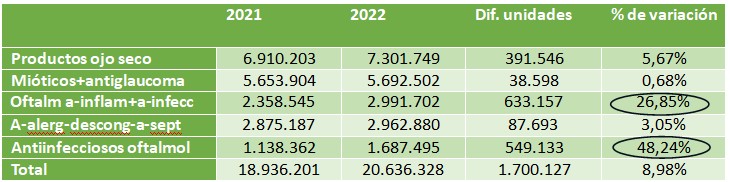

Otro grupo que disminuyó significativamente las unidades dispensadas fue el de los antiinfecciosos sistémicos (-19,61%). Cuadro Nº3 y Gráfico Nº4

Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

Los subgrupos terapéuticos preferidos por los prescriptores han sufrido igualmente importantes bajas en sus dispensas.

La pregunta es si esta merma se debe al uso racional de antibióticos, fomentada por la ley de prevención de la resistencia antimicrobiana recientemente reglamentada, o solo acompaña a la baja evidenciada en el mercado de los medicamentos debido a la crisis económica del país.

Conclusiones

La comparación entre los primeros seis meses del año 2023 con los de 2022 muestra una baja importante en la dispensa en unidades de casi todos los grupos farmacológicos, a excepción de los dermatológicos, los de los órganos de los sentidos y los antiparasitarios.

El decrecimiento alcanza al -5,82%, representado por -23,3 millones de unidades.

Los fármacos del sistema respiratorio y los antimicrobianos son los que presentan mayor porcentaje de baja en las dispensas.

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Cuadro Nº1

Cuadro Nº1 Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

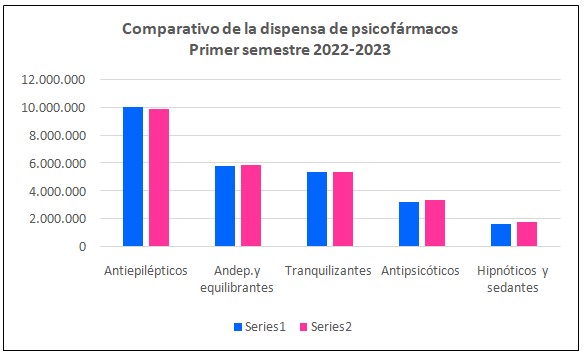

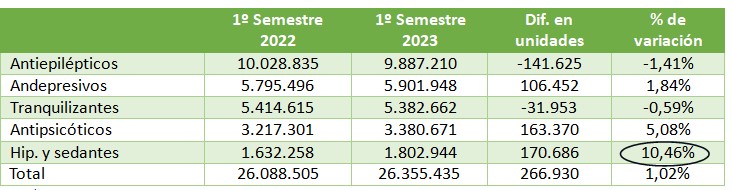

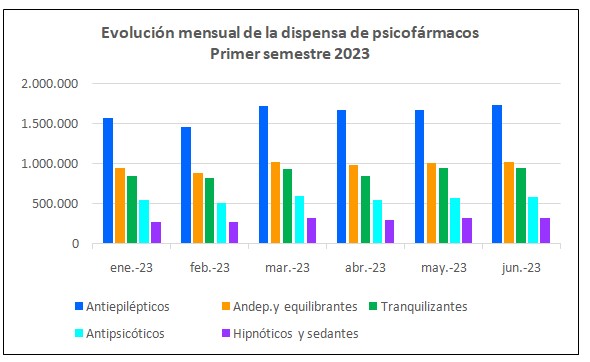

Gráfico Nº1. Datos IQVIA. Producción propia. Durante los primeros seis meses del 2023 se dispensaron aproximadamente 26,4 millones de unidades de los distintos grupos de psicofármacos. Se evidencia un crecimiento del 1,02% con respecto a igual período de 2022.

Durante los primeros seis meses del 2023 se dispensaron aproximadamente 26,4 millones de unidades de los distintos grupos de psicofármacos. Se evidencia un crecimiento del 1,02% con respecto a igual período de 2022. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Cuadro Nº2

Cuadro Nº2 Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

Cuadro Nº3

Cuadro Nº3

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

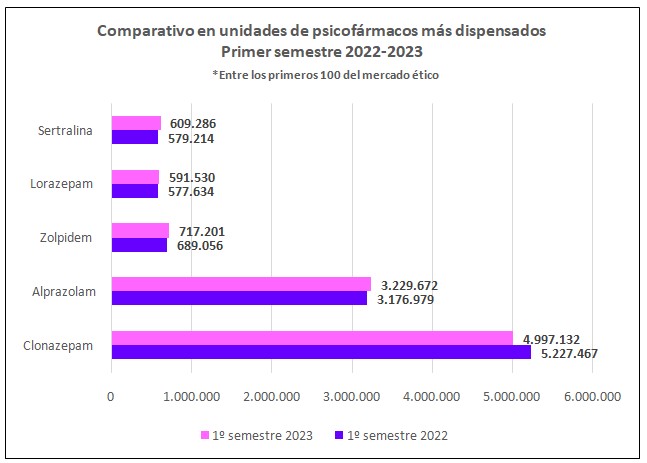

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia

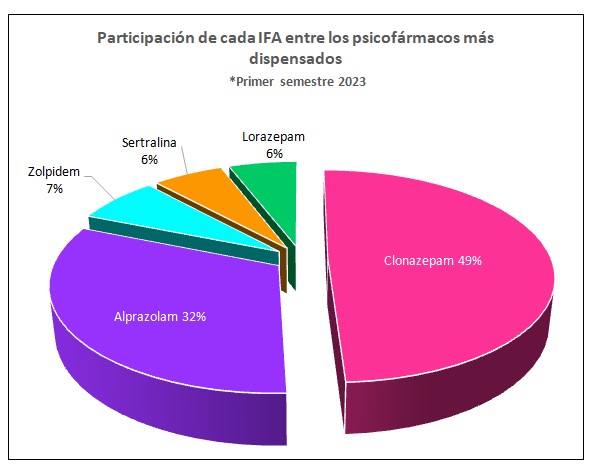

Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia

Gráfico Nº3. Datos IQVIA. Producción propia Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº4.Datos IQVIA. Producción propia

Gráfico Nº4.Datos IQVIA. Producción propia Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia Gráfico Nº8.Datos IQVIA. Producción propia

Gráfico Nº8.Datos IQVIA. Producción propia Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

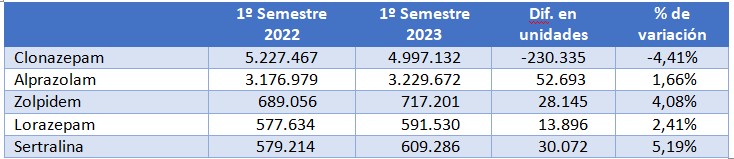

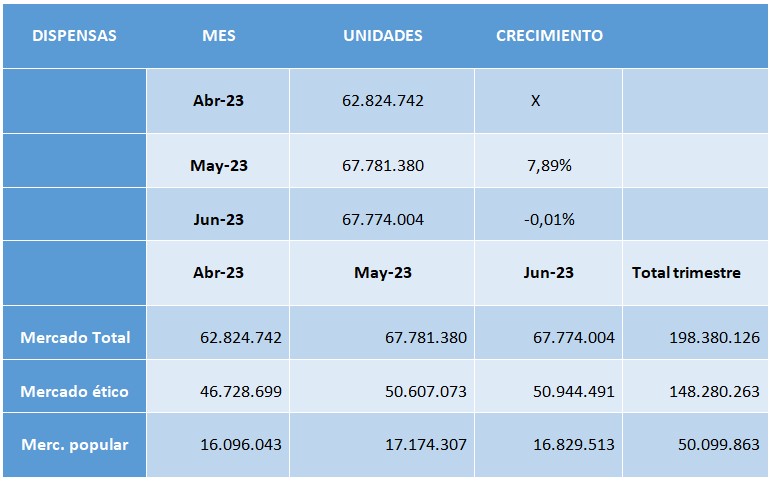

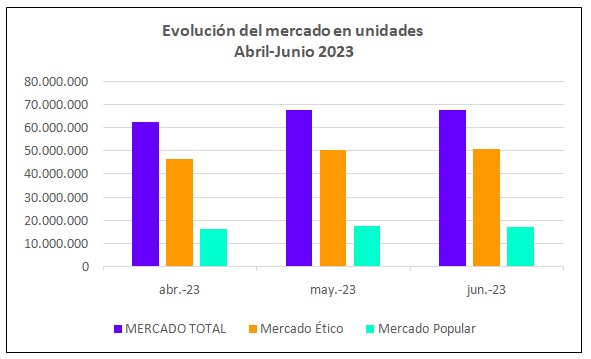

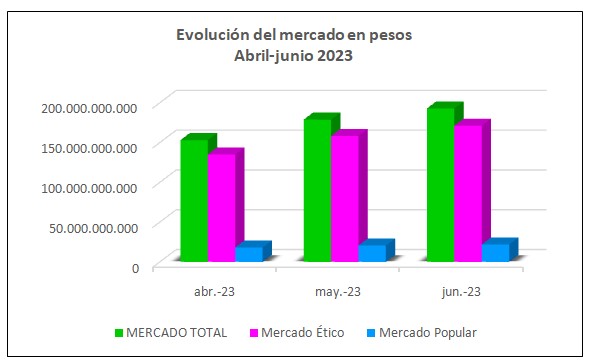

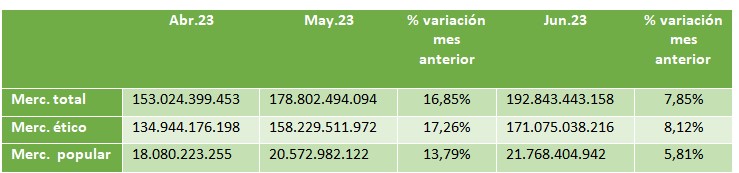

Cuadro Nº1

Cuadro Nº1 Cuadro Nº2

Cuadro Nº2