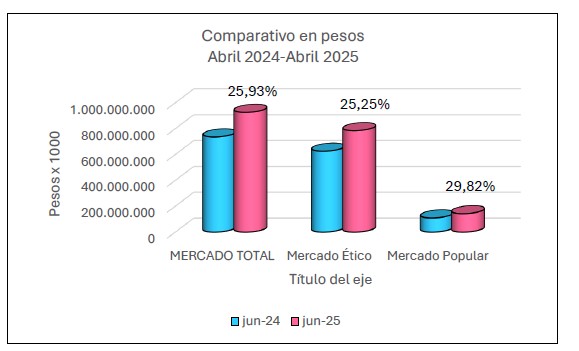

Análisis en Unidades: Primer Semestre 2024-2025 ycomparación MAT 2021–2025

El presente informe analiza la evolución del mercado farmacéutico argentino en unidades durante el primer semestre del año 2025, comparando su comportamiento con el mismo período del año 2024. Además, se presenta un análisis del MAT (Total Año Movible por sus siglas en inglés) de los últimos cinco años (2021 a 2025), para evaluar las tendencias del mercado tanto en el segmento Ético (medicamentos recetados) como en el segmento Popular (venta libre).

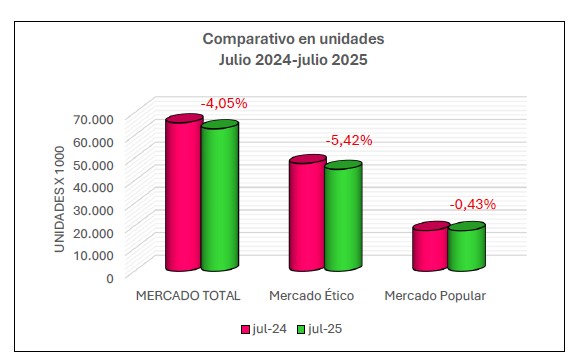

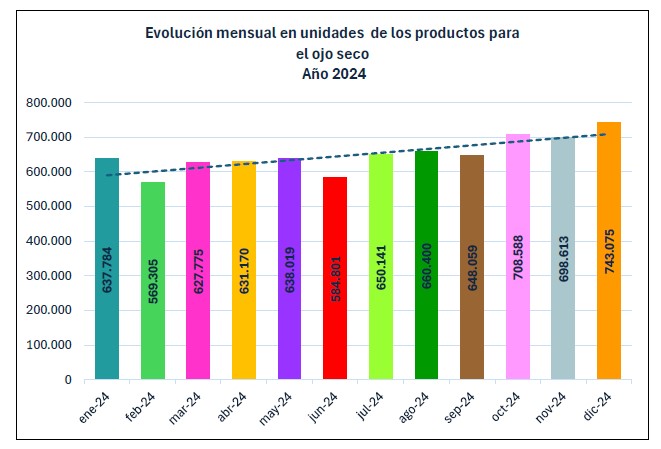

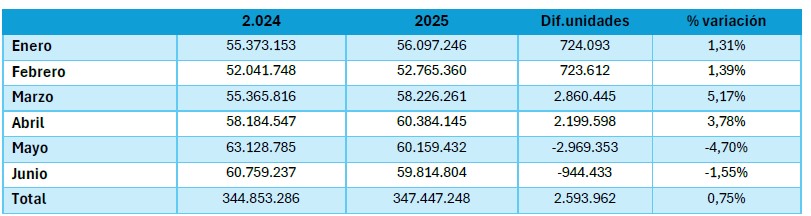

El gráfico Nº1 permite visualizar de manera clara las variaciones en el volumen de unidades comercializadas mes a mes entre ambos años.

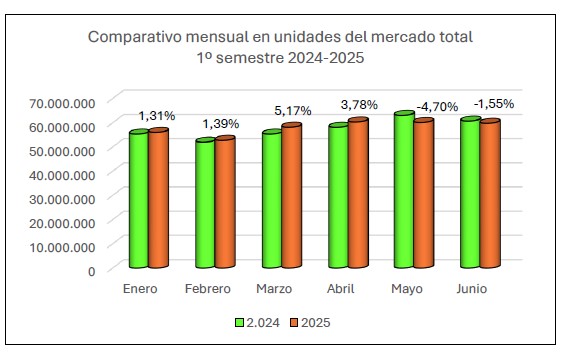

Gráfico Nº1.Datos IQVIA. Producción propia

Para una mejor comprensión y análisis detallado, se incluye también una tabla (Nº1) con los valores exactos por mes, así como la diferencia en unidades y el porcentaje de variación. Esta combinación facilita la identificación de tendencias, crecimientos o caídas significativas, y proporciona una base sólida para la toma de decisiones estratégicas en función del comportamiento del mercado.

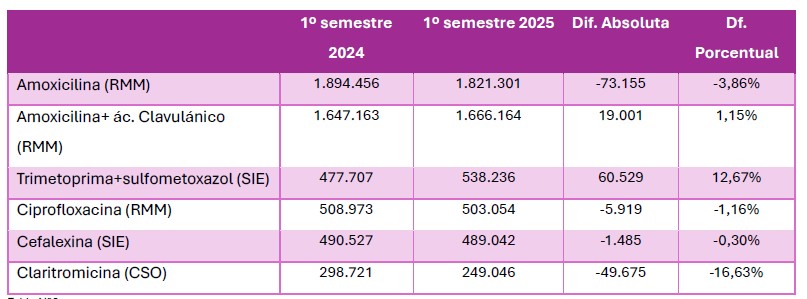

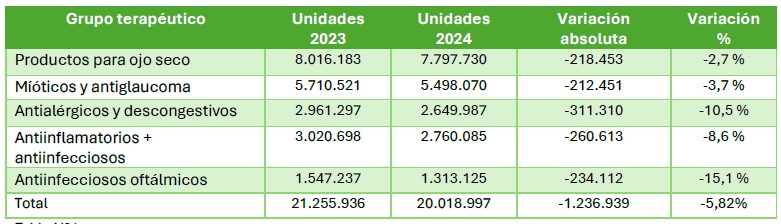

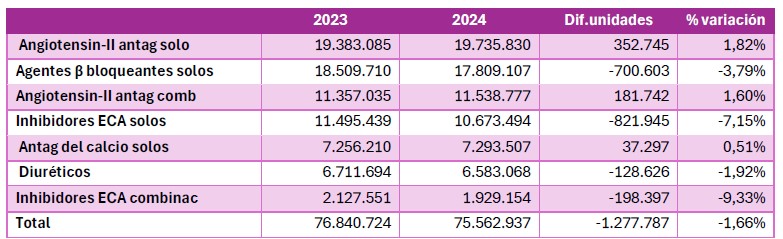

Tabla Nº1

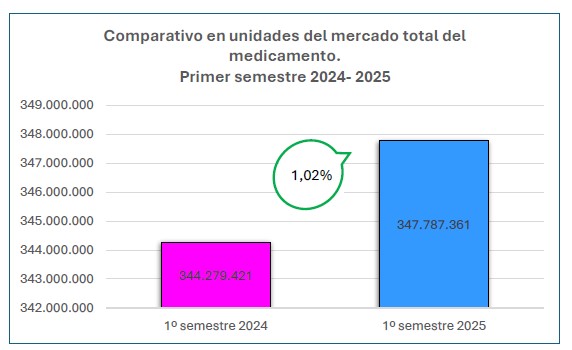

En el acumulado del semestre, el mercado presentó un ligero crecimiento del 0,75%, equivalente a casi 2,6 millones de unidades adicionales respecto al primer semestre de 2024.

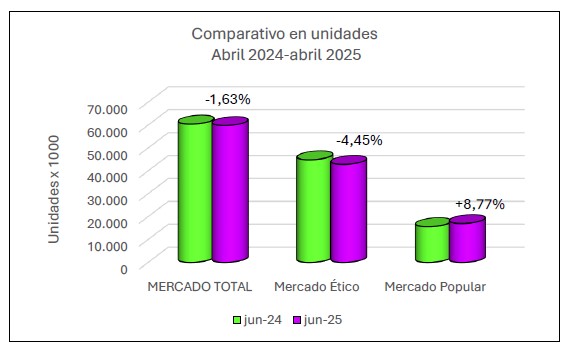

Marzo y abril fueron los meses con mejor desempeño,con variaciones positivas del 5,17% y 3,78%, respectivamente.

Mayo y junio mostraron una caída interanual, especialmente mayo, que descendió casi 3 millones de unidades (-4,7%).

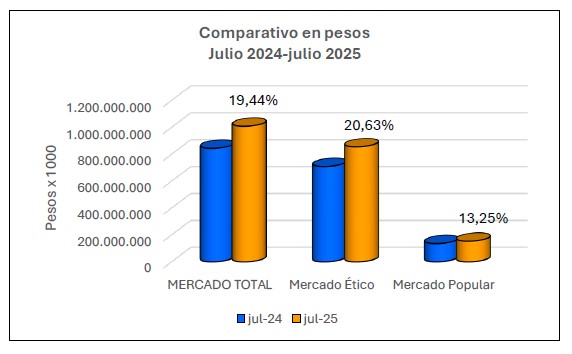

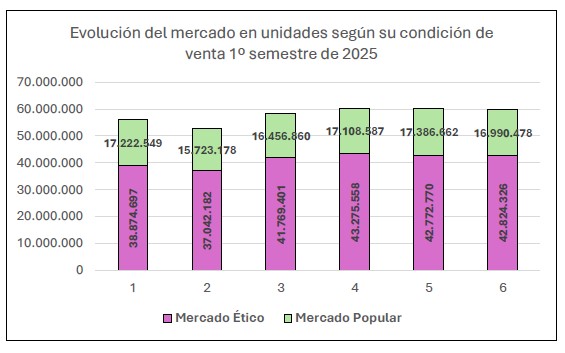

El gráfico a continuación (Nº2), muestra la evolución del mercado total en unidades durante el primer semestre de 2025, desagregado según su condición de venta: Mercado Ético (en violeta) y Mercado Popular (en verde). Esta segmentación permite comprender cómo se distribuyen las ventas en función de su canal o naturaleza de comercialización, brindando una visión más detallada de la dinámica del mercado.

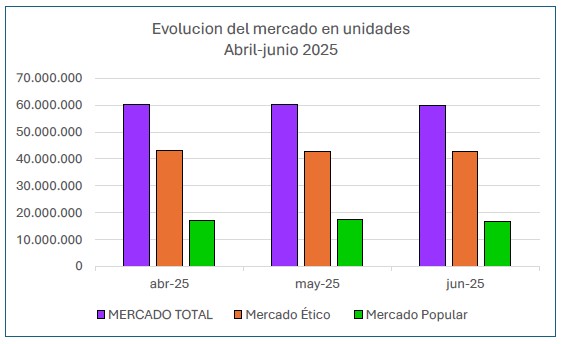

Gráfico Nº2.Datos IQVIA. Producción propia

El Mercado ético parte de un mínimo de 37 millones de unidades en febrero y alcanza un máximo de 43,2 millones en abril, mostrando un crecimiento sostenido a partir de marzo, con una leve caída en junio.

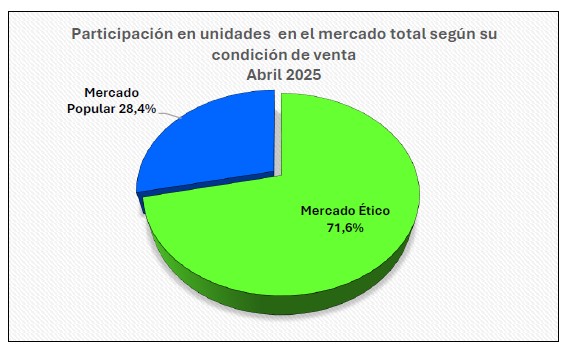

En todos los meses analizados se observa una preponderancia del mercado ético, que representa en promedio alrededor de 70% de las unidades vendidas, mientras que el mercado popular aporta el 30% restante.

Por su parte, el Mercado Popular muestra una participación más estable, con valores entre 15,7 y 17,3 millones de unidades mensuales.

En términos generales, el mercado total se mueve en una franja de 52 a 60 millones de unidades mensuales, con un crecimiento más marcado en los meses de marzo a mayo, impulsado principalmente por el aumento de las ventas en el mercado ético.

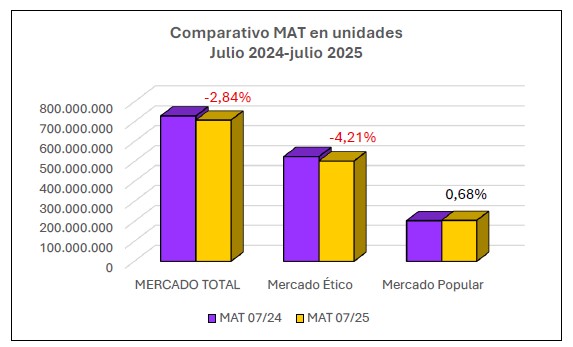

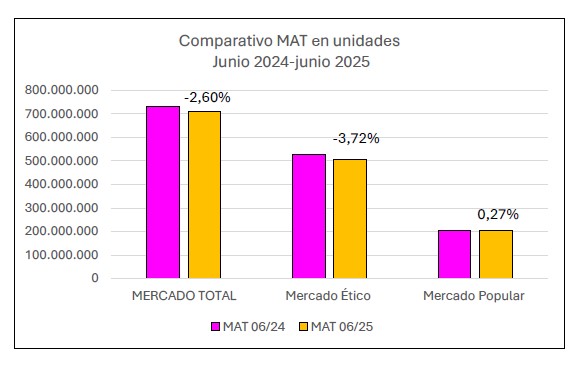

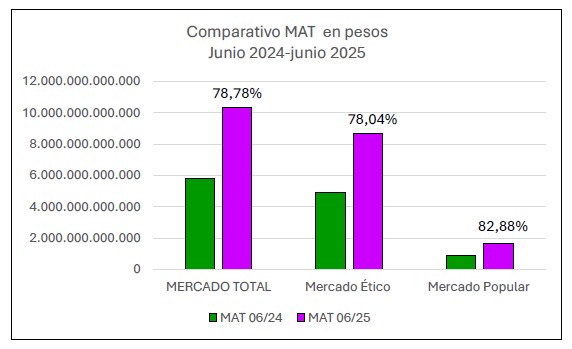

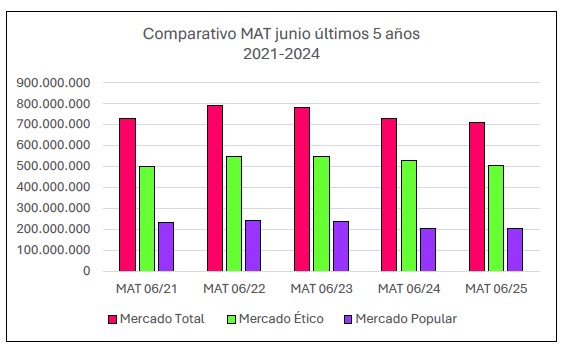

A continuación, se analiza el MAT (Total Año Movible por sus siglas en inglés). El MAT es un indicador utilizado en el análisis de mercados que permite evaluar la evolución de un determinado producto o sector en un período de 12 meses consecutivos. (Gráfico Nº3)

Gráfico Nº3.Datos IQVIA. Producción propia

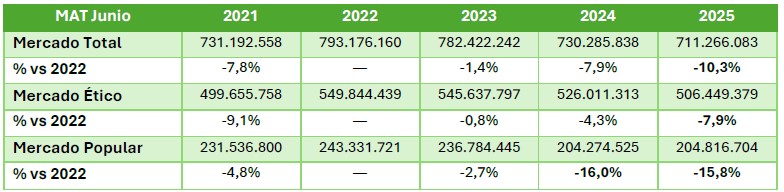

En este informe se presenta la evolución del mercado farmacéutico argentino según condición de venta (mercado ético y mercado popular) para el período MAT junio 2021-2025, lo que permite observar los cambios en el consumo a lo largo de los últimos cinco años y compararlos con la dinámica reciente del primer semestre de 2025. (Tabla Nº2)

Tabla Nº2

2022 fue el pico para todos los segmentos (Total, Ético y Popular).

Desde entonces, todos los mercados han venido cayendo año tras año, tanto en términos absolutos como relativos (% vs 2022).

El mercado muestra una caída sostenida, acumulando una disminución de más de 81 millones de unidades(-10,2%) hasta 2025.

El mercado ético también desciende, aunque en menor proporción (-7,9% desde 2022).

El mercado popular registra una caída más abrupta de más del 15% en dos años, estabilizándose en 2025 pero sin señales claras de recuperación.

Conclusiones

El mercado farmacéutico argentino mostró un modesto crecimiento en el primer semestre de 2025 (+0,75%), impulsado principalmente por los buenos resultados de marzo y abril.

Sin embargo, la tendencia MAT a cinco años sigue siendo negativa, tanto en el mercado total como en los dos segmentos.

El mercado popular es el más afectado por la contracción, posiblemente debido a factores económicos que limitan el consumo espontáneo de medicamentos.

El comportamiento del primer semestre podría interpretarse como una señal de estabilización, pero no de recuperación sostenida.