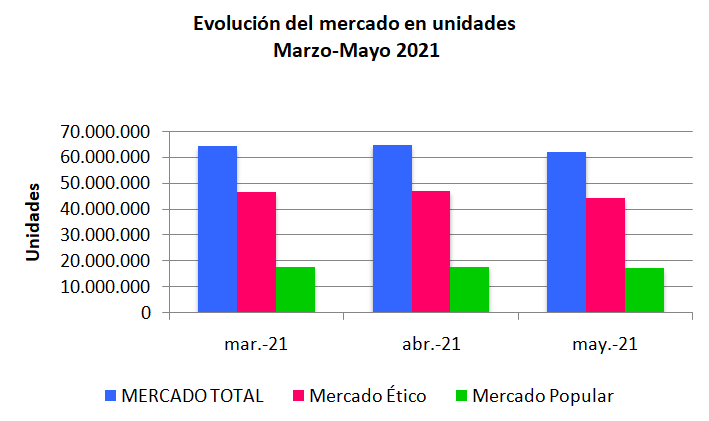

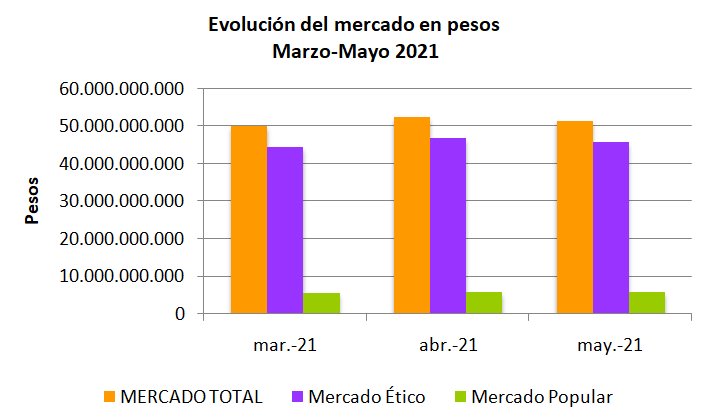

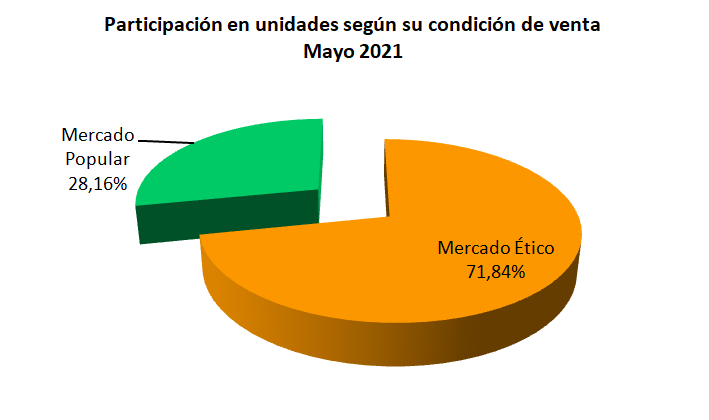

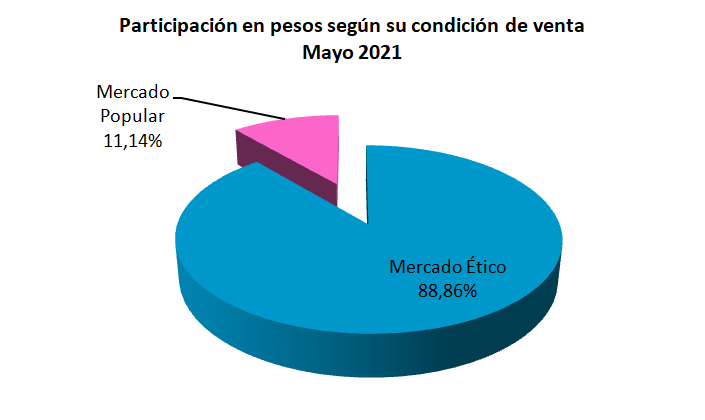

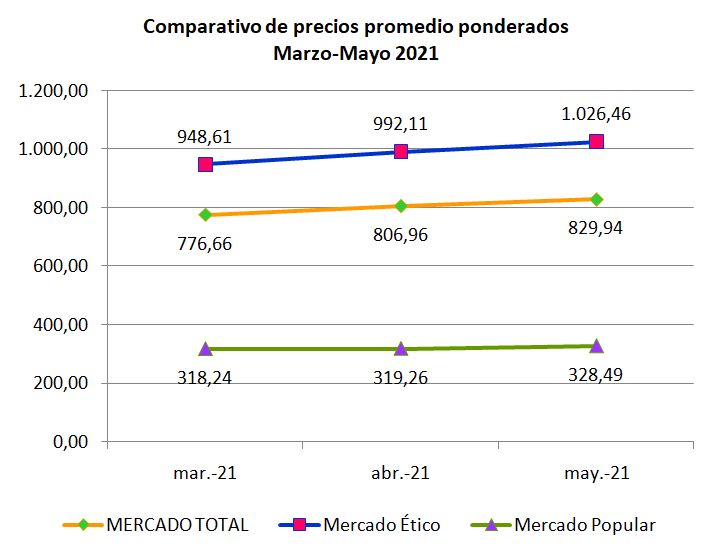

En este informe se realiza un análisis de las dispensas en unidades, discriminadas por su condición de venta, (venta bajo receta o receta archivada y venta sin prescripción) realizadas a lo largo del primer semestre de 2021, según puede verse en el Gráfico Nº1.

Gráfico Nº1. Datos IQVIA. Producción propia.

El comparativo se efectúa en forma mensual, y se consigna en la parte superior de las barras el porcentaje de variación con respecto al mes anterior. Solo en 2 de los 6 meses hay variaciones negativas. En el período mencionado se dispensaron alrededor de 367,5 millones de unidades, con un promedio mensual aproximado de 61,3 millones de unidades.

El salto evidenciado en el mes de marzo seguramente se debe al stockeado de las farmacias de los productos estacionales, como así también aquellos que fueron más demandados durante el primer período del Aislamiento Social Preventivo y Obligatorio (ASPO).Los antisépticos, jabones, alcohol en gel, suplementos con vitamina C y D y analgésicos como el paracetamol están a la cabeza de las dispensas.

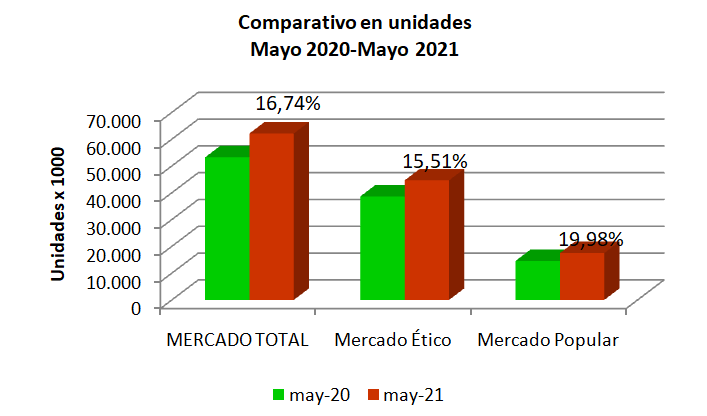

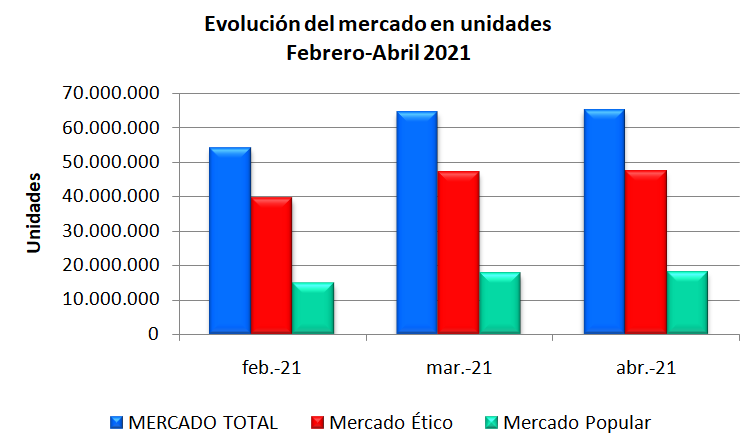

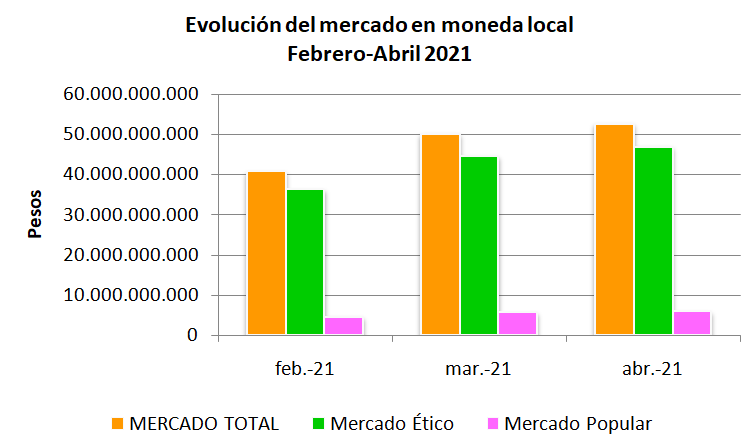

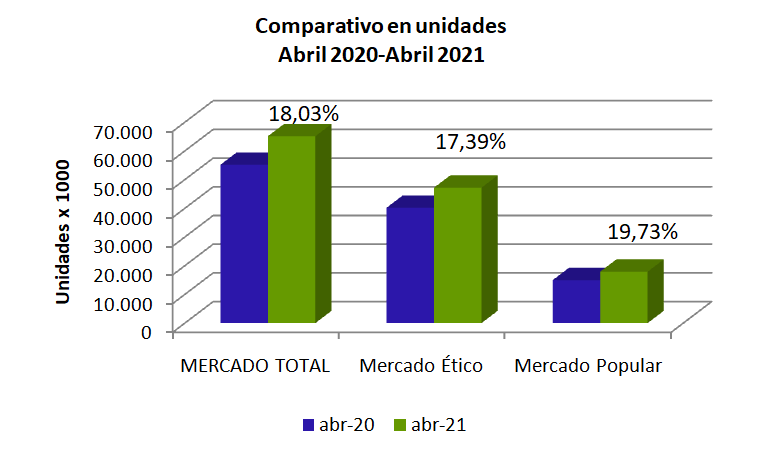

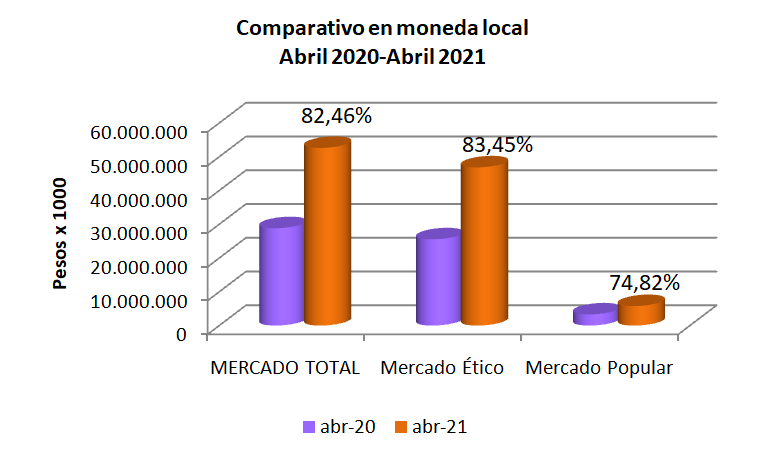

A continuación se realiza también un comparativo en unidades, pero esta vez con igual mes del año anterior, y siempre en el primer semestre. De igual modo se consigna en la parte superior de las barras el porcentaje de variación con respecto al mismo mes del año anterior (Gráfico Nº2).

Tal como puede observarse, 2021 gana unidades en todos los meses.

Gráfico Nº2. Datos IQVIA. Producción propia.

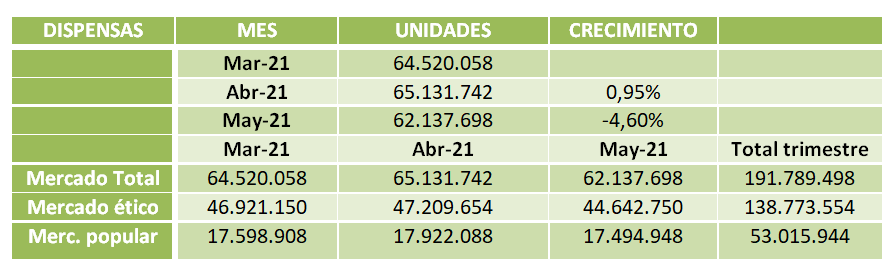

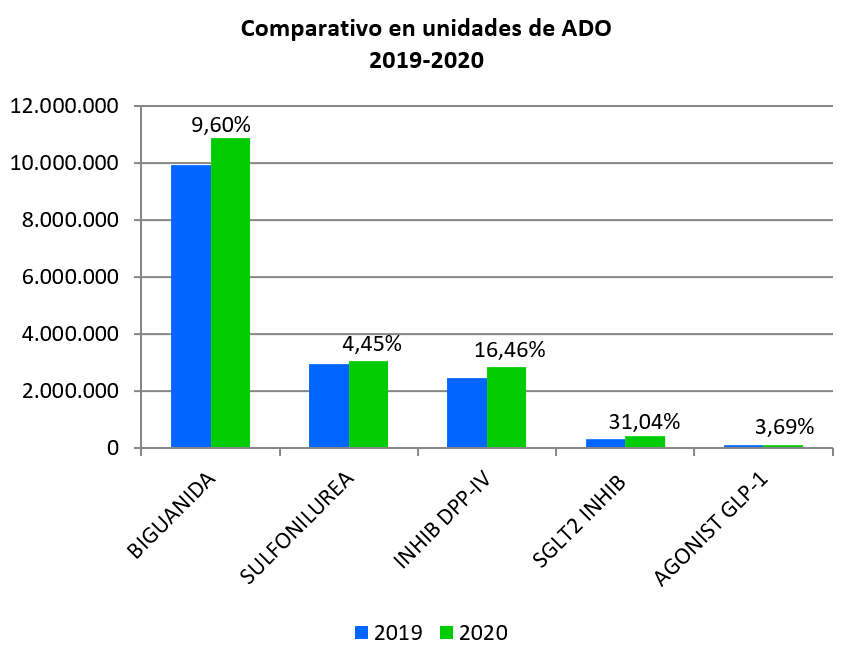

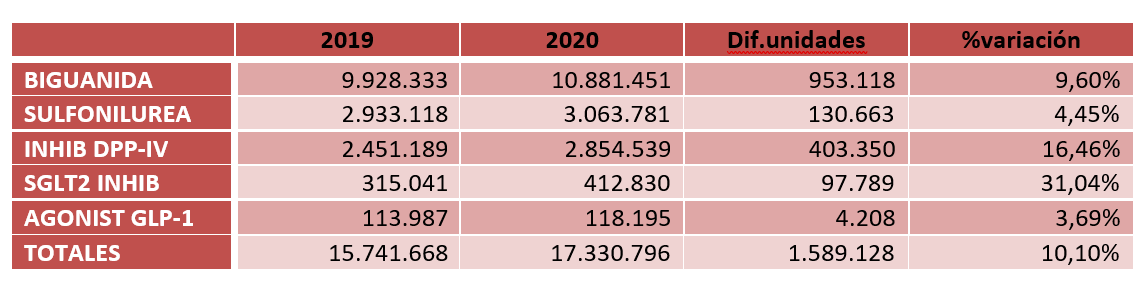

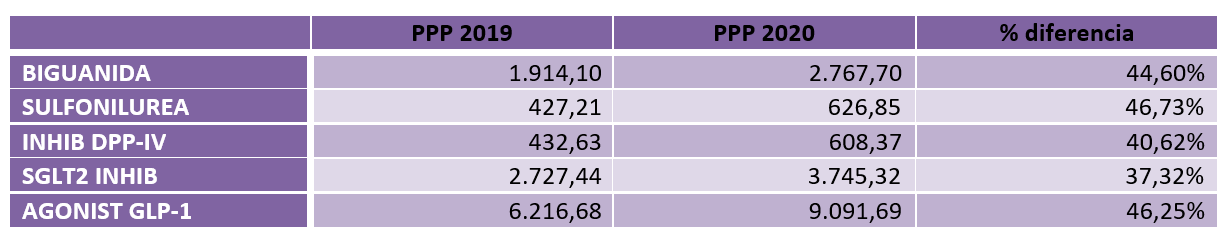

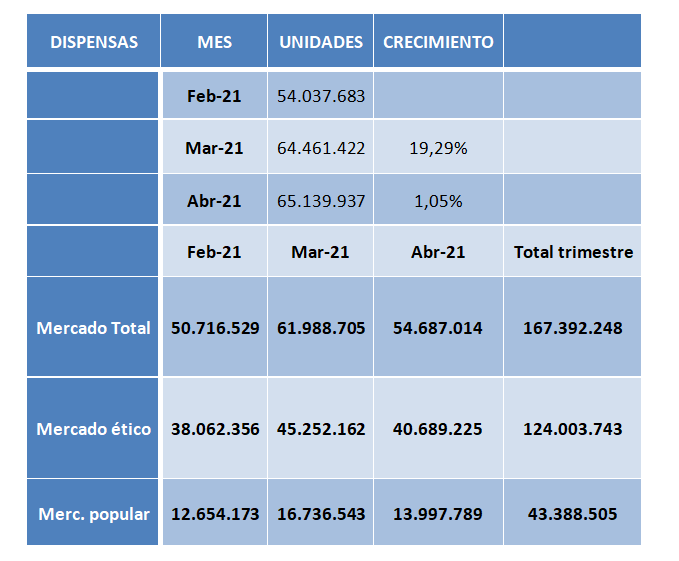

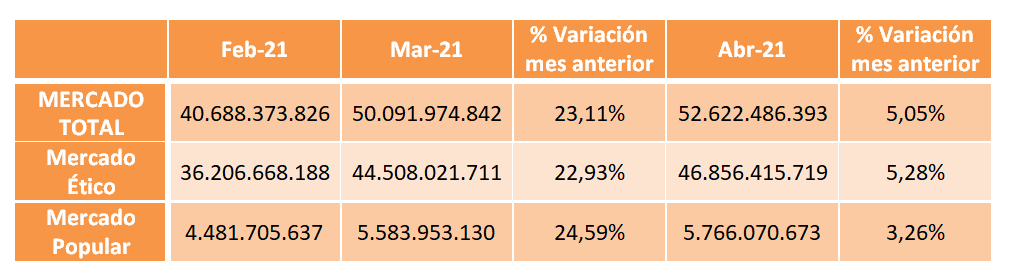

Cuadro Nº1

2019 y 2020 han sido años recesivos, con merma importante en el número de unidades dispensadas. En su momento, pensamos con preocupación en qué medida afectó el cumplimiento de los tratamientos crónicos. Sin embargo, 2021 corta con esa tendencia, es decir que evidencia aumento de unidades dispensadas. En el cuadro Nº1 están consignadas las unidades dispensadas (u x 1000) y tal como observamos, el porcentaje de variación es positivo en todos los meses. En el primer semestre de 2021 se han dispensado 33,4 millones más de unidades, es decir un 10% más que en igual período de 2020.

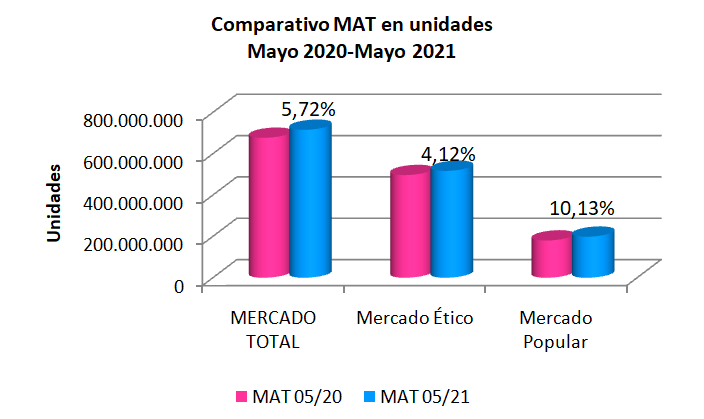

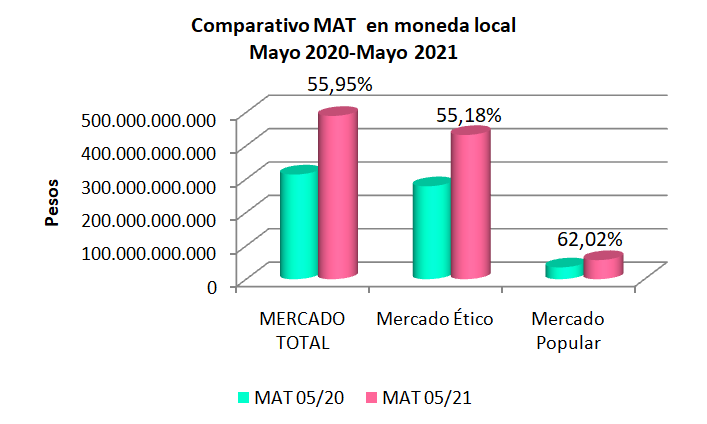

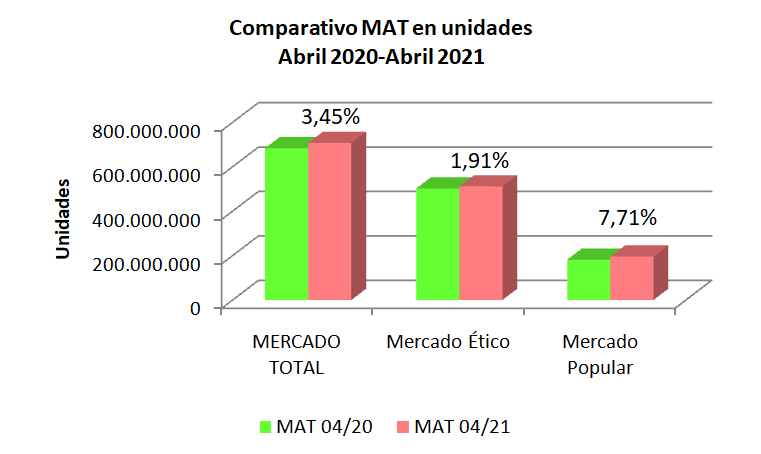

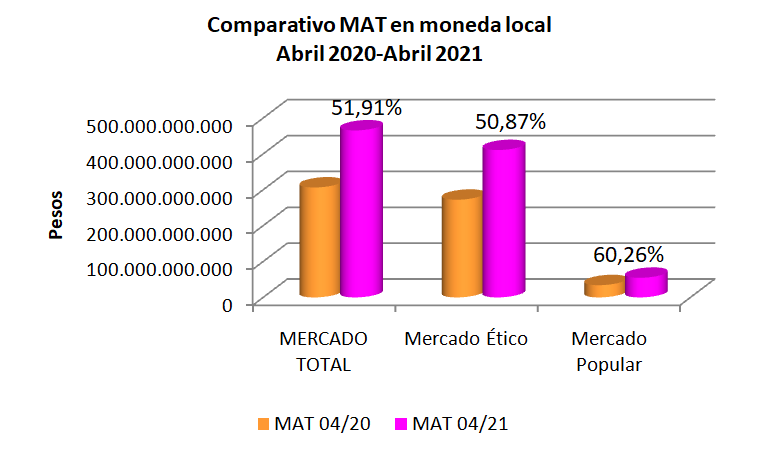

Para tener una idea más certera acerca de la tendencia creciente en unidades, se analiza el MAT (Total Año Movible, por sus siglas en inglés) para poder describir la evolución del mercado farmacéutico incluyendo los 12 meses precedentes a cualquier mes del año que se elija, en este caso junio. Se realiza el análisis en unidades.

Gráfico Nº3. Datos IQVIA. Producción propia.

Tal como podemos apreciar a través de la línea de tendencia, el mercado crece en unidades en los últimos 12 meses precedentes a junio de 2021.

Conclusiones

Del análisis mensual en unidades resulta que solo en 2 de los 6 meses considerados hay variaciones negativas, lo cual demuestra la recuperación del mercado.

Comparado con 2020, el presente año gana unidades en todos los meses y en porcentajes importantes. En el primer semestre de 2021 se han dispensado 367,7 millones de unidades, es decir un 10% más que en igual período de 2020 (Ver cuadro Nº1).

A partir de 2017 y años posteriores, el MAT junio muestra tendencia decreciente en unidades, que se quiebra en 2021, evidenciando la recuperación del mercado farmacéutico.