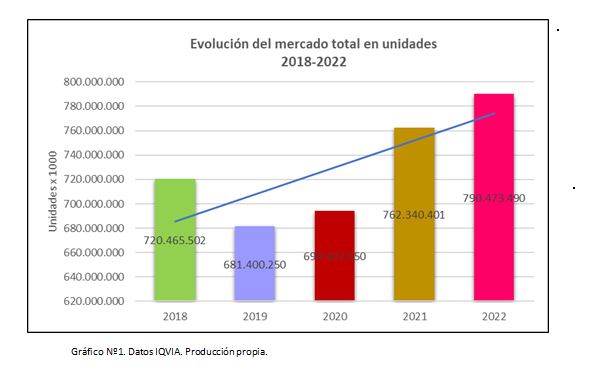

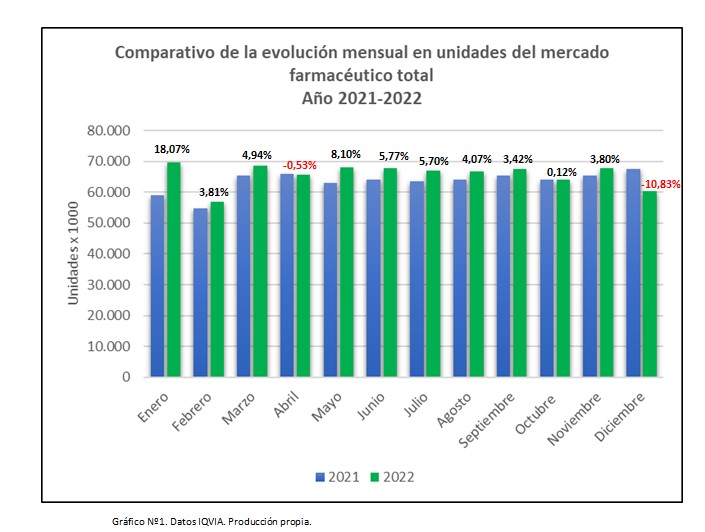

En este informe se realiza un comparativo en unidades de los últimos 5 años. En 2018 comienza un período recesivo, con un retroceso del -4,85% con respecto a 2017. En 2019, y cotejando con el año anterior, la disminución es del -5,42%. Una baja como nunca se había registrado.

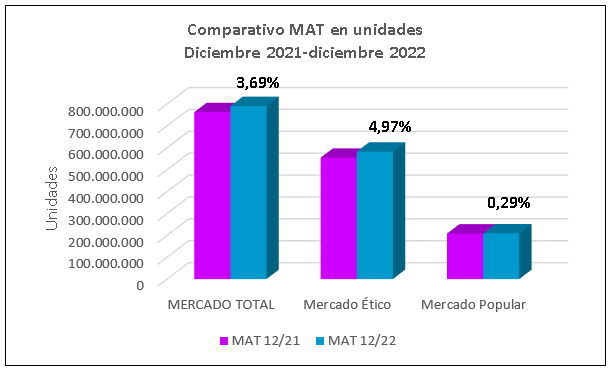

En 2020 se quiebra esa tendencia negativa ya que el mercado, en volumen de unidades, aumenta 1,91%. Y en 2021 se produce un gran salto en unidades del 9,78%. En 2022 continua la tendencia alcista, con un aumento del 3,69%. Se dispensaron 790.473.490 unidades: 28.133.089 unidades más que el año anterior.

Se realiza a continuación un comparativo del año 2022 contra 2018, 2019 ,2020 y 2021, siempre en unidades, pero desagregado según su condición de venta. En los gráficos y cuadros a continuación, podemos observar la variación en porcentaje y en número absoluto de unidades.

COMPARACIÓN 2022 CONTRA 2018

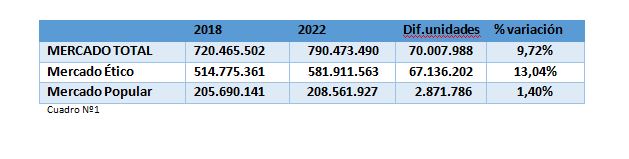

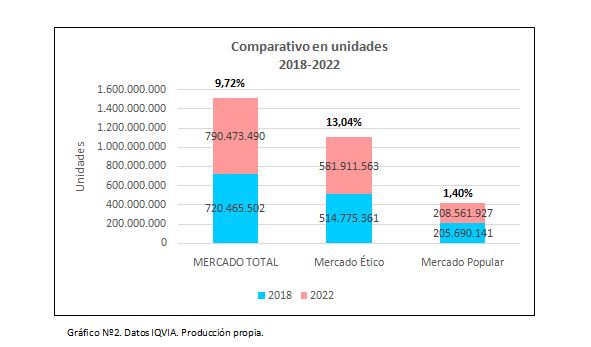

Tal como se observa en el cuadro Nº1 y gráfico Nº2, la comparación es positiva para el mercado total, en un porcentaje del 9,72%. El segmento de venta libre presenta el menor crecimiento, con un alza de solo 1,40%. La comparación de 2022 con 2018 implica un aumento de 70.007.988 unidades. El análisis individual nos muestra que las ventas de productos del Mercado Ético superaron el nivel de 2018 en un 13% aproximadamente.

COMPARACIÓN 2022 CONTRA 2019

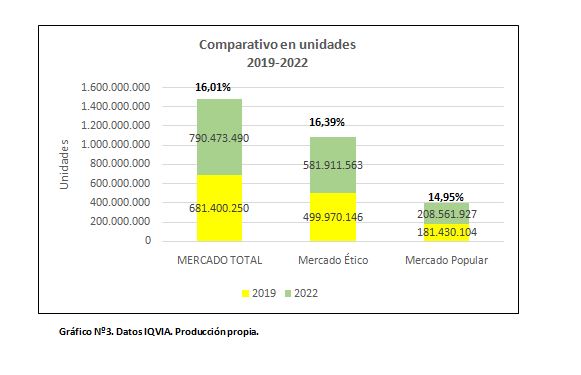

Tal como se observa en el cuadro Nº1 y gráfico Nº2, la comparación es positiva para el mercado total, en un porcentaje del 9,72%. El segmento de venta libre presenta el menor crecimiento, con un alza de solo 1,40%. La comparación de 2022 con 2018 implica un aumento de 70.007.988 unidades. El análisis individual nos muestra que las ventas de productos del Mercado Ético superaron el nivel de 2018 en un 13% aproximadamente.

De la comparación surge que en 2022 se dispensaron 109 millones de unidades más. Tanto el mercado total como el ético evidencian alzas superiores al 16%. En el mercado de venta sin prescripción el alza no llega al 15% y está representado por 27.131.823 unidades. Los productos éticos aumentaron su dispensa en aproximadamente 81,9 millones de unidades (Cuadro Nº2 y gráfico Nº3).

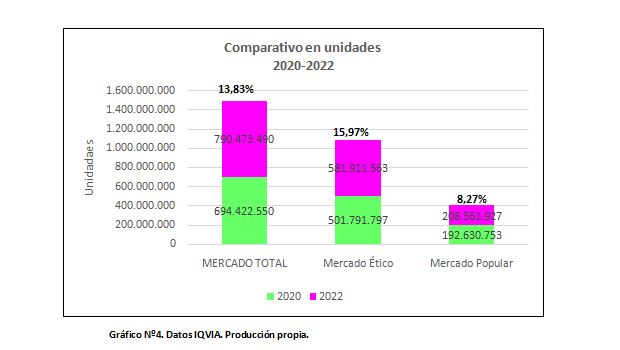

COMPARACIÓN 2022 CONTRA 2020

Tal como se observa, (Cuadro Nº3 y Gráfico Nº4) la comparación 2022 contra 2020, la dispensa en unidades aumenta un 13,83%, representado por 96 millones de unidades aproximadamente. Es el mercado ético el que más aumenta sus dispensas con un 15,97%. El segmento del mercado popular también evidencia un alza del 8,27%.

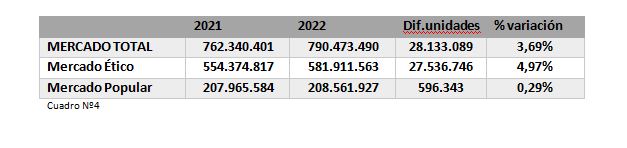

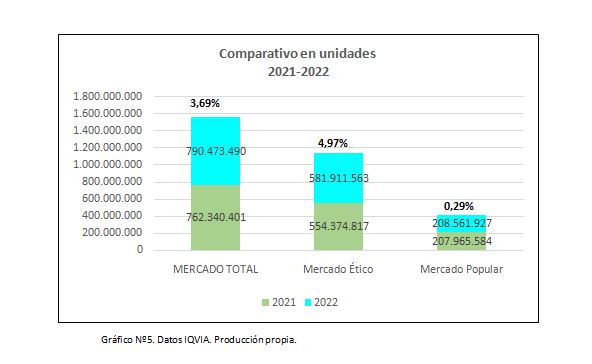

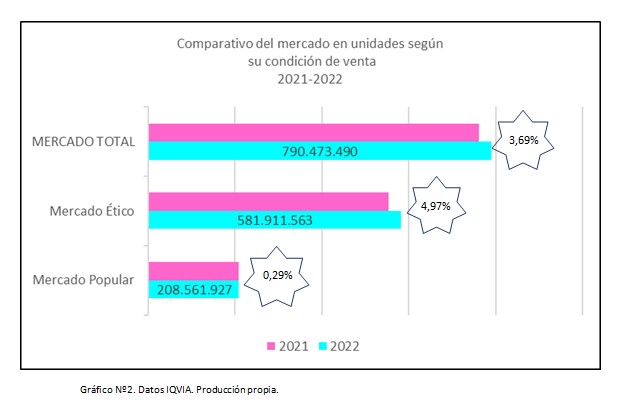

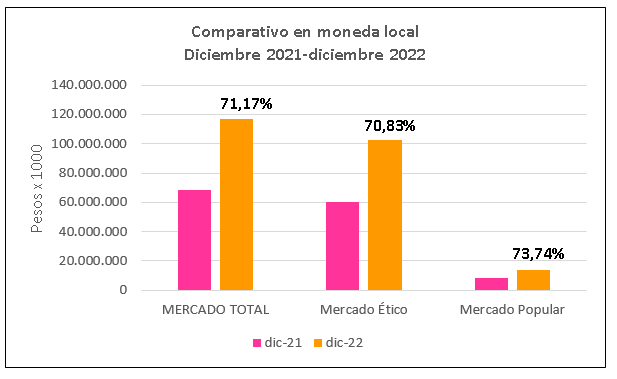

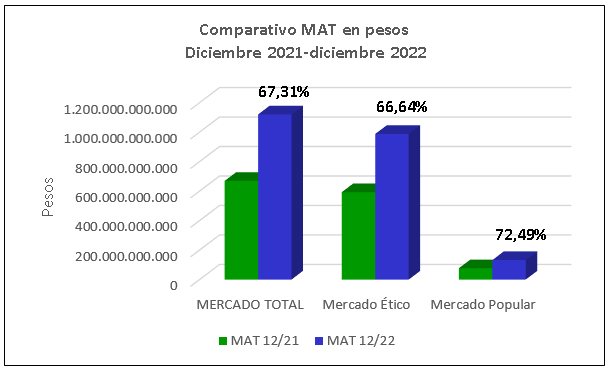

COMPARACIÓN 2022 CONTRA 2021

En 2022, el mercado farmacéutico movió un total de 790,5 millones de unidades aproximadamente, un 3,69% más que el año anterior. La diferencia entre uno y otro año alcanza a 28,1 millones de unidades aproximadamente. El mercado de venta libre solo presenta un alza del 0,29%, representado por 596.343 unidades (Cuadro Nº4 y Gráfico Nº5).

Conclusiones

2020 corta la tendencia recesiva del mercado total de medicamentos que venía dándose desde 2018. (Gráfico Nº1).

Si consideramos como eje de la comparación al año 2022, surge que la variación interanual fue de 3,69% arriba. Si consideramos los 24 meses anteriores, se incrementa en un 13,83%; con respecto a 2019 la variación es positiva en un 16,01% y con respecto a 2018 la variación es también positiva en un 9,72%.

En todos los años el segmento de los medicamentos de Venta Libre fue el más fluctuante, afectado en los siguientes porcentajes: 0,29% con respecto a 2021; 8,27% comparado con 2020, 14,95% con respecto a 2019 y 1,40% si comparamos con 2018.

Considerando 2020 y 2021, la cuarentena, en sus distintas etapas, incidió en los valores del mercado popular. Muchos de los productos para la prevención de la COVID-19 pertenecen a este mercado, que carece de descuentos por la Seguridad Social. El consumidor debe gastar de su bolsillo el precio total del producto.

Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1

Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia Cuadro Nº2

Cuadro Nº2 Gráfico Nº3.Datos IQVIA. Producción propia

Gráfico Nº3.Datos IQVIA. Producción propia

Cuadro Nº3

Cuadro Nº3 Gráfico Nº5.Datos IQVIA. Producción propia

Gráfico Nº5.Datos IQVIA. Producción propia Gráfico Nº6.Datos IQVIA. Producción propia

Gráfico Nº6.Datos IQVIA. Producción propia Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº7.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

Gráfico Nº9.Datos IQVIA. Producción propia

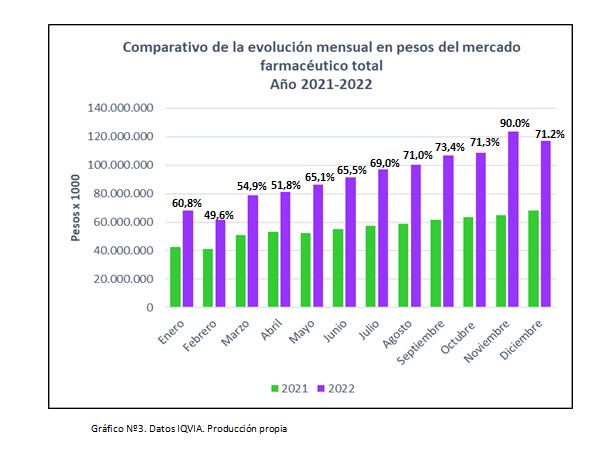

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº4. Datos Manual Farmacéutico. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia.

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia.

2022 fue otro año sólido para poner a disposición de pacientes nuevas terapias contra el cáncer. De las 37 aprobaciones, 11 fueron drogas oncológicas. Se aprobaron nuevas drogas para ciertos pacientes con cáncer de pulmón, de ovario, mielomas, linfomas, leucemia, cáncer hepatocelular, de próstata y melanomas entre otros. Los productos autorizados son: Kimmtrak, Opdualag, Pluvicto, Lytgobi, Imjudo, Tecvayli, Elahere, Tzield, Rezlidhia, Krazati y Lunsumio.

2022 fue otro año sólido para poner a disposición de pacientes nuevas terapias contra el cáncer. De las 37 aprobaciones, 11 fueron drogas oncológicas. Se aprobaron nuevas drogas para ciertos pacientes con cáncer de pulmón, de ovario, mielomas, linfomas, leucemia, cáncer hepatocelular, de próstata y melanomas entre otros. Los productos autorizados son: Kimmtrak, Opdualag, Pluvicto, Lytgobi, Imjudo, Tecvayli, Elahere, Tzield, Rezlidhia, Krazati y Lunsumio.  Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia Gráfico Nº2.Datos IQVIA. Producción propia

Gráfico Nº2.Datos IQVIA. Producción propia

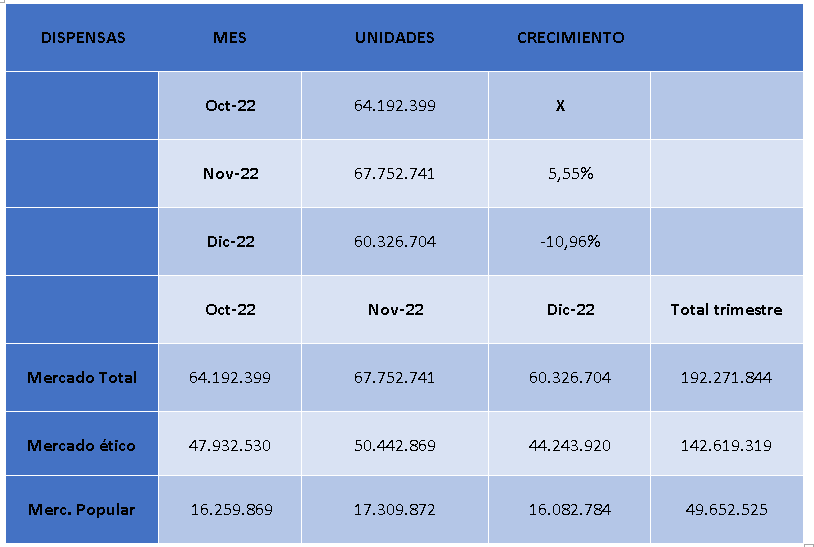

Cuadro Nº1

Cuadro Nº1 Gráfico Nº1.Datos IQVIA. Producción propia

Gráfico Nº1.Datos IQVIA. Producción propia

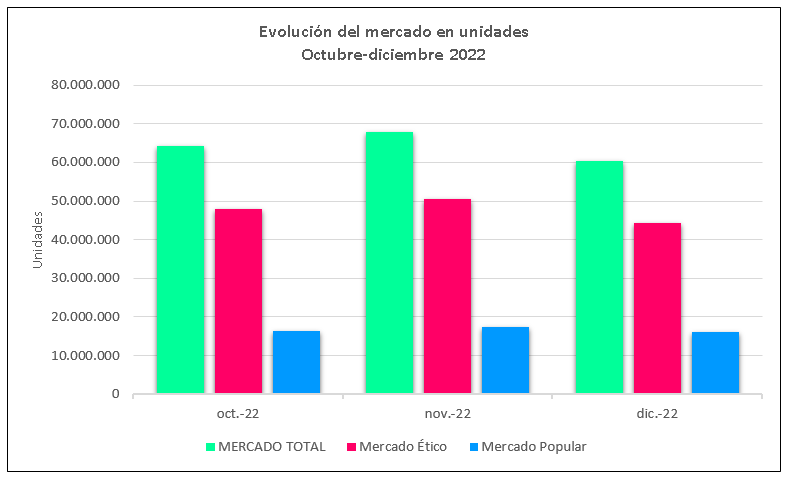

Gráfico Nº3.Datos IQVIA. Producción propia

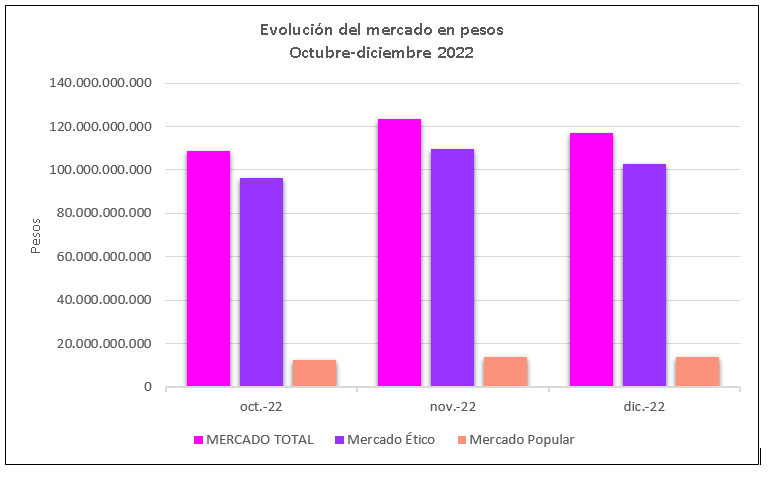

Gráfico Nº3.Datos IQVIA. Producción propia Gráfico Nº1. Datos IQVIA. Producción propia.

Gráfico Nº1. Datos IQVIA. Producción propia. Gráfico Nº2. Datos IQVIA. Producción propia.

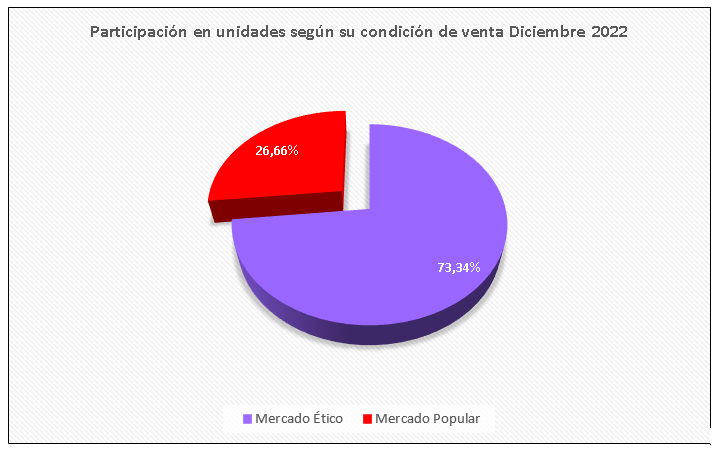

Gráfico Nº2. Datos IQVIA. Producción propia. Gráfico Nº3. Datos IQVIA. Producción propia.

Gráfico Nº3. Datos IQVIA. Producción propia. Gráfico Nº4. Datos IQVIA. Producción propia.

Gráfico Nº4. Datos IQVIA. Producción propia. Cuadro Nº1

Cuadro Nº1